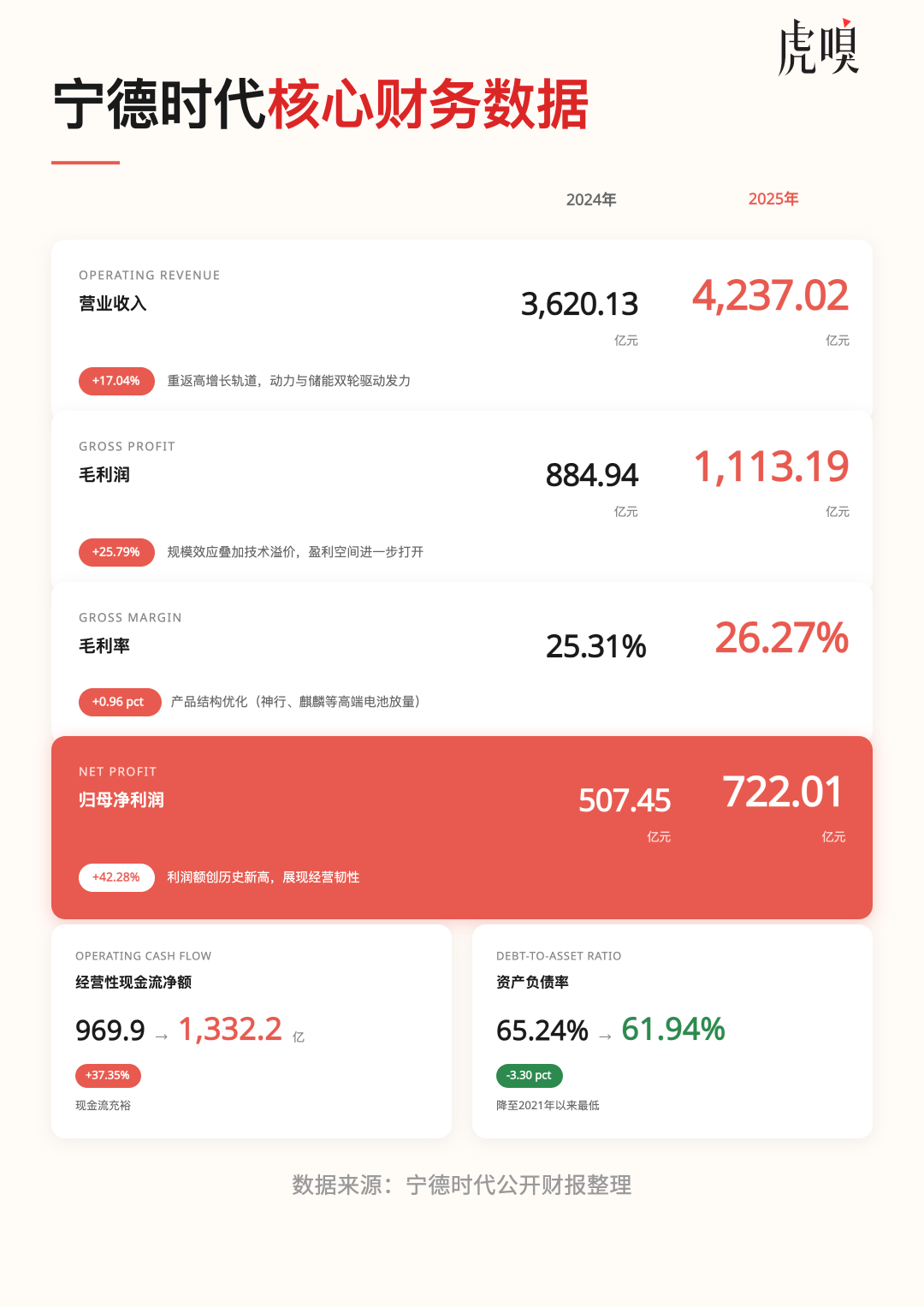

宁德时代公布2025年财报后,市场习惯性地寻找那些跳跃的数字:营收增长多少,利润增加几何,现金流是否充沛。这些数字都很漂亮,但真正值得追问的不是宁德时代赚了多少钱,而是为什么在全行业充满焦虑的2025年,它依然保持从容。

2025年,韩国三家电池巨头深陷亏损泥潭,SK On和三星SDI的财务报表一片惨淡,LG新能源勉强维持的账面盈利经不起美国补贴的扣除。中国市场则是无休止的内卷,0.3元/Wh的报价让整个行业都嗅到了危险的气息,二三线电池企业的产能利用率挣扎在50%的生死线上,尾部企业甚至跌入30%的深渊。

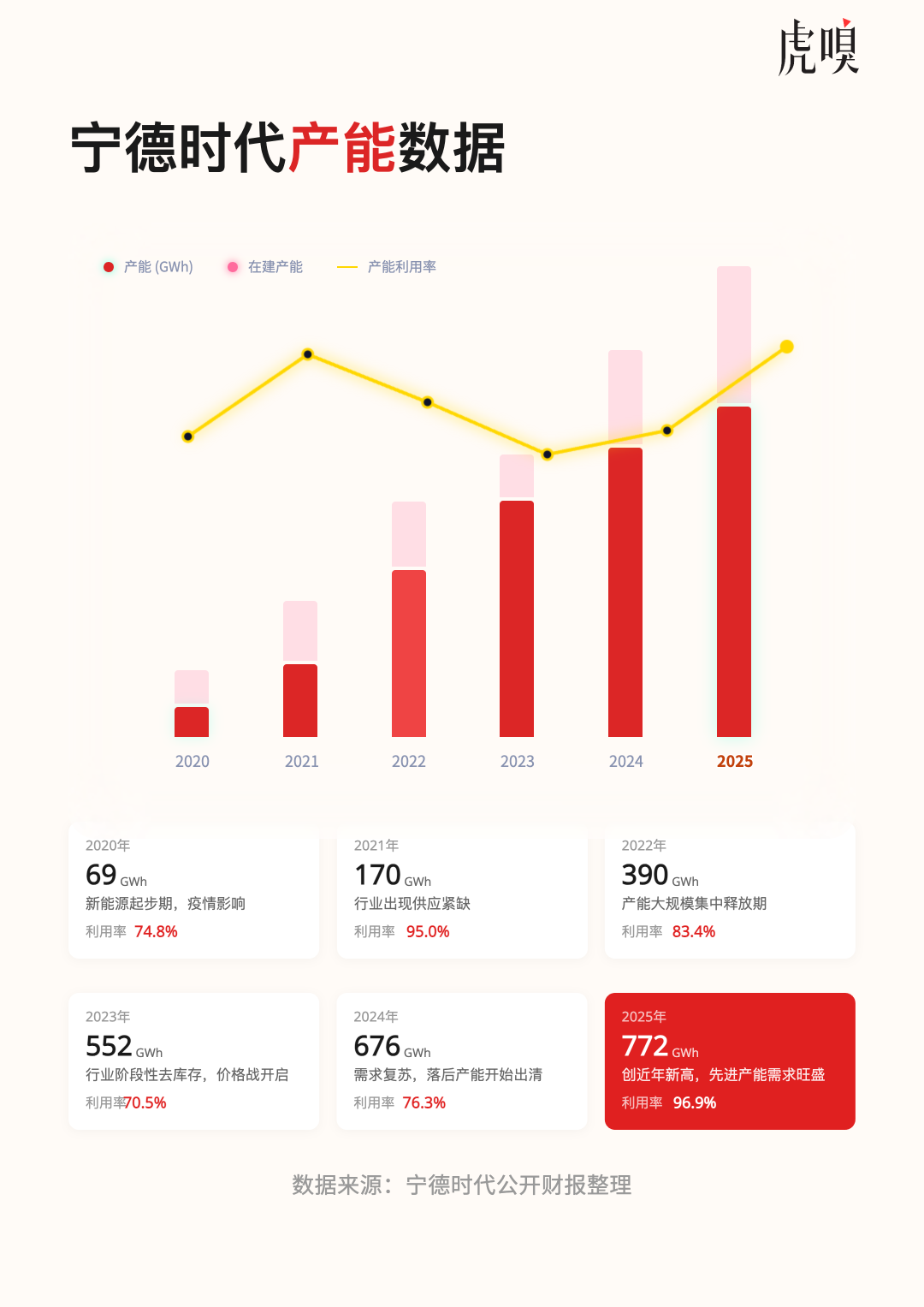

在这样的环境下,宁德时代交出了一个令人难以置信的数字:96.9%的产能利用率。

2021年,当全行业陷入“一芯难求”的疯狂时,宁德时代170GWh的产能,利用率是95.0%。四年后,它的产能规模已经膨胀到772GWh,规模增长了3.5倍,但利用率反而更高了。

这几乎违背了产业常识。通常而言,规模扩张伴随着边际效率的递减,但宁德时代似乎找到了某种对抗常识的力量。

另一个同样反常的数字是合同负债——客户提前支付的预付款。2025年,这个数字达到了492.33亿元,比上一年增加了近214亿元,占当年总营收的比重攀升至11.62%。近500亿的真金白银被客户提前打给宁德时代,只为锁定未来的产能。

这两个数字揭示了一个被“产能过剩”声音掩盖的真相:过剩的从来只是缺乏竞争力的落后产能,而先进产能始终是稀缺的。在电池这个行业,能做出来和能做好,中间隔着一条难以逾越的鸿沟。

那条鸿沟的名字,叫做know-how。

2012年,美国底特律,一家曾被寄予厚望的明星电池企业A123 Systems破产。它的陨落不是因为压错技术路线,也不是因为性能数据不够漂亮,而是因为密歇根工厂里一台自动焊接机的校准偏差。微小的错位刺破了电池内部的绝缘层,导致《消费者报告》杂志测试的那辆菲斯克Karma在跑道上突然“变砖”。一个价值数十亿美元的企业,被一个焊接偏差击垮。

这个故事在电池行业流传甚广,因为它揭示了一个残酷的真相:从实验室样品,到工厂稳定量产,中间横亘着一条死亡之谷。麻省理工(MIT)斯隆管理学院的研究表明,对于复杂系统工程,从原型到稳定量产平均需要7到10年的迭代与试错。这个过程无法速成,无法用钱买,只能靠技术和时间沉淀。

这正是理解宁德时代为何“难以替代”的第一把钥匙。

2011年宁德时代成立时,中国的电池产业还处于草创阶段。彼时的韩国企业拥有更好的精细化工基础,LG化学、三星SDI在材料合成、工艺控制上遥遥领先。但在此后十余年里,宁德时代经历了多次技术路线切换、需求剧烈变动、产业链价格暴涨暴跌。每一次波动都是一场淘汰赛,幸存者不仅活了下来,还将应对危机的经验沉淀为组织的肌肉记忆。

这种沉淀无法体现在资产负债表里,但它构成了宁德时代真正的核心资产。当普通企业扩产时,扩的是厂房、设备、生产线。而宁德时代扩产时,扩的是其积累后的能力外溢:知道如何在保证良品率的前提下提升速度,知道在材料批次波动时如何调整参数,知道当设备老化时如何通过工艺微调维持产品一致性。

这些能力无法写进PPT,无法在投资者路演时展示,但它们决定了那个96.9%的利用率数字能否实现。

2023年,宁德时代推出“神行”电池——第一款支持4C超快充的磷酸铁锂电池。

这是一个典型的“宁德式”创新。从材料科学的角度看,磷酸铁锂的电导率低、锂离子扩散速度慢,天生不适合快充。这是写进教科书的知识。但宁德时代的工程师们没有试图改变材料,而是选择在系统层面解决问题:优化电极的微观结构,调整电解液配方,设计更高效的热管理系统,让BMS算法更精准地控制充电曲线。

每一项改进都是微小的,但将它们组合在一起,就产生了质变。这就是中国工程师们最擅长的“工程优先”逻辑,当一个材料有短板时,不要急着淘汰它,而是用结构去补、用工艺去补、用系统去补,不放弃任何一点微小的优化空间,积小胜为大胜。

这种思维方式贯穿于宁德时代的产品定义中。“麒麟”电池依托三元材料本身的能量密度优势,通过第三代CTP(无模组)和双面水冷技术将系统能量密度和安全性能推上新高度;钠离子电池的能量密度暂时不如锂电,但它在低温性能和大倍率充放电方面有显著优势,在低温环境、启停电源、储能等方面开拓出了诸多新的应用场景。

产品定义的背后,是对产业需求的深刻理解。2025年,宁德时代的研发费用突破200亿元,累计研发投入近千亿元,拥有近2.3万人的研发团队,申请及授权专利近5.5万项。这个规模的研发投入,在民营企业中并不多见。但它带来的不仅仅是专利数量的增长,更是一种能力:当市场提出一个新需求时,能够迅速从技术库里调取相应的解决方案。

神行电池满足的是大众市场对快充的渴望,麒麟电池满足的是高端市场对能量的追求,钠电池随时可以对冲锂资源的波动风险,还能开拓低温下的电池应用场景。宁德时代基于自己对各种应用场景的洞察,不断通过新技术和新产品定义电池新的应用边界,不是被动应对技术迭代的风险,而是主动推进迭代的进度,把未来技术进步的方向掌握在自己手中。

产能的含金量,是另一道分水岭。

电池行业的产能建设从动工到投产通常需要两到三年。这意味着今天投入运转的产线,反映的是两三年前对市场的判断。如果判断失误,就会陷入产能过剩的泥潭。

2025年,不少电池企业正为此付出代价。他们在行业高点时激进扩张,等到产能落地,市场已经转向。但这些企业面临的困境,与其说是产能过剩的后果,不如说是产能质量的溃败。他们扩出的同质化的产能,缺乏竞争力,只能靠价格战抢市场。这种产能越多,包袱越重。

宁德时代交出的96.9%产能利用率,揭示的是另一套逻辑:真正稀缺的从来不是产能,而是高质量的产能,是那种客户愿意提前打款锁定,能在价格战中依然保持议价能力的产能。

在制造业,产线升级往往意味着停产改造和沉没成本,意味着沉没成本。但宁德时代在产线设计之初就考虑到了柔性,一条产线可以兼容多种工艺,可以根据需求快速切换。当神行电池推向市场时,部分老产线没有闲置和淘汰,只需调整参数就能直接投产新产品。这种“老树发新芽”的能力,让它的每一分投资都能适应未来的变化,产能结构始终与市场需求高度契合。

这才是96.9%背后的秘密:当市场竞争加剧时,低质量产能出清,市场份额向高质量产能集中。宁德时代的产能利用率不仅没有下滑,反而创下新高,正是这种“挤出效应”的体现。

2022年1月,宁德时代宣布进入换电领域,发布换电服务品牌EVOGO。消息一出,质疑声四起。

换电不是新事物。早在2007年,以色列公司Better Place就尝试过换电模式,耗资8亿美元后宣告破产。特斯拉也曾短暂试水换电,最终放弃。在中国,蔚来是换电的坚定推行者。批评者的逻辑很简单:换电站建设成本高,运营复杂,盈利模式不清晰,投入产出比难以算过来。

从任何一个单一角色的视角看,换电的确不一定划算。对车企而言,统一电池规格意味着放弃差异化;对电池企业而言,持有电池资产意味着重资产风险;对用户而言,换电的便利性需要足够密的网络支撑,而网络密度的提升又需要足够多的用户。

这是一个经典的“先有鸡还是先有蛋”的困局。但宁德时代之所以选择进入,是因为它看到了一个更大的图景:换电不是一项业务,而是一个切口,一个从电池制造商向零碳平台企业转型的切口。

在换电体系里,电池不再是随车售卖的耗材,而是可以被独立运营的资产。这个资产的持有者可以是宁德时代,可以是第三方机构,也可以是用户自己。当电池被集中管理时,它的生命周期可以被最大化利用。白天在车上跑,晚上在储能站里待命,老化后梯次利用,最终回收再生。一套完整的循环经济闭环由此形成。

更重要的是,换电体系可以让消费者第一时间体验最新电池技术,且无需过高成本。以钠电池为例,这种电池在低温性能上优于锂电,虽然能量密度暂时偏低,但在换电体系内,它可以通过“季节租赁”方式进入市场:冬天时用户租用钠电池,夏天时换回锂电池。钠电池的优势被发挥,短板被规避,而用户获得了更好的体验。

这正是平台的价值。它不是单一产品,而是一个可以承载多种产品的容器。今天的磷酸铁锂、三元锂、钠电池可以,明天的固态电池也可以。当平台建立起来后,任何技术进步都能快速接入,任何市场需求都能及时响应。

受益者不仅仅是宁德时代。对用户而言,换电意味着补能时间缩短到分钟级,且高度确定,电池衰减的风险被转移,可以随时体验最新技术。对车企而言,换电意味着可以聚焦整车开发,不必为电池包规格耗费精力,可以通过车电分离方式降低售价门槛,吸引更多用户。对电网而言,换电站本身就是天然的储能节点,可以在用电低谷充电、高峰放电,帮助平衡负荷。对全社会而言,换电体系让电池的梯次利用和回收再生变得可行,真正实现了全生命周期的资源循环。

这个受益链条上,每一方的获益也许不足以支撑大规模投入。但当所有获益加在一起时,就构成了一个足以改变产业格局的生态。而宁德时代,正是这个生态的组织者、连接者和定义者。

2025年的财报之所以重要,不是因为那些漂亮的数字,而是因为这些数字证明了宁德时代走在正确的道路上。96.9%的产能利用率证明市场认可它的产品,近500亿元的合同负债证明客户的信任,海外业务的强劲增长证明它的能力可以穿越地缘政治的壁垒。

宁德时代不是那种靠一时景气抬起来的热门公司,也不是那种讲一个前沿概念就能获得高估值的轻资产故事。它的价值,源于那些无法靠资本速成、只能靠技术和时间沉淀的核心能力。这些能力不会随时间折旧,反而会随时间复利。

市场曾经给宁德时代的标签是“全球电池制造龙头”。如今,这个标签已经不够用了。更准确的定义应该是“全球零碳产业的基石企业”。而基石,从来都是最难以替代的。

行业观察