文 | 伯虎财经(bohuFN),作者 | 楷楷

近日,宁德时代交出了一份“漂亮”的成绩单,再一次证明,能打败“宁王”的,只有它自己。

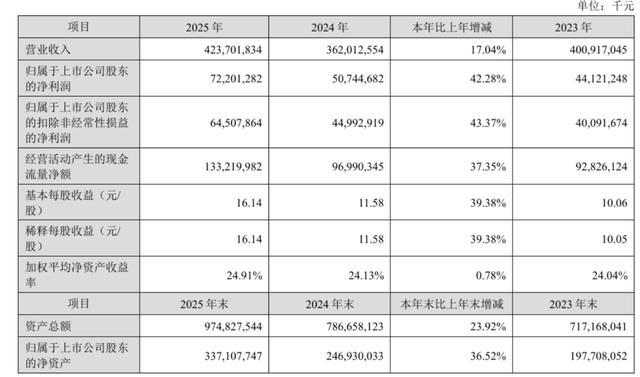

2025年,宁德时代实现营收4237亿,同比增长17%;归母净利润722亿,同比增长42%,营收和净利润均达到历史最佳水平。

更重要的是,跟2024年“增利不增收”的业绩相比,宁德时代打破了市场对其增长持续性的担忧,动力电池业务依然保持高速增长,“第二曲线”储能业务也在加速爬升。

但恰恰是这么一份漂亮得近乎没有瑕疵的成绩单,反而透露出一丝违和感。有媒体算过,宁德时代去年赚到的722亿元,要比13家A股上市车企的利润总和都多。

新能源汽车行业的增速逐渐放缓,而作为上游电池供应商的宁德时代,却仿佛活在另一个平行时空——“宁王”赢麻了,但真的不会“高处不胜寒”吗?

01 宁德时代没有对手

我们先看看宁德时代为什么能冲的这么“高”?

2025年,宁德时代扭转了2024年营收同比增速下滑的局面,收入再创新高,历史上首次突破4000亿大关。与此同时,宁德时代的赚钱能力更强了,全年盈利722亿元。

(图源:宁德时代2025年财报)

宁德时代的动力电池和储能业务构成了驱动公司业绩的“双引擎”。

先看动力电池业务,2025年宁德时代动力电池销量541GWh,同比增长41.85%。整体营收为3165亿元,同比增长25.08%,占总营收的74.7%,依然是宁德时代的“压舱石”。

根据SNE Research数据,2025年宁德时代全球动力电池使用量市占率为39.2%,连续九年排名第一。其中,国内市场的市占率达到43.42%,海外市场的市占率也进一步跃升至30%。

一方面,锂电池价格上行倒逼厂家提前备货。2025年全年,动力电池核心原材料碳酸锂的价格,从三季度7-8万元/吨上涨至四季度8-10万元/吨,今年继续狂飙。

去年11月,小鹏汽车董事长何小鹏在回应媒体关于电池短缺的问题时,直言“我和我们所有的电池厂商老板都喝过酒了”。业内还传出消息称,数家车企采购人员在宁德时代销售办公室“堵门”,只为能提前锁定电池产能。

截至2025年底,宁德时代合同负债余额增至492亿元,同比增幅达77%。这不是宁德时代签约的极限,而是其生产的极限,2025年,其产能利用率已达96.9%。

另一方面,新能源汽车市场的持续放量,也是拉动宁德时代业绩的重要推手。

根据SNEResearch的数据,2025年,全球新能源车销量达2147万辆,同比增长21.5%;国内新能源汽车市场近年的增速虽然有所放缓,但2025年的新车销量仍同比增长28.2%。

值得注意的是,2025年宁德时代的全球市占率提升了1.2个百分点,这意味着它的收入不仅随大盘增长,还从海外竞争对手手中抢夺份额,去年境外营业收入同比增长约17.5%。

再看储能业务。2025 年,宁德时代储能电池销量达 121 GWh,同比增长 29.13%;实现营收624.4亿元,同比增长8.99%,扭转了2024年的下滑趋势,补上了宁德时代的“另一条腿”。

根据SNE Research 统计数据,2025 年宁德时代储能电池市占率达 30.4%,出货量连续 5年位居全球第一。

储能这个赛道,原本被很多人看作是“讲故事”,各路资本一窝蜂涌入,也导致行业价格战愈演愈烈。宁德时代董事长曾毓群在2025世界储能大会上直言,近3年间储能系统价格下降了约八成,某些集采项目的中标价格甚至已经严重偏离了成本线。

但宁德时代的储能业务毛利率( 26.71%)却比动力电池业务(23.84%)还高。在这背后,宁德时代的市场地位、技术领先等优势,是其能够免于“亏钱换份额”的主要原因。

另外,AI也给整个行业再添了一把火,高可靠、长时长的储能系统成为刚需,使储能业务迎来了更多新机遇,充分发挥作为公司“第二增长曲线”的担当。

02 赚得比整个车圈都多

过去一年,无论从收入、利润的规模,还是市场份额、盈利能力等角度,宁德时代交出了一份无可挑剔的成绩单。难怪网友戏称,宁德时代的对手,只能是它自己。

而且,宁德时代不仅赚得多,也能留得住钱。

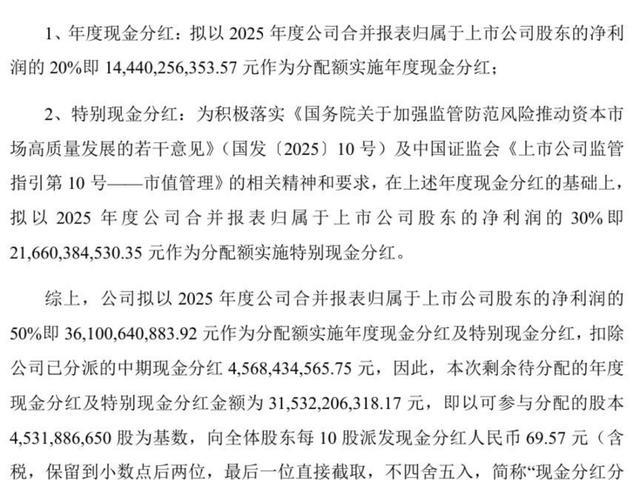

截至2025年期末,宁德时代货币资金及交易性金融资产合计达 3925 亿元,其还同时宣布分红方案,拟每 10股派发现金分红 69.57元(含税),累计分红将接近千亿元。

(图源:宁德时代2025年财报)

这是什么概念?据不完全统计,宁德时代2025年赚到的利润,要比13家A股上市车企的利润总和还多,其中,最赚钱的长城汽车和上汽集团,净利润规模估计是在90亿元左右。

如果将以下两组数据放在一起,对比会更加明显:2025年,中国汽车行业的利润率仅为4.1%,是过去十年最低;同期,宁德时代毛利率达26.27%,接近历史巅峰水平。

这就带来一个很有意思的思考:新能源汽车行业已经进入存量竞争,价格战在所难免,但宁德时代却反而赚得更多了,它是如何避免被行业周期性波动所裹挟的。

事实上,车企也不想一直为宁德时代“打工”。

近年来,车圈掀起了一阵“去宁化”浪潮,多家车企都尝试通过自研电池、寻找第二供应商,与电池厂成立合资公司等,降低对宁德时代的依赖。比如理想、小鹏、零跑等均已广泛引入二供、三供;广汽集团更直接注销与宁德时代的合资公司,决心自研自产电池。

但即便如此,宁德时代依然是大部分车企的“第一选择”。

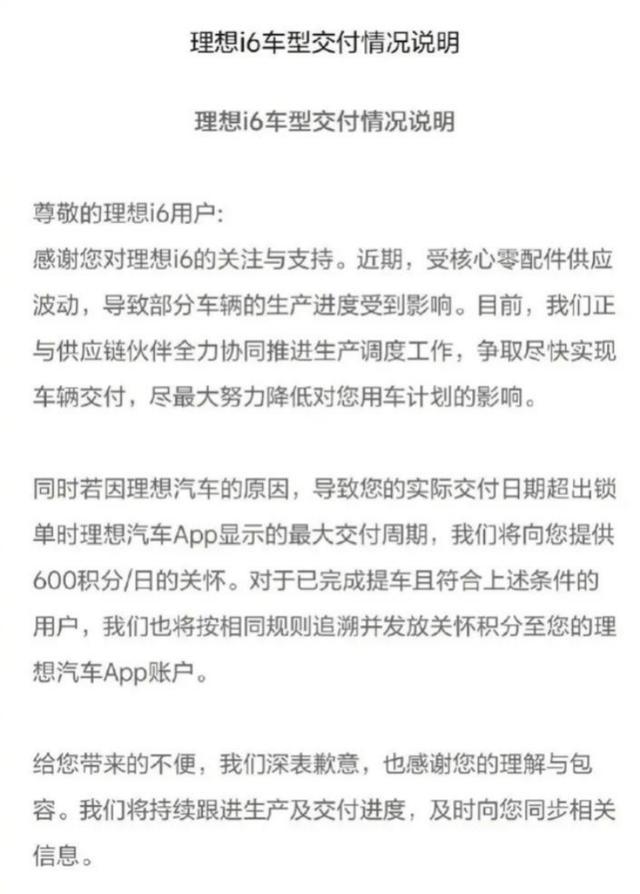

去年,理想i6因电池供应问题出现延迟交付,此事也流传出多个不同版本,有称宁德时代优先满足大客户产能,对理想“卡产能”,也有称理想借此逼用户选择欣旺达电池以实现降本。

无论真相如何,似乎都反映出一个事实,车企和用户更愿意为宁德时代的电池买单。

这意味着宁德时代业绩爆发,市场需求放量固然是其中一个原因,但“强者恒强”的马太效应,才是其能够不断拉大与竞争对手差距的关键。

首先,宁德时代已跟整个新能源生态深度绑定。上游,它通过股权参股、合资建矿等方式深度介入矿产资源的开发环节;下游,则通过成立合资公司、战略联盟等方式锁定客户;

此外,宁德时代还通过CTP/ CTC技术重新定义了行业标准,比如通过CTC技术可以直接去掉电池包,这一套自有的技术标准,进一步强化了宁德时代生态的不可替代性。

在这样的背景下,宁德时代可以用更稳定的自供成本抵消外部市场的价格脉冲,形成“低成本-客户选购-规模扩大-成本更低”的正向飞轮,让公司能够持续释放规模效应。

其次,稳定盈利和充足现金流,持续反哺宁德时代的研发投入,筑牢技术护城河。2025年,宁德时代研发投入达221亿元,同比提升 20%,占比也达到新高度。

去年,宁德时代相继推出二代神行超充电池、骁遥双核电池、超混电池等一系列新品,新的电池需求被充分激活,其吃到的不仅是行业增长的红利,更是技术发展的红利。

最后,是稳定的产能供给。有资金底气,有稳定订单,“宁王”也有底气继续扩产。据管理层透露,目前宁德时代在建产能达到了321GWh,这不仅能承接AI及储能爆发带来的高端订单,加速淘汰行业低效落后产能,也能进一步稳固其在全球供应链中的主导地位。

比宁德时代便宜没它好,比它好不一定稳定,比它稳定又好,几乎不存在,这种“不可能三角”,才是宁德时代护城河的真正深度。

03 悬在头上的“不确定性”

但看似完美的壁垒,是不是真的无瑕?

这两个潜在的挑战将不容忽视:一个是现有的竞争优势会不会迎来新变量;另一个则是如何保持增长。

先看可能出现的变量。

一个是地缘政治问题,可能会打乱宁德时代在全球市场的布局,包括生产基地的拓展和供应链的布局。

例如今年2月,津巴布韦矿业部突然宣布暂停锂原矿和锂精矿出口,尽管宁德时代早已对供应链进行了全球化布局,但在地缘政治的狂风暴雨中,变数可能会来得更快。

另一个则是技术路线的博弈。过去一年,关于固态电池的技术路线争议从未停歇,在行业迎来技术突破之前,各家厂商都在谨慎布局,但其他技术领域也呈现出“多点开花”的态势。

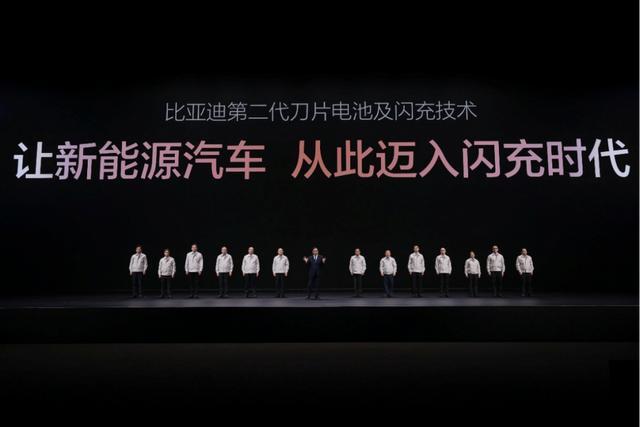

比如比亚迪在近期发布了第二代刀片电池以及配套的闪充技术,在常温下从10%充到70%只要5分钟;蔚来已累计建成了近3800座换电站,“换电模式”正在和固态电池落地“抢时间”。

如果将时间维度拉长,某一天某个技术路线可能会突然“破圈”,宁德时代现有的优势会不会被颠覆,这个问题恐怕很难回答。

而在当下,国内新能源市场的低增速已成事实,压力终究会传导到宁王身上。在车企纷纷“去宁化”的趋势下,尽管2025年宁德时代在国内的市占率仍居榜首,但较2024年45.09%的市场份额,已下滑1.67个百分点 ,是前十五名中下滑幅度第二大的企业。

所以,近年宁德时代正在积极扩大和完善自身的生态闭环,试图再造一个“宁王”。

一方面,进一步扩大全球布局版图,从匈牙利工厂到印尼产业链,从欧洲研发中心到北美技术合作,宁德时代正试图用“本地化”对冲“地缘政治化”。

另一方面,从单一的电池供应商,向综合能源解决方案提供商转型。除了布局换电模式外,电池回收也是打造服务闭环的一步妙棋。

2025年,其电池材料及回收业务虽然收入下滑,但毛利率高达27.27%,且电池回收量出现大幅增长,这意味着一个关于电池“生产-使用-回收-再生产”的闭环正在逐渐跑通。

通过换电模式,宁德时代将一次性“卖电池”收入转变成长期服务收入,包括电池生命管理和二次回收业务,为公司带来更大的想象空间和利润延续,对冲新能源汽车市场放缓的风险。

除此以外,宁德时代仍在低空经济、机器人、零碳电力等方面开疆拓土。虽然这些“第三曲线”的布局很难在短期内贡献显著收入,但也为宁德时代的转身播下了种子。

整体来看,2025年的这份成绩单就像一面镜子,照出了宁德时代的强大,也照出了它的焦虑。毕竟,强大与焦虑,总是相伴相生的,站得越高,风越急。

曾毓群曾说过,人类正经历一场革命性的能源变革,从勘探、开采化石能源,迈向在风电场、光伏电站里获取能源,并将其储存在电池里的新时代。

每一次的时代变革,都蕴藏着新的机遇,就看谁能跑得更快,抓住更多的机遇。