央视财经近日报道称,“工业牙齿”钨,价格飙升超600%。

与钨料价格持续上涨不同,一家持有钨矿开采权公司的47%股份,在以3.9亿元登上阿里法拍后,被一度超过万亿市值的矿业龙头紫金矿业(601899)一举拿下。

拥有钨矿的这家公司采矿权评估值达到17亿元。按照如今的市场价来看,紫金矿业赚了多少?

紫金矿业3.9亿捡漏47%股权

3月6日,阿里资产司法拍卖平台上,一桩评估价为4.4亿元新疆联瑞矿业有限公司(下称“联瑞矿业”)47%股权的拍品,以起拍价3.9亿元成交,在评估价格基础上打了9折。

竞得方福建紫金稀贵金属有限公司(下称“福建紫金”),是上市公司紫金矿业的全资子公司,紫金矿业又将一家矿业公司纳入麾下。

拍品也并不普通。联瑞矿业47%股权所有人万操是被执行人,根据(2019)湘01刑初95号法律依据被长沙市中级人民法院冻结,并委托巴音郭楞蒙古自治州中级人民法院进行股权处置。

此次拍卖的核心价值所在是联瑞矿业持股55%的新疆欣业矿产开发有限公司(下称“新疆欣业”)所拥有的新疆若羌县柯可·卡尔德钨(锡)矿采矿权。钨因硬度极高,被称为“工业牙齿”,同时也是重要的军工等战略资源。2025年以来钨价已明显上涨,进入2026年后,在供给增量有限、需求持续增长的背景下,钨的价格已经比2025年同期超过6倍。多家机构认为钨价仍将维持强势格局。

按照该采矿权价值评估报告,在评估基准日2025年4月30日采矿权净价值为17亿元,而联瑞矿业评估后所有者权益约4.4亿元。

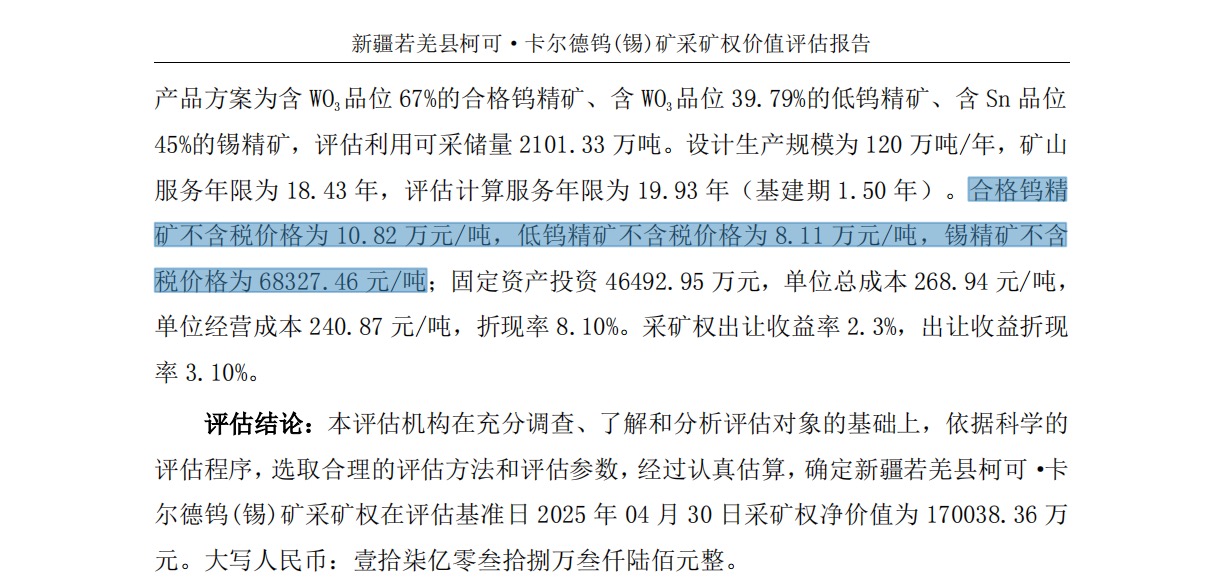

评估报告中称,标的公司矿山产品包括含WO品位 67%的合格钨精矿、含WO品位39.79%的低钨精矿、含Sn品位45%的锡精矿,其中合格钨精矿不含税价格为10.82 万元/吨,低钨精矿不含税价格为8.11万元/吨,锡精矿不含税价格为6.83万元/吨。

但与评估时采用的矿价相比,不到一年时间,钨价格已经增值600%以上了。截至2026年3月11日,东方财富Choice数据显示,WO:65%黑钨精矿价格102.9万元/吨,至于钨精矿价格主要以50%-65%为基准报价,故而《财中社》将含WO品位39.79%的低钨精矿吨价粗略折算:63万元/吨,而40%锡精矿平均价35.8万元/吨。

对比评估报告所采用的价格可以发现,65%钨精矿已经涨价超过800%了,而标的矿山的产品方案钨精矿WO品位更是达到67%,理应涨幅更高;低钨精矿涨幅近600%,即便是增幅最低的锡矿也已比评估报告时溢价超过400%。

那么2025年评估为17亿元的采矿权价值,按照今年涨超800%的钨精矿价来看,紫金矿业买下的矿山如今价值几何呢?

不过,在司法拍卖中,资产定价仍需以既有评估报告为依据。按照资产评估报告披露的信息,该采矿权评估基准日为2025年4月30日,评估结果一年内有效,也就是说在2026年4月29日前都不需要重新进行资产评估。

这也意味着,即便矿产品价格在此期间大幅上涨,拍卖仍然只能按照旧评估价格体系进行定价。

恰巧,联瑞矿业拍卖成交日为3月6日,仍处于17亿资产评估价格的有效日期范围内。按照资产基础法评估,联瑞矿业的股东全部权益评估价值9.3亿元,拍卖标的47%的股权价值为4.4亿元。

然而今时不同往日,步入2026年以后,有色金属价格暴涨,拍品却依然按照涨价前的价格折价拍卖。如此一来,紫金矿业轻松以3.9亿元间接拥有了这座矿山的采矿权。

按照《公司法》,法院强制执行转让股权时,其他股东在同等条件下有优先购买权。资产严重被低估联瑞矿业的少数股权被司法拍卖,为什么联瑞矿业的第一大股东、持股53%的海南安信达投资合伙企业(有限合伙)(下称“安信达投资”)全程未参与呢?

实际上大股东安信达投资也缺钱,其将联瑞矿业另外53%的股权已经抵押给了紫金矿业。

企查查显示,2025年12月,联瑞矿业的第一大股东安信达投资将所持53%股权质押,而质权人福建紫金正是紫金矿业用来竞拍联瑞矿业少数股权的子公司。

这意味着,如果联瑞矿业的大股东安信达投资到期无法偿还债务,质权人(紫金矿业子公司)有权依法处置这部分质押股权,一旦发生违约处置,紫金矿业或有机会进一步获得联瑞矿业的控制权。

另外,被紫金矿业盯上的钨锡矿山所属公司新疆欣业,安信达投资仍然是其持股20%的少数股东。假如安信达投资的经济情况进一步恶化,或许继续将新疆欣业的股权质押给紫金矿业,而紫金矿业可能进一步增加对新疆欣业的控制权。

并购扩展版图,创始人退休

近期,紫金矿业公布的2025年度业绩预增公告,2025年度预计实现归属于上市公司股东的净利润约510-520亿元,同比增加约59%-62%。公告显示,紫金矿业利润增长主要由于拥有的矿产金、银、铜等产量走高,而销售价格同比增加。

与此同时,现年68岁的公司创始人、董事长陈景河因年龄和家庭原因,荣膺退休。

陈景河退居二线,留下了近万亿市值的紫金矿业。

紫金矿业虽起家于福建紫金山大型金铜矿,但通过全球收购的方式购得大量矿产。

近年来,紫金矿业加大了通过收购充盈业绩的步伐。2022年10月,紫金矿业通过安徽省产权交易中心公开摘牌的方式,以59.1亿元收购金沙钼业84%股权,由此获得了全球储量最大的单体钼矿——安徽金寨县沙坪沟钼矿的控制权,并于2025年完成股权过户。

2025年2月,福建自然资源厅公告,紫金矿业竞得2个铜金矿探矿权。

紫金矿业还同时进行多笔跨国收购。

2026年1月,紫金矿业控股子公司紫金黄金国际有限公司斥资55亿加元(约合人民币280亿元)买下加拿大联合黄金公司(Allied Gold Corporation)矿权100%权益(非洲三座金矿),计划于2026年5月完成股权交割。

4月,商务部公告,紫金矿业已正式完成对美国纽蒙特公司旗下加纳阿基姆(Akyem)金矿项目的收购。同年10月份,紫金矿业完成约12亿美元(折合人民币86亿元)的哈萨克斯坦Raygorodok金矿(RG金矿)矿权100%权益收购。

大手笔并购增厚了黄金矿业的业绩规模和利润,同时也带来不小的现金压力。

截至2025年三季度,紫金矿业货币资金680.9亿元,与之相比,一年以内的短期借贷则573.3亿元,尽管账上现金可以覆盖短期借款,但是公司还需要负担包括债券在内的长期负债1123亿元,截至2025年三季度,公司有息负债约1696亿元。2025年前三季度,紫金矿业支付利息在内的财务费用17.6亿元。

同行业的洛阳钼业账上的长期借款只有25.4亿元,相比之下资产负债状况更加健康。

对于正在全球扫矿的紫金矿业而言,这笔3.9亿元的法拍交易或许只是一次顺势而为的资源补充。

但在钨价暴涨的周期背景下,这座新疆矿山最终会成为一次普通并购,还是一笔真正意义上的“资源捡漏”,仍有待时间验证。

(文章来源:财中社)