本文来自微信公众号: 地球知识局 ,作者:地球知识局

本月10号,在巴黎举行的第二届核能峰会上,中国宣布加入《三倍核能宣言》,其核心目标是,到2050年,将全球核能装机容量增至2020年的三倍。

就在同一天、在同一个会上,欧盟委员会主席冯德莱恩表示,欧洲主动降低核能占比,是一个“战略性错误”。

▼

德国总理默茨也承认,德国仓促废核,让国家在能源安全上付出了沉重代价。这意味着,欧洲的能源政策出现了一个戏剧性的转折。

这在十年前几乎难以想象。曾经的欧洲,特别是德国,是全球最坚定的“弃核阵营”:

福岛事故后关闭核电站、立法确定全面退出核能时间表、把能源转型几乎完全押注在风电和光伏上。

如今欧洲才发现,自己在核能问题上绕了一大圈,浪费了宝贵的时间窗口。

就在这段时间里,中国的核电技术已经悄然走出国门,从巴基斯坦到中东,再到非洲和南美。中国逐渐转变为真正的核电出口国,而且规模正在不断扩大。

换句话说,当欧洲终于重新意识到核能的重要性时,新的竞争者已经站在牌桌旁了。

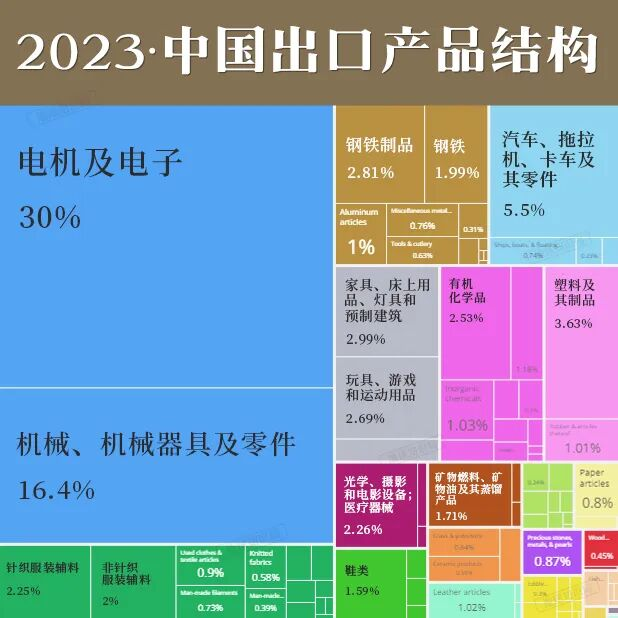

今天的中国,已经不再只是世界工厂。当产业链、工程组织力与金融能力修炼到一定程度,外贸不仅要看谁卖得多,更看单件有多贵、门槛有多高、账能不能算稳。

过去的几十年里,中国的出口产品结构不断发展升级(图:oec.world)▼

当一个国家能拿下这种单件大单,才说明其可以把工业与治理能力打包成可出口的商品。

而在所有出口商品中,核电站堪称“天花板级”的存在。它不仅是最贵的单件商品,更代表着一个国家能否把技术、工程、资金与信誉统筹输出。

核电,最贵的“外卖”

那么,核电站究竟有多贵?

以中国出售给巴基斯坦的卡拉奇K-2、K-3项目为例,两座机组采用中国自主设计的“华龙一号”技术,总合同金额约96亿美元,堪称中国出口史上单价最高的成套装备之一,也是真正意义上的整站出海。

2023年,中国又签下了巴基斯坦的恰希玛C-5项目,总额约48亿美元,继续使用“华龙一号”技术。

恰希玛核电站前四个机组装机容量为325/340兆瓦,而C-5机组建成后将具备发电1200兆瓦的能力(图:pris.iaea.org)▼

核电站虽然是一整套系统,但其实也能“分户销售”。就像买房可以选一室一厅、也能上两室一厅,核电站也分单机和双机:单机是一个反应堆单独运行,双机则是两台反应堆共享部分厂房、冷却设备和部分配套设施,既能摊薄成本,也能提高效率。

相比之下,中国出口的整线高铁印尼雅万高铁(总长142.3公里)金额约73亿美元,但那是线性工程,不是单件装备。

雅万高铁是印尼和东南亚的第一条高速铁路(图:wiki)▼

再比如中国为尼日利亚建造的通信卫星NigComSat-1,总合同额约3亿美元。

这么一对比,核电的单价确实是中国出口榜的天花板。

核电之所以这么贵,原因在于它是一整座能发60年电的工厂。它卖出的不是单台机器,而是一套庞大的工业体系。价格中包含设计建造、施工、燃料供应、运维、寿期管理到退役的全过程。

最重要的是,它的成本里还有金融定价。核电合作周期长,风险高,通常要靠政策性贷款和商业融资共同支撑。利率、汇率、主权风险,全都打包进价格里。

这意味着,每一座核电站都是工业能力与金融能力的绑定输出。

核电牌桌上的玩家

核电出口是工业国家的“顶级牌桌”。能坐稳这张牌桌的,无一不是集技术、资金、政治信誉与长期运营能力于一身的强国。那么,当前的牌局上有哪些主要玩家?他们的打法又有何不同?

其中最老练的玩家是俄罗斯。俄罗斯国家原子能集团公司(Rosatom)长期以来都是全球核电领域的重要角色,其竞争力覆盖从铀矿开采到核电站退役的全产业链服务。

俄罗斯经常通过政府间协议提供优惠贷款,甚至接受部分资源抵扣工程款,这种“带资入股”模式特别吸引资金紧张、渴望发展自主核能的国家。

除了在传统核电站建设方面的优势,俄罗斯还通过技术创新推动核能应用的多样化,例如“罗蒙诺索夫院士”号浮动核电站。

作为世界首座漂浮在海上的核电站,它打破了对固定土地的依赖,为能源匮乏或偏远地区提供了灵活、高效的电力解决方案,同时也为俄罗斯开辟了海洋能源开发的新市场。

从匈牙利的保克什二期到埃及的埃尔达巴核电站,俄罗斯凭借其全链条、一体化的服务模式,在东欧、中东和非洲成功锁定了大量订单。

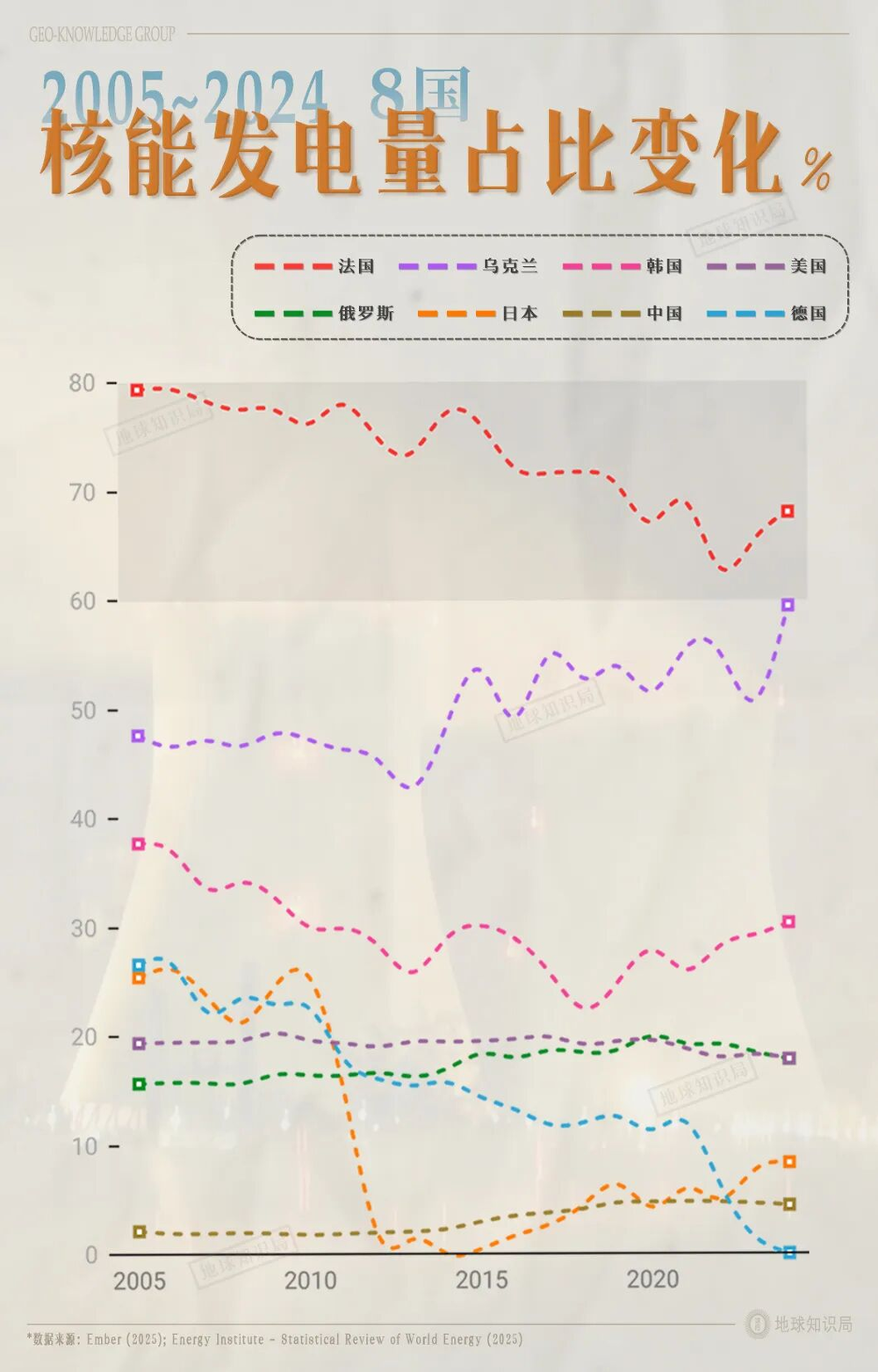

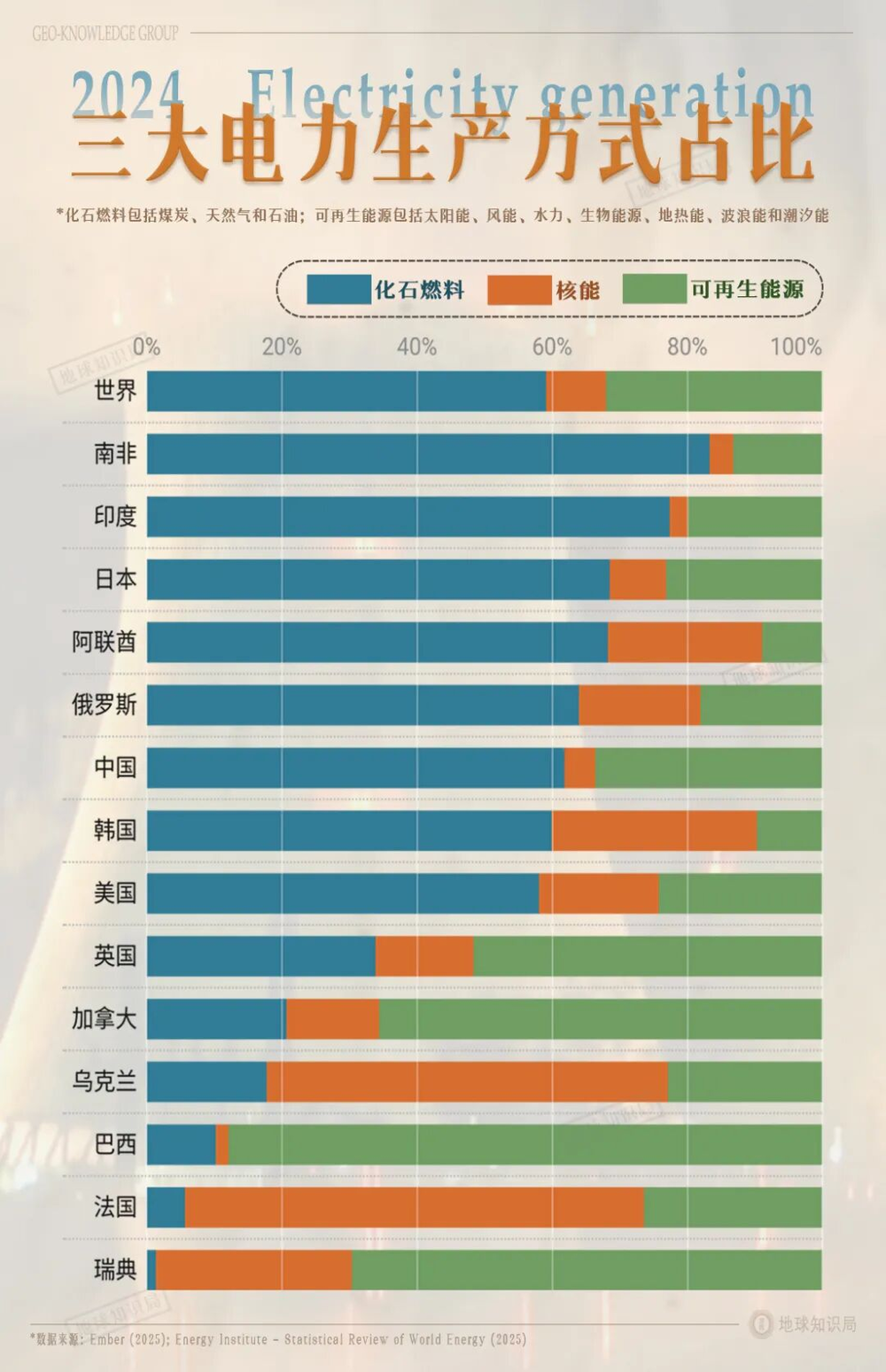

作为核电占比最高的国家,法国在核电领域形成了强大的工业体系。法国电力集团(EDF)推广的欧洲压水堆(EPR)技术,凭借其先进性和高安全性,在全球核电技术领域占有重要地位。

在近几十年中,法国的核电占比一直稳居世界之首▼

然而,这项先进技术也带来了一些挑战。以芬兰的奥尔基卢奥托3号机组为例,总投资接近110亿美元,工期延误逾十年;法国本土的弗拉芒维尔3号机组也面临类似的超支和延期问题。

这些问题暴露了大型项目管理和成本控制方面的难题,尤其是在涉及复杂技术和工程时,成本波动和工期延误几乎不可避免。

美国近年来也在积极推动核能复兴,力图重塑其全球影响力。政策重点包括简化核监管、加快小型模块化反应堆(SMR)建设、重建核燃料供应链,并以“黄金标准科学”恢复公众信任。

此外,美国还通过《通胀削减法案》提供税收优惠,美国国际开发金融公司已开始为海外核电项目提供资金支持。

其“核能合作计划”旨在帮助捷克、波兰等东欧国家用美国的小型模块化反应堆技术替代老旧苏式机组,具有鲜明的地缘政治色彩。

波兰两大能源公司计划携手建造小型模块化核反应堆(图:visegradpost.com)▼

这张牌桌上,还有一些后起之秀。比如韩国,凭借为阿联酋建造的巴拉卡核电站,成功证明了其国际竞争力。其优势在于严格的项目管理和成本控制,实现了按期投产,赢得了市场信誉。

然而,韩国国内政府的“去核电”与“拥核电”政策随执政党更迭而摇摆,这种不确定性影响了其产业链的长期规划和海外客户的信心,是其持续出口的一大隐忧。

近期,韩国水力核电公司(KHNP)与捷克就杜科瓦尼核电站新机组的建设达成了合作意向

还有一些国家,曾经也是牌桌上的玩家,但现在已经“金盆洗手”,比如日本、德国。

日本自2011年福岛核事故后,国内核电产业收缩,直接导致海外竞争力衰竭。曾经在海外积极竞标的东芝公司和日立株式会社先后巨额亏损,并最终剥离或暂停了其全球核电新建业务,标志着日本作为核电出口国的时代暂告一段落。

德国则较早地确立了“弃核”政策,其产业优势已转向为全球提供核电站退役、废物处理等后端技术服务。

中国:从旁观者到黑马

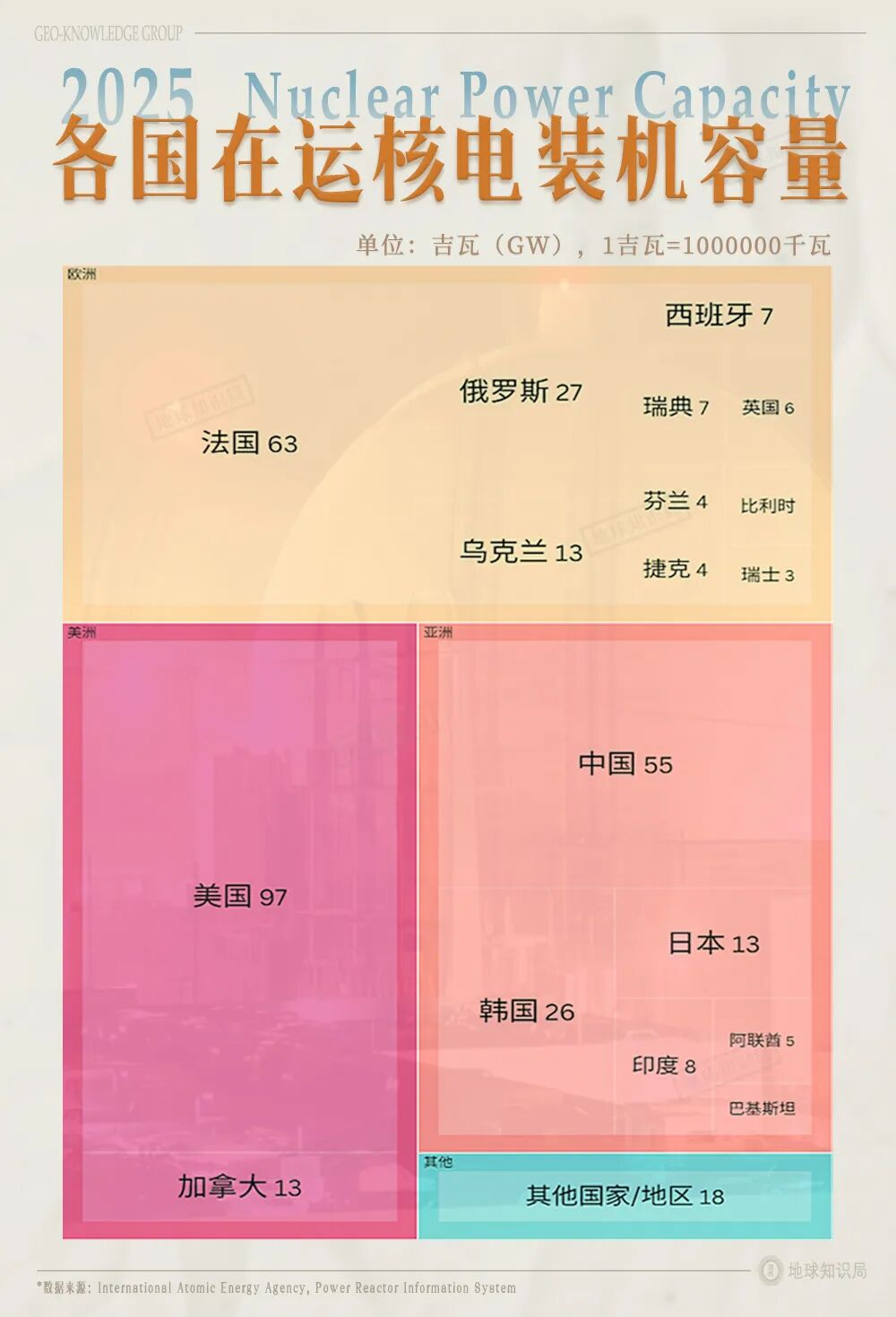

根据国际原子能机构(IAEA)数据,截至2024年底,中国在运、在建及已批准核电机组达102台,总装机容量1.13亿千瓦,已成为全球核电大国。

中国核电装机容量位居世界前列▼

中国核电出海的路径,清晰地遵循着“从援建到商业化出口”的升级模式:早期通过援建巴基斯坦恰希玛一期积累国际经验,随后以“华龙一号”技术在巴基斯坦卡拉奇实现整站出口,标志着技术成熟并获得国际认可。

目前,阿根廷、沙特、土耳其、埃及、哈萨克斯坦等国均与中国签署合作意向,中国核电的客户网络正从中东、南美延伸至非洲。这些地方普遍能源紧张、外汇储备有限、又急于摆脱对化石能源的依赖。

华龙一号技术走向美洲

与阿根廷合作建设阿图查三号核电站项目(图:wiki)▼

这就面临一个现实的问题:这些穷国买得起吗?

这些国家虽然不会现金结算、一次付清,但分期付款还是可行的。中国核电能卖得出去,靠的是一整套组合拳:性价比、确定性、融资闭环以及核能应用的多样化。

首先,在融资模式上,中方并非要求对方一次性付清全款,而是通常由中国进出口银行等政策性银行提供长期(可达30年)、低息的买方信贷或卖方信贷。这意味着输入国在项目建成投产后,可以用电站产生的部分收益来分期偿还贷款,极大地缓解了其短期财政压力。

相比欧美动辄上百亿美元一台的报价,中国的“华龙一号”在保证三代技术安全标准的同时,通过高度国产化的供应链和十余年高强度建设积累的工程管理经验,成功控制了综合成本,并实现了约5-6年的稳定建设工期,这种“预算可控、工期可控”的确定性对于发展中国家而言至关重要。

再加上中方配套的政策性贷款、设备成套输出和运营培训,买家只需以分期付款方式就可获得一套能够平稳运行数十年的国家能源基础设施。

更重要的是,这些核电站不仅能发电,还能一体化地提供海水淡化、供热、制氢等能源解决方案。这些功能并非纸上谈兵,而是已经在国内工程里跑通、在海外方案里打包。

对许多国家来说,这不仅是一座电站,更是一套能源独立系统,让他们从缺电走向能量自给。

还能不能卖得更贵?

核电站虽然在我们的“外卖菜单”里是最贵的一档,但放眼世界,96亿美元的价格还真不算离谱,欧美同行要价更高。

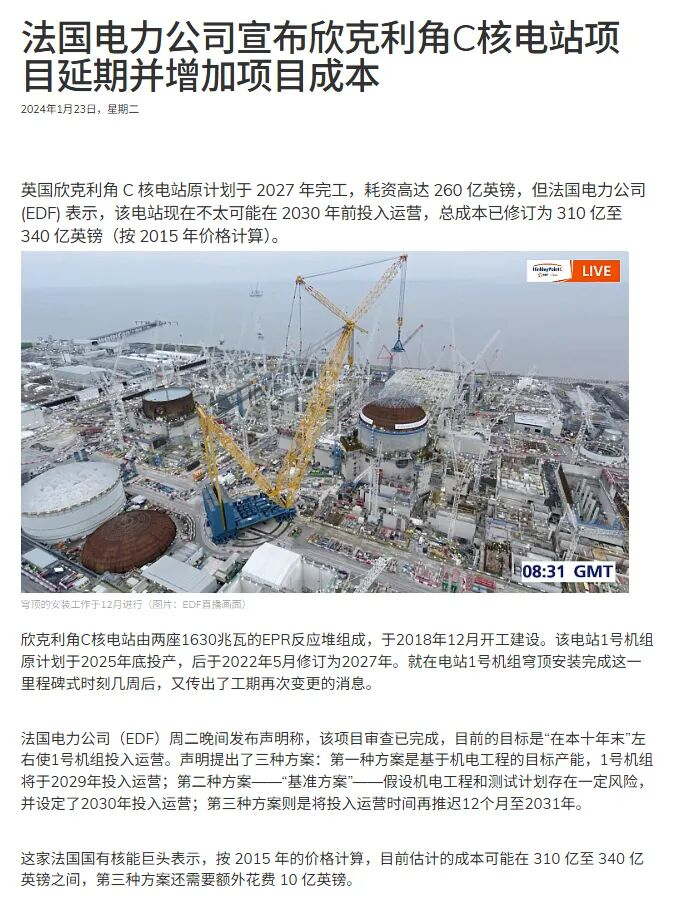

法国EPR机组在芬兰奥基卢奥托项目的建设成本接近110亿美元,英国的欣克利角C项目更是超过了200亿美元。

欣克利角C项目成本涨了又涨,工期也多次延误(图:world-nuclear-news.org)▼

相比之下,中国出口的“华龙一号”机组造价低、工期更短。这并不是因为便宜没好货,而是中国的成本更低。

得益于供应链高度国产化与成熟度,从钢材到主泵、从控制系统到燃料组件,全都能在国内量产。再加上十余年高强度建造经验,中国在核电的成本控制上几乎达到了工业奇迹的级别。

所以,同样是一座核电站,别人是“豪华定制”,中国是“高配量产”,价格更亲民,性能更稳定、维护更容易、交付更准时。

这正是中国制造的逻辑——用工业体系的力量,把昂贵的科技做成可以批量交付的产品。

核电这种生意,看似价格封顶,其实还有巨大的溢价空间。中国的核电目前以性价比取胜,但要想卖得更贵,关键在于品牌、技术和生态三张牌。

一是“技术牌”。华龙一号只是起点,中国已经在推动更先进的“国和一号”(CAP1400)。此外,高温气冷堆、快堆等新一代机型正在逐步成熟。

这些机型安全性更高、燃料利用率更好,从陆上到海上、从发电到制氢都能适配。一旦这些机型成功出口,单价和利润都将水涨船高。

二是“标准牌”。法国之所以卖贵,不只是技术,而是因为它代表“欧洲标准”。而如今,中国也在输出自己的核电标准体系,包含培训、运维与安全认证。买家买的不仅是设备,而是一整套工业规则。

三是“生态牌”。核电不是一锤子买卖,后续燃料供应、技术服务、寿期延长、退役处理,全都是长期收益。谁掌握全链条,谁就掌握长期利润。

随着全球能源转型加速,AI兴起、数据中心用电猛增,电力的需求端迅速抬高。另一方面,联合国气候大会(COP28)提出,到2050年,全球核能装机要达到目前的三倍,供需两端同时发力,让核电再次站在能源舞台的C位。

在许多发展中国家,化石能源依旧是发电主力

核电依然有着很大的发展空间▼

在这样的背景下,中国核电已经不只是出口设备,更是一整套能源系统解决方案:设计、建造、融资、运营一条龙,打包送到海外。

等到2035年前后,首批量产的第四代核反应堆在国内并网,并以出口形式走向世界时,中国的高科技重器外卖,将真正登上“全球最贵”的舞台,并且可以理直气壮地卖得更贵!

本内容来源于网络,观点仅代表作者本人,不代表虎嗅立场。如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

End

想涨知识 关注虎嗅视频号!