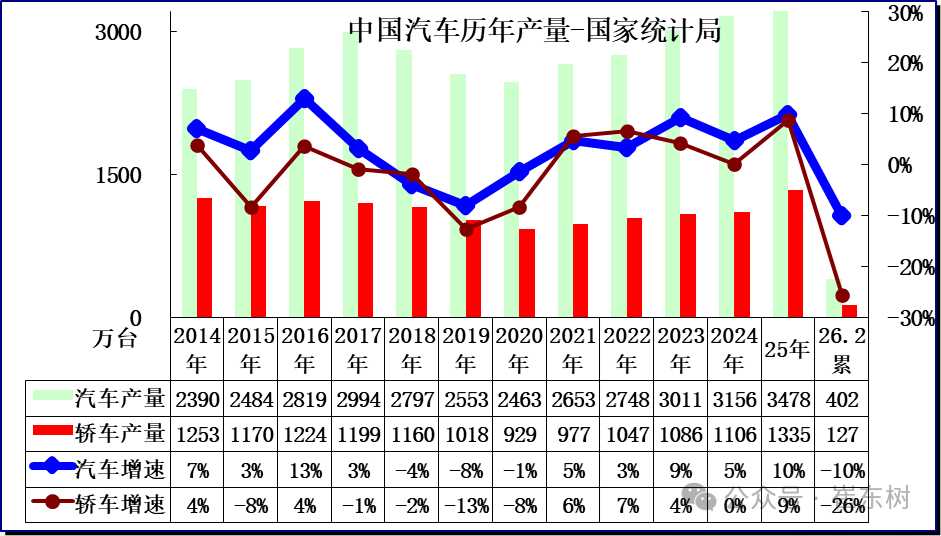

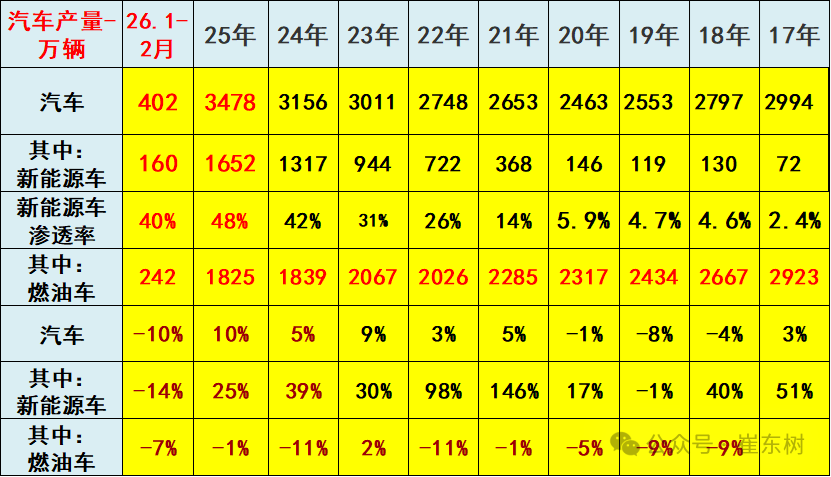

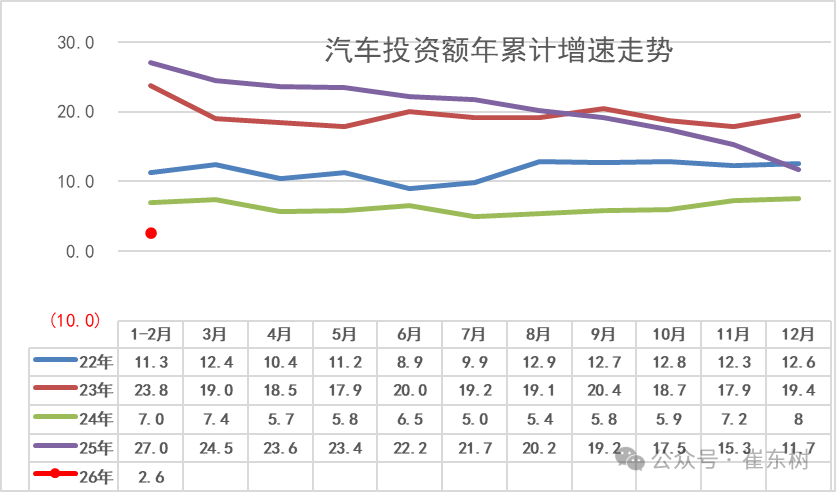

智通财经APP获悉,3月16日,乘联分会秘书长崔东树发文指出,2026年1—2月份,汽车行业固定资产投资同比增长2.6%,高于1.8%的各行业平均水平。2025年的汽车工业增加值增11.5%,2026年1-2月汽车工业增加值增3.4%,表现下压。2026年1-2月汽车生产402万台,同比降10%;新能源汽车生产160万台,同比降14%,渗透率40%;燃油车生产242万台,同比降7%。

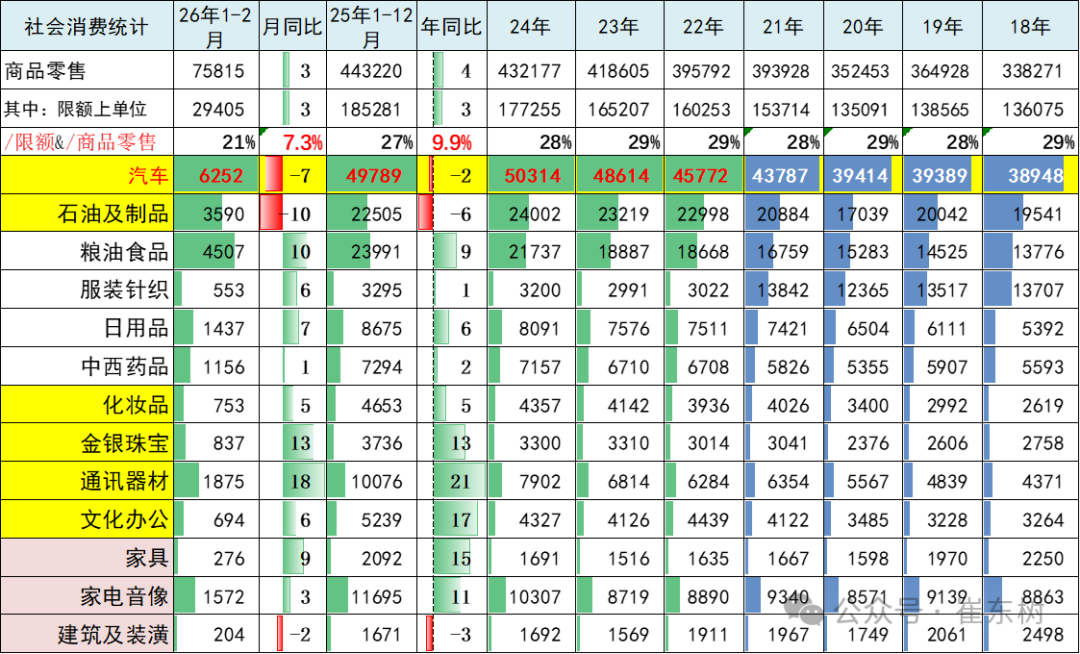

2026年1-2月份社会消费品零售总额86079亿元,同比增长2.8%。其中,汽车消费额6252亿元、同比降7%;除汽车以外的消费品零售额79827亿元,增长3.7%。

当前,外部环境更趋复杂严峻,单边主义、保护主义加剧,冲击产业链供应链稳定;国内经济回升向好基础还不稳固,有效需求不足、市场缺乏活力等问题挑战仍然存在,行业稳增长任务依然艰巨。

由于2025年以旧换新的乘用车补贴力度远低于商用车,因此商用车补贴推动零售增长较好,乘用车下滑。目前乘用车消费压力很大,期待未来能有长效的强力接续政策,减免购车人员个税、推动新能源车下乡、优化C7经济型电动车驾照申领、给200公里以下续航的合规纯电动车车购税更大优惠、鼓励结婚和生育购车等更多的改善措施,拉动购车消费促进经济增长。

汽车消费恢复较强

自从楼市2021年下跌以来,汽车消费从2020年的3.94万亿元上升到2024年的5.03万亿元,摆脱了2018-2020年连续3年徘徊在3.9万亿元的被动局面。由于房地产下跌利好消费,买房投资挤压消费问题改善,目前看消费不旺的问题稍有改善。

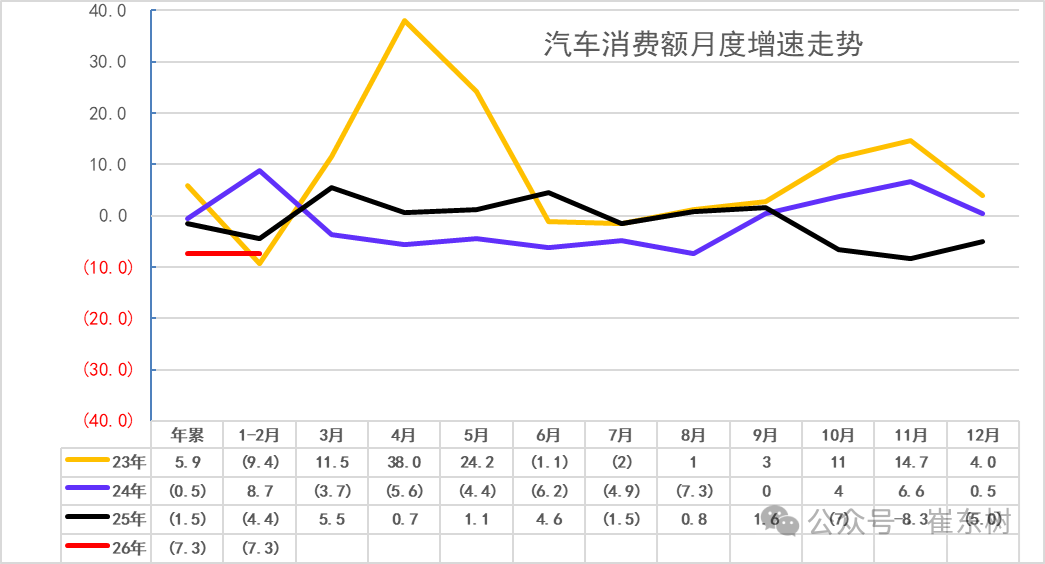

2026年1-2月份,汽车消费同比降7.3%;2025年的高基数和政策收缩的销量放缓压力体现,基数连续拉高后,今年的回落较大。

汽车产量逐步走强

分产品看,2026年1—2月份,规模以上工业626种产品中有397种产品产量同比增长。其中,汽车402.4万辆,下降9.9%,其中新能源汽车160.4万辆,下降13.7%;发电量15718亿千瓦时,增长4.1%;原油加工量12263万吨,增长2.9%。

2026年汽车增加值表现平稳

2025年,规模以上工业增加值比上年增长5.9%。2026年1—2月份,规模以上工业增加值同比实际增长6.3%,总体工业经济增长较好。

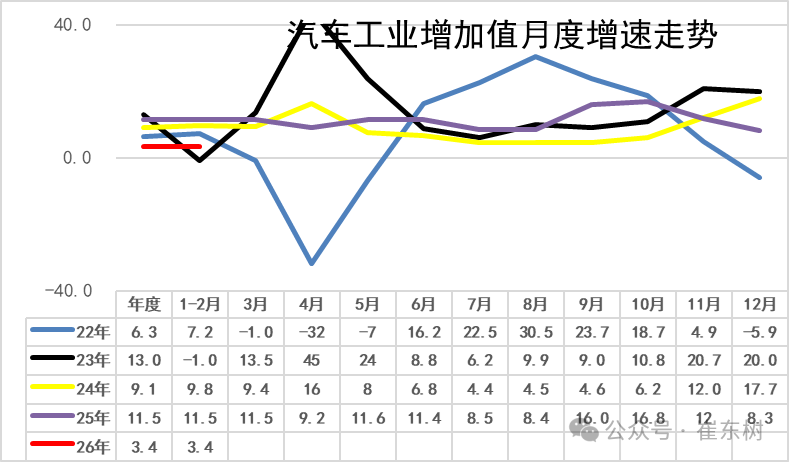

2020年汽车工业增加值增6.6%;2021年增速徘徊在5.5%的水平;2022年的汽车增加值6.3%,较强;2023年汽车业增加值增13%,实现超强增长;2024年的9.1%的汽车增加值相对提升较好;2025年的汽车工业增加值增11.5%,2026年1-2月汽车工业增加值增3.4%,表现下压。

汽车产能利用率平稳

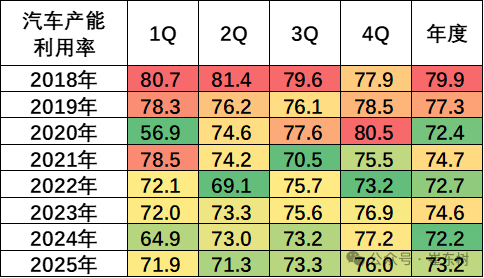

2020-2024年全国工业产能利用率保持在72.4—74.6的较小波动范围内。2024年四季度,全国规模以上工业产能利用率为76.2%,比上年同期上升0.3个百分点,比三季度上升1.1个百分点。

2025年四季度,全国规模以上工业产能利用率为74.9%,比三季度上升0.3个百分点,比上年同期下降1.3个百分点。2025年全国规模以上工业产能利用率为74.4%。分主要行业看, 2025年汽车行业产能利用率73.2%,相对处于较低水平。

汽车生产具体情况

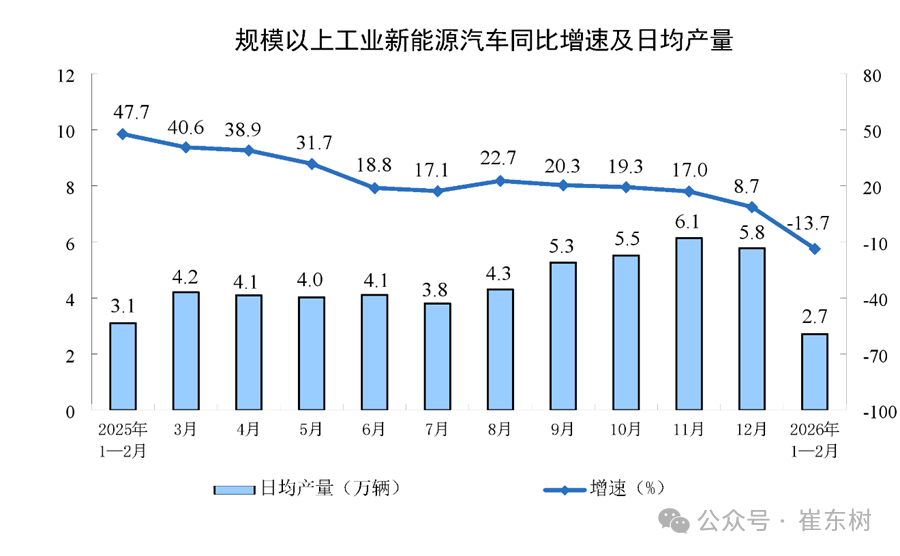

2026年2月份日均新能源汽车生产2.7万台,同比降13.7%。由于新能源轿车的去年基数较高,今年生产波动较大。2025年上半年的生产较好是小微型电动车,需求也是中低端的需求较强,因此销售额增速稍低于销量增速。今年补贴锐减的小微型冲击较大。

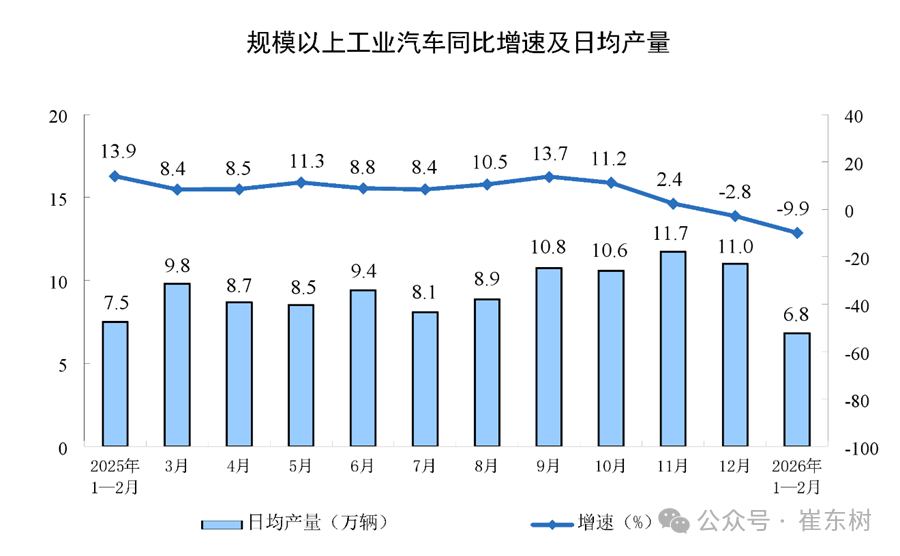

分产品看, 2026年1-2月份,汽车日均6.8万辆,降9.9%,考虑到2025年1-2月基数抬高,2025年年末政策性需求收缩,今年1-2月增速的表现较弱。

2022年汽车生产2748万台,产量同比增长3%;新能源汽车生产722万,增长98%,渗透率26%;燃油车生产2026万台,降11%。

2023年汽车生产3011万台,同比增9%;新能源汽车生产944万台,同比增30%,渗透率31%;燃油车生产2067万台,增2%。

2024年汽车生产3156万台,同比增长5%;新能源汽车生产1317万台,同比增39%,渗透率42%;燃油车生产1839万台,降11%。

2025年汽车生产3478万台,同比增10%;新能源汽车生产1652万台,同比增25%,渗透率48%;燃油车生产1825万台,同比降1%。

2026年1-2月汽车生产402万台,同比降10%;新能源汽车生产160万台,同比降14%,渗透率40%;燃油车生产242万台,同比降7%。

2026年汽车投资稳步增长

2025年,全国固定资产投资(不含农户)485186亿元,比上年下降3.8%。2026年1—2月份,全国固定资产投资(不含农户)52721亿元,同比增长1.8%。2026年1—2月份,汽车行业固定资产投资同比增长2.6%,高于1.8%的各行业平均水平。

房价下跌的车市消费促进效果明显

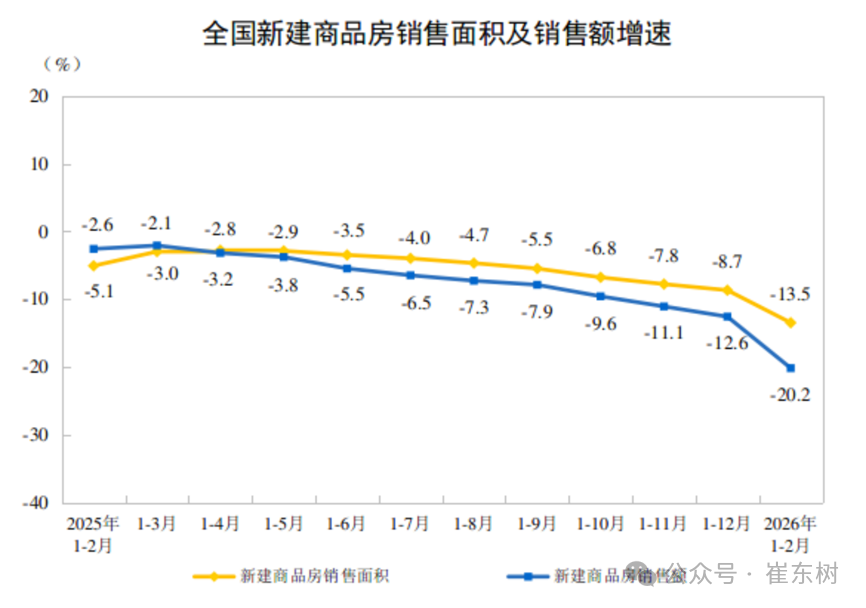

1—2月份,新建商品房销售面积9293万平方米,同比下降13.5%,降幅比上年全年扩大4.8个百分点,其中住宅销售面积下降15.9%。新建商品房销售额8186亿元,下降20.2%,降幅扩大7.6个百分点,其中住宅销售额下降21.8%。

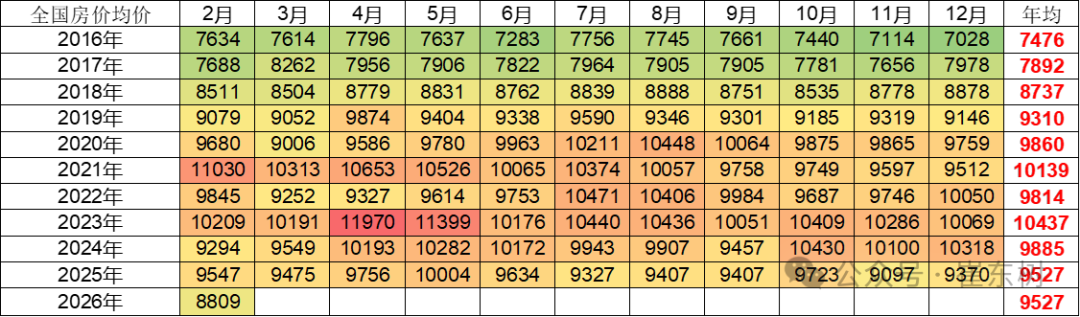

2026年1-2月商品房均价达到8809元/平方米,价格仍处于历史中高位,不利于消费。目前2026年2月商品房房价在8809元/平方米房,距峰值的2021年的11030元/平方米相差较小。地产的贷款占压资金大,楼市投资主要靠居民的定金和预收款支撑,这对车市的购车资金带来一定分流影响。

2016-2019年楼市火爆影响消费很大,后期逐步降温对车市的促进较好。目前看楼市均价仍在高位,东部地区的销售额下降较快,这也是房地产最后的挖掘高端消费的现象。目前的居民收入不支撑持续的高负债,因此楼市降温有利于促销费的车市发展。

从楼市看,楼市房价高价发展是被动的需求萎缩,是销量的剧烈下滑,而低价是增长的关键。

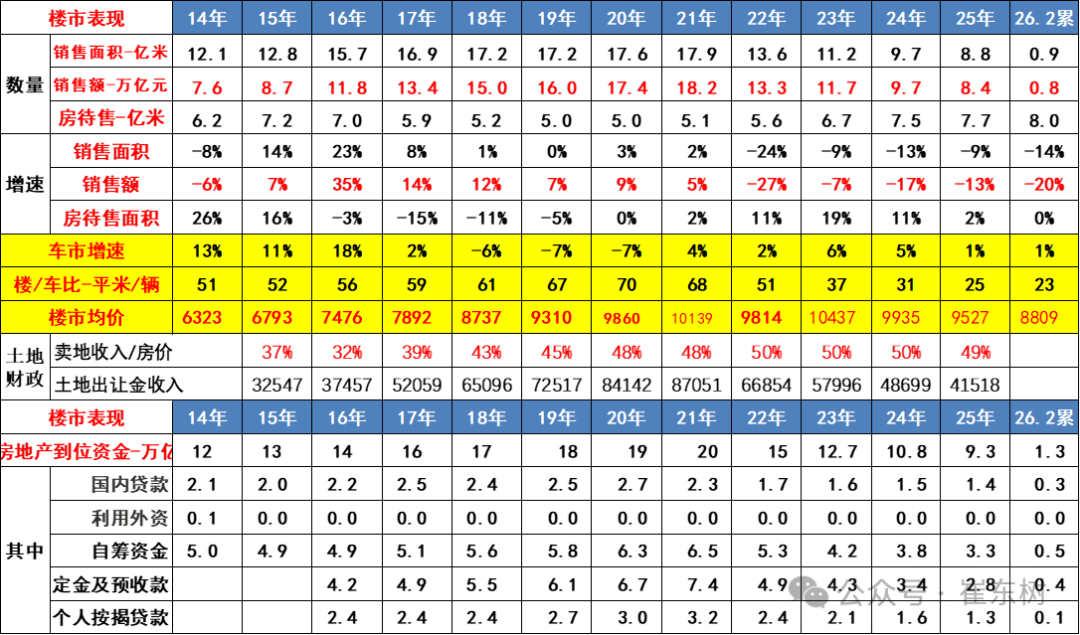

2021年土地出让金收入87051亿元,占房地产销售额48%;2023年土地出让金收入57996亿元,占房地产销售额50%;2024年土地出让金收入48699亿元,占卖房收入50%,房地产对地方财政贡献巨大。2025年卖地收入数据仍占房价49%。

目前,2026年1-2月汽车销量与房地产销量关系是23平米房/1辆车,销量的对比不合理现象有所改善。虽然房车比最高时的2020年70平米房/1辆车有所改善,但前期的债务压力和目前万元均价的楼市挤压消费压力仍大,导致车市需求因债务压力低迷。

楼市的财富效应对高端车需求有一定的促进效果,近期居民的楼市债务压力下降和购房需求减弱,对改善车市消费也带来一定潜在利好。

2026年车市消费需要有持续政策支持

自从楼市2021年下跌以来,汽车消费从2020年的3.94万亿元上升到2025年的4.98万亿元,摆脱了2018-2020年的连续3年徘徊在3.9万亿元的被动局面。由于房地产下跌利好消费,买房投资挤压消费问题改善。2026年1-2月车市消费降7%,目前看消费不旺的问题仍有待改善。

2025年,社会消费品零售总额501202亿元,比上年增长3.7%。其中,汽车消费额49789亿元、同比降2%;除汽车以外的消费品零售额451413亿元,增长4.4%。

2026年1-2月份社会消费品零售总额86079亿元,同比增长2.8%。其中,汽车消费额6252亿元、同比降7%;除汽车以外的消费品零售额79827亿元,增长3.7%。

近几年的成品油消费相对负增长,随着价格回落,成品油消费额逐步下滑,这也是汽车消费的拉动体现。在总体社会零售中,限额以上的商品零售表现较弱,这体现了房地产对消费影响较大,楼市对总体大宗消费的抑制效果明显。