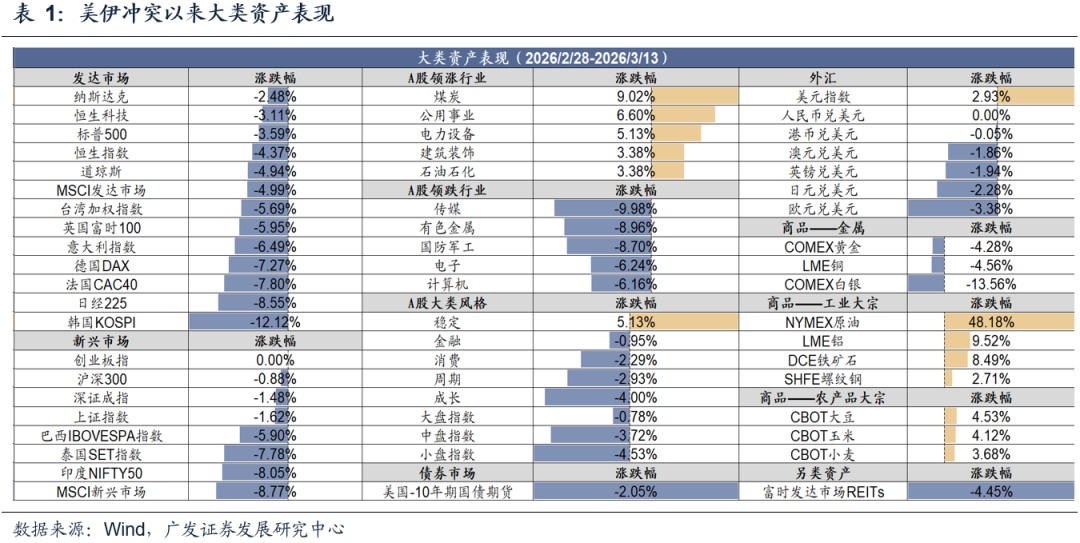

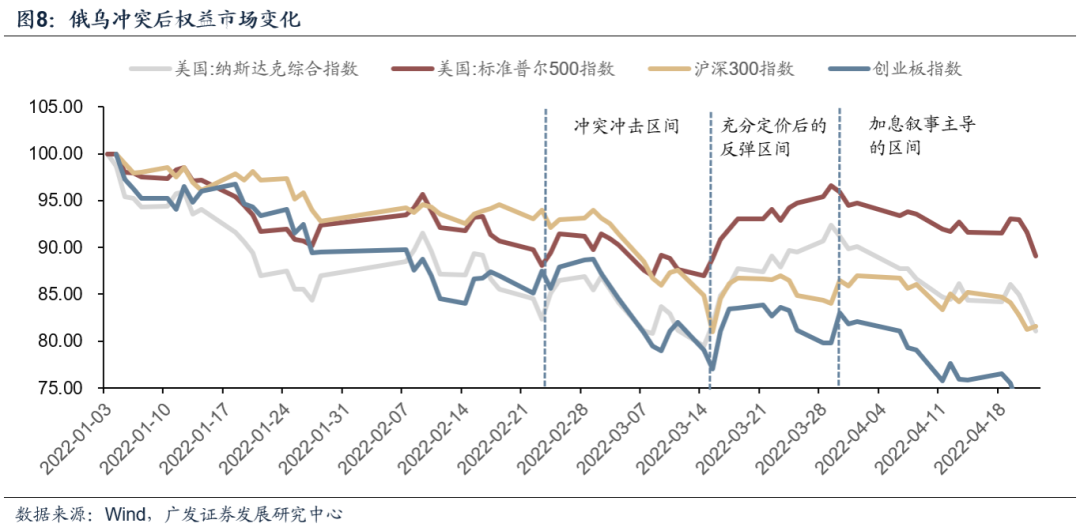

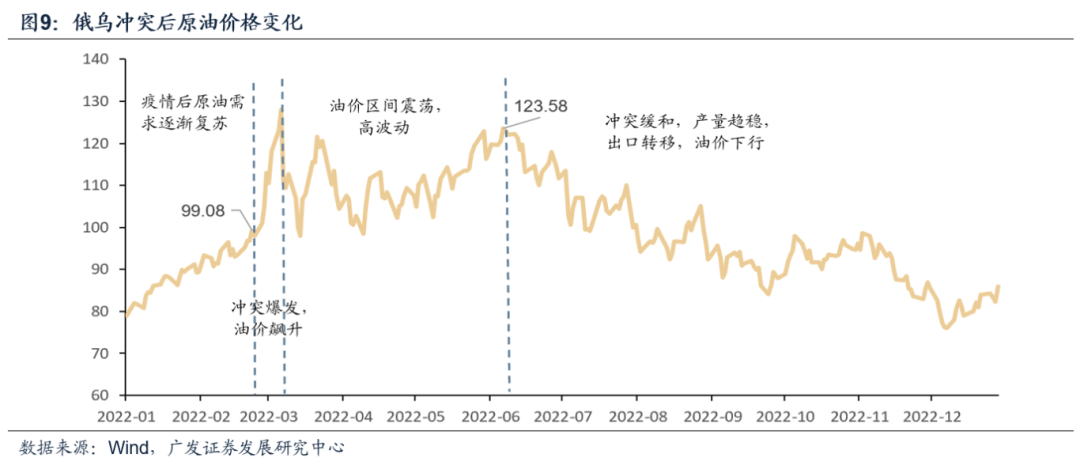

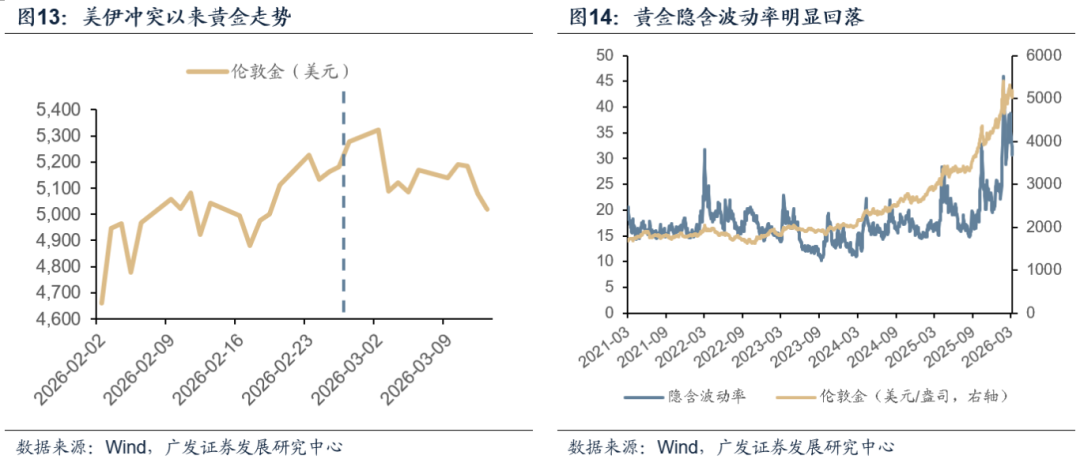

智通财经APP获悉,广发证券发布研报称,美伊冲突以来,“避险交易”升温,风险资产普跌,全球股市巨震。霍尔木兹海峡等关键能源通道被封锁,中东局势升级引发原油供给担忧,油价快速上涨。油价上涨引发滞涨担忧,贵金属转跌,美元持续走强,债券承压。A股市场内部避险特征明显,科技成长板块领跌,资金涌入煤炭、电力等避险稳定板块。

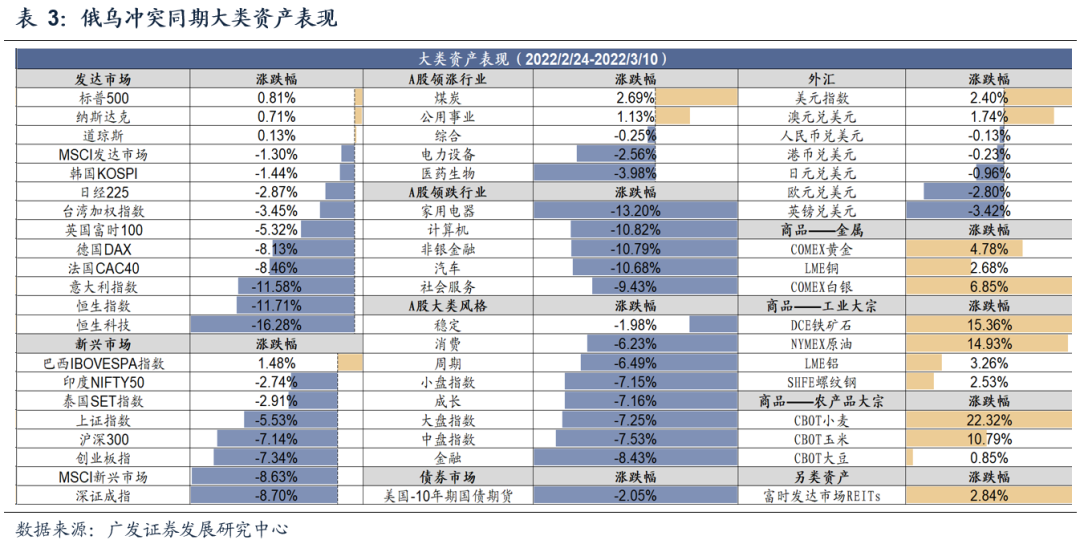

资产价格方面,两次冲突前期大类资产走势基本一致,呈现避险交易特征。但是俄乌冲突期间贵金属走势更为强势。短期来看,整体上,参考俄乌战争期间的资产走势,短期油价将继续维持高位高波动状态,且大类资产对油价和战争信息的敏感度仍较高。而从中期来看,随着战争烈度的下行,市场将逐渐对相关信息脱敏,各类资产将逐渐回归基本面定价。

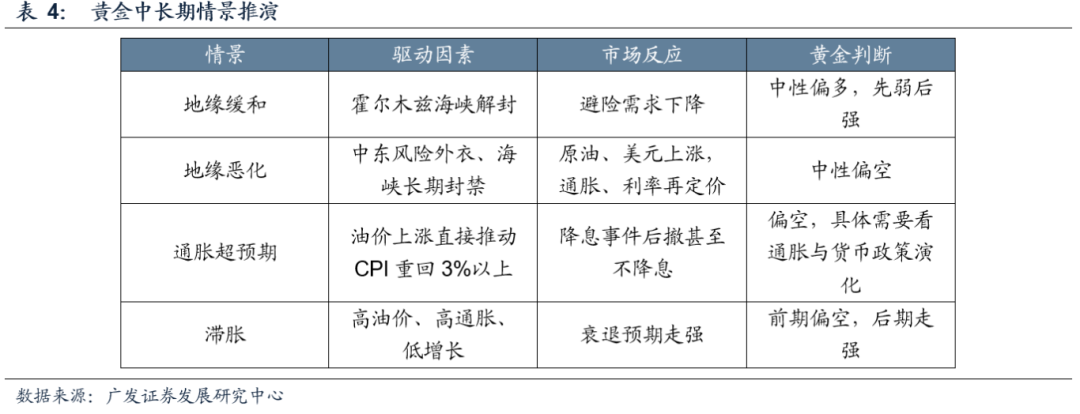

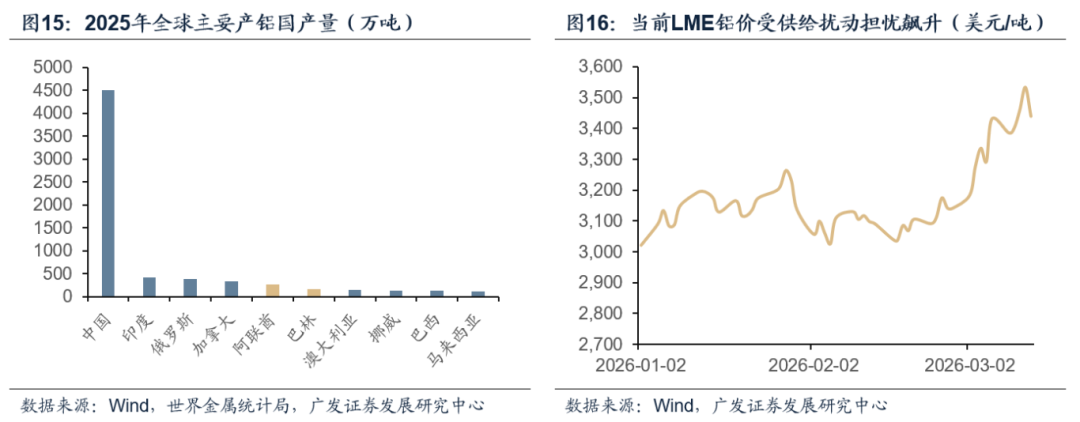

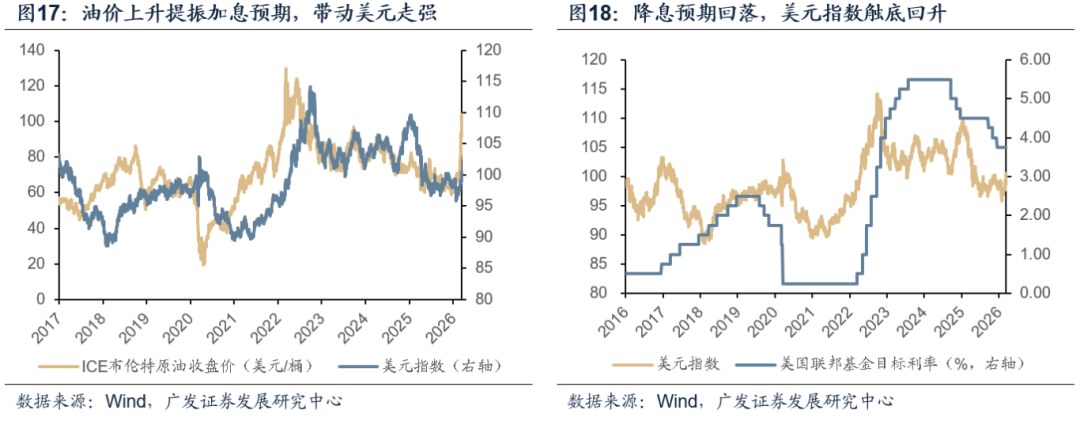

具体而言,预计短期原油价格或继续缓慢上行冲高,而后进入高位波动期;黄金价格短期或将震荡,长期需要等待新叙事;地缘事件对铝供给形成明显扰动,铝价或继续向上;美元指数充分受益,或将继续冲高;权益市场方面,待短期地缘不可控因素消除后,市场可能迎来今年最好的抄底机会。

广发证券主要观点如下:

美伊冲突以来的大类资产表现:

1.“避险交易”升温,风险资产普跌,全球股市巨震;

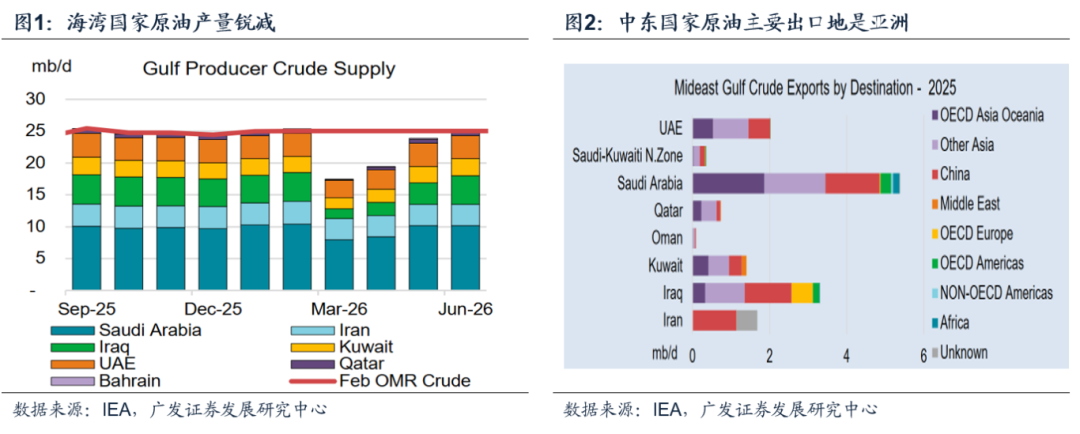

2.霍尔木兹海峡等关键能源通道被封锁,中东局势升级引发原油供给担忧,油价快速上涨;

3.油价上涨引发滞涨担忧,贵金属转跌,美元持续走强,债券承压;

4.A股市场内部避险特征明显,科技成长板块领跌,资金涌入煤炭、电力等避险稳定板块。

俄乌和美伊冲突对比:

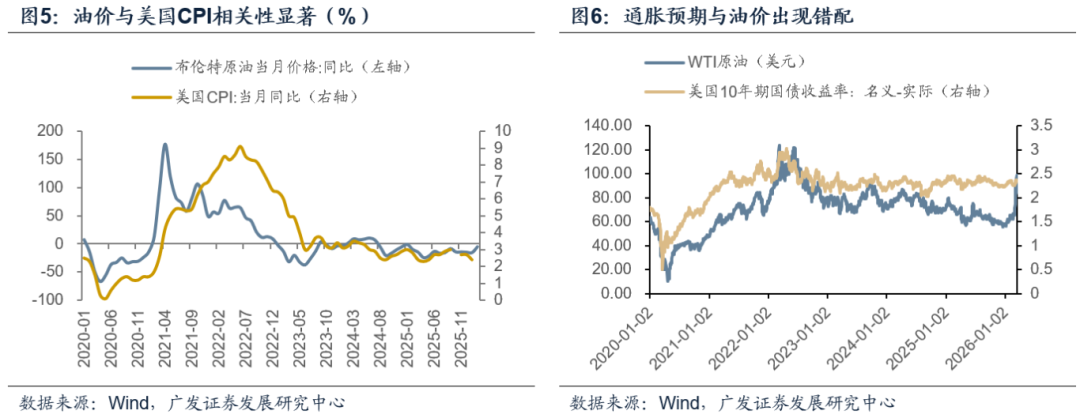

1.最关键的不同点在于,冲突爆发时所处的宏观背景差异显著。俄乌冲突恰好面临流动性泛滥后的高通胀时期,地缘政治推升能源价格后的通胀路径更加清晰,相反美伊冲突的宏观背景是增长放缓、通胀粘性以及降息通道开启,整体传导路径与预期更加复杂。

2.霍尔木兹海峡和俄罗斯管道都是重要的能源咽喉。虽然俄罗斯原油遭到制裁,但其通过印度或土耳其进行“产地洗白”,并且能够通过将主要原油出口转移至亚洲来规避全球供给风险。但是霍尔木兹海峡的封闭是对能源供给的刚性冲击,没有替代方案,导致通胀风险明显抬头。

3.资产价格方面,两次冲突前期大类资产走势基本一致,呈现避险交易特征。但是俄乌冲突期间贵金属走势更为强势。

短期来看,整体上,参考俄乌战争期间的资产走势,短期油价将继续维持高位高波动状态,且大类资产对油价和战争信息的敏感度仍较高。而从中期来看,随着战争烈度的下行,市场将逐渐对相关信息脱敏,各类资产将逐渐回归基本面定价。

具体而言,预计短期原油价格或继续缓慢上行冲高,而后进入高位波动期;黄金价格短期或将震荡,长期需要等待新叙事;地缘事件对铝供给形成明显扰动,铝价或继续向上;美元指数充分受益,或将继续冲高;权益市场方面,待短期地缘不可控因素消除后,市场可能迎来今年最好的抄底机会。

风险提示:各方关税谈判仍有较大不确定性,其他经济体对中国贸易政策可能发生变化;美国及其他海外经济体需求进一步恶化;国内经济增长及稳增长政策不及预期。