文|今朝新闻

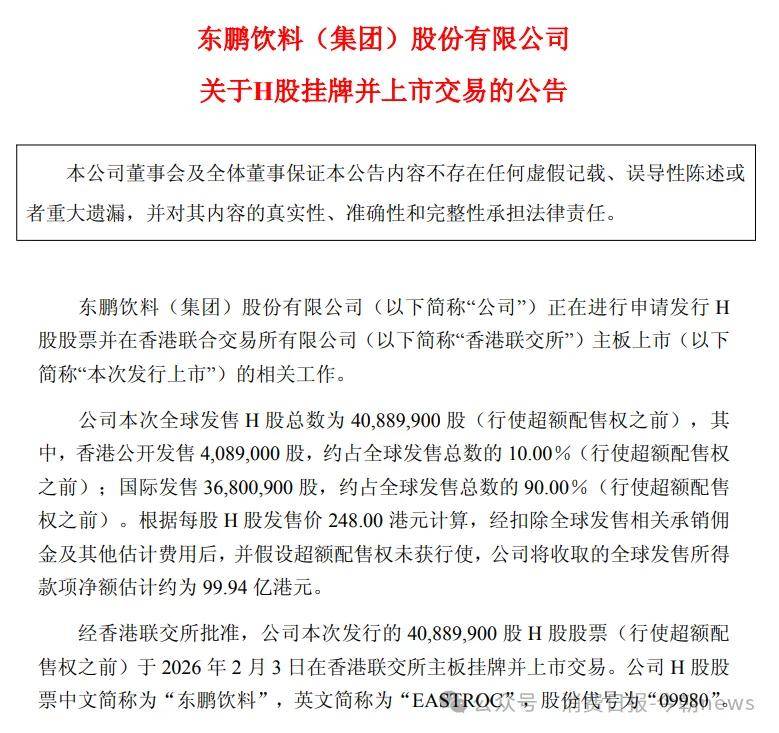

作为国内功能饮料行业龙头,东鹏饮料自2021年A股上市后,左手手握百亿现金及理财资产,右手大举高息举债,同时坚持超高比例现金分红,而2026年2月登陆港交所成为A+H股功能饮料企业,更让其资本布局浮出水面。

截至2024年末,东鹏饮料现金及理财类资产总额达145.99亿元,短期借款激增至65.51亿元,较上年激增118.69%,被质疑存在低息融资、高息理财的套利操作。2025年三季度短期借款已增至69.73亿元。

与之相伴的是超行业平均的分红力度,2021年至2025年三季度末累计分红66亿元,实控人林木勤家族凭借高控股权成为最大受益者。

这一策略背后,是东鹏饮料强劲的业绩基本面支撑,2024年营收、归母净利润同比分别增长40.63%、63.09%,2025年前三季度营收已超2024年全年,功能饮料市场份额也稳步提升至26.3%。

而此次港股上市募资约百亿港元,看似是为了全球化与品牌升级,背后或许也有部分因素是化解A股积累的财务压力,通过股权融资优化债务结构、缓释兑付风险,同时巩固实控人控制权。

图源/公司公告

只是东鹏饮料的资本操作仍存在不少风险,比如套利空间受利率波动影响、短期借款与流动性风险并存,高分红挤占研发投入、单一产品依赖尚未根本改变,叠加A+H两地监管的更高要求,这家龙头企业能否从资本运作回归产业深耕,成为其长远发展的关键命题。

左手理财右手举债,大额分红并行

作为国内功能饮料行业的龙头企业,东鹏饮料自2021年A股上市以来,财务报表“存贷双高”,账面资金充裕、理财规模庞大,同时高额借贷与慷慨现金分红同步推进。

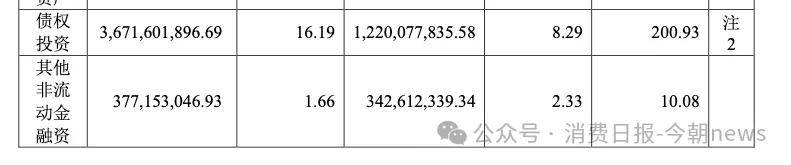

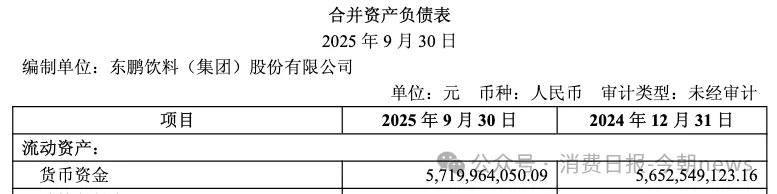

财报显示,截至2024年末,公司货币资金达56.53亿元,交易性金融资产48.97亿元,其他非流动金融资产3.77亿元,债权投资36.72亿元,四项合计使得现金及理财类资产总额高达145.99亿元,足以覆盖日常经营与短期偿债需求。即便到2025年三季度末,公司货币资金仍维持在57.20亿元的高位。

图源/2024年财报

图源/2025年三季度报

巨额资金储备的另一面是,公司的负债规模同样居高不下,且增速显著。2024年末,东鹏饮料短期借款激增至65.51亿元,较2023年末的29.96亿元大幅增长118.69%;带息负债总额达66.5亿元,同比接近翻倍。2025年三季度短期借款已增至69.73亿元。

图源/2024年财报

东鹏饮料在手握百亿元级现金及理财资产的同时,不仅大举举债,还将大量闲置资金投入理财领域。2025年4月,公司股东大会审议通过相关议案,授权使用不超过110亿元的自有资金购买低风险理财产品,涵盖银行结构性存款、大额存单、固定收益类产品等多种类型,且资金可循环滚动使用。

图源/公司公告

从财报数据来看,2023-2024年公司借款利率区间约为1.60%-3.00%,而理财收益率只要高于融资成本,就形成“低息融资、高息理财”的套利操作,使得公司财务费用整体保持可控,这也成为其维持该财务模式的重要支撑。

图源/2024年财报

与“借钱理财”同步推进的,是东鹏饮料持续的超高比例现金分红。据南财社报道,2021-2025年三季度末,公司累计实施7次现金分红,总分红金额达66亿元,分红率远超同期不少A股上市公司的分红水平。

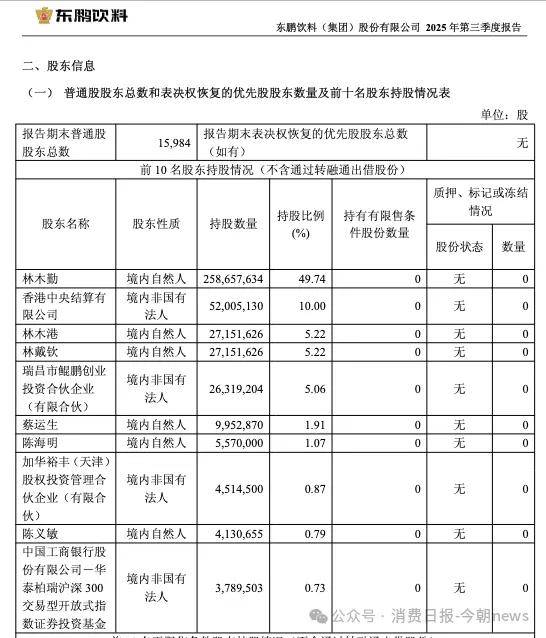

值得注意的是,东鹏的高额分红,实控人林木勤家族成为最大受益者。公开信息显示,港股上市前,公司股权结构高度集中,林木勤直接持股49.74%,再加上通过员工持股平台间接持股,合计控制公司超50%的股权。同时,其家族成员林木港、林戴钦分别持股5.22%。

图源/2025年三季度报

按港股上市前持股比例测算,林木勤分红达33亿元,而中小股东虽能同步获得分红,但受益规模与占比远低于控股股东层面,这种分红格局也引发了市场对利益分配公平性的讨论。

除分红外,公司股东及高管也存在减持套现行为,据界面新闻测算,君正投资2022年到2024年通过五轮减持计划,陆陆续续自东鹏饮料套现了37.93亿元。若加上东鹏饮料董监高集体减持的规模,公司被套现超过51亿元。

这种模式在快消品行业中较为罕见,一边是充裕的资金储备用于理财增值,一边是高额借贷承担利息成本,同时还持续拿出巨额资金分红。

高增长与强现金流支撑激进财务策略

高额借贷与慷慨现金分红同步推进的背后,是公司业务基本面作为坚实支撑,业绩、现金流、市场份额与渠道布局成其激进财务策略的底气。

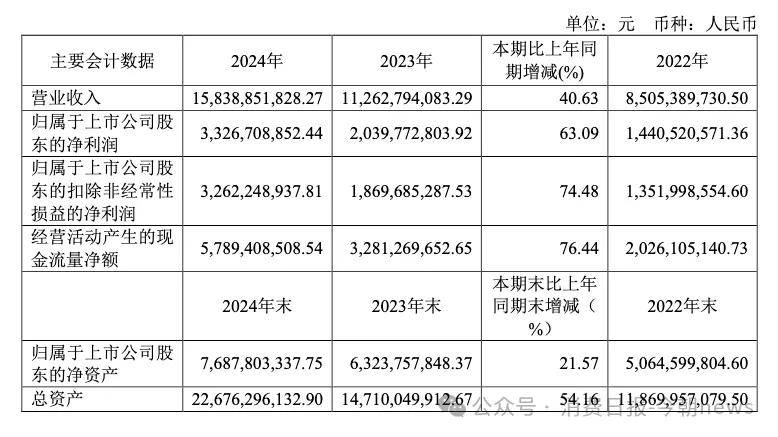

营收与利润的高速增长,是东鹏饮料最直观的业绩亮点,也是企业持续发展的核心底气。近年来,公司业绩始终保持强劲增长态势,2024年实现营业收入158.39亿元,同比增长40.63%;归母净利润33.27亿元,同比增长63.09%。

图源/2024年报

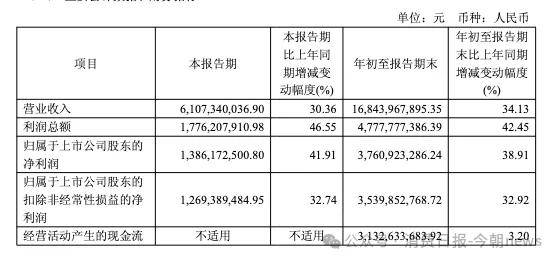

进入2025年,增长势头持续强劲,前三季度营收进一步增至168.44亿元,同比增长34.13%,已超过2024年全年营收规模;归母净利润37.61亿元,同比增长38.91%,持续保持高增长态势。

图源/2025年三季度报

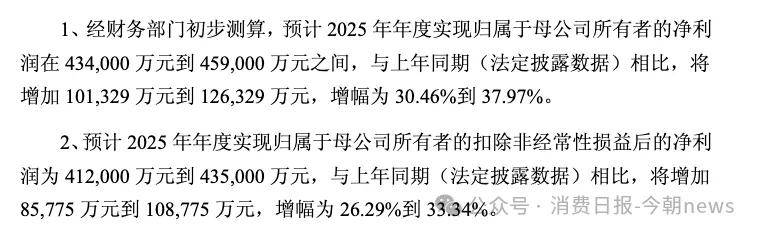

东鹏的2025年度业绩预告显示,全年公司预计实现营业收入207.6亿元到 211.2亿元,增幅为31.07%到 33.34%,归母净利润为43.4亿元到45.9亿元,增幅为 30.46%到 37.97%。

图源/公司公告

经营现金流是企业稳健运营的核心支撑。2024年,公司经营活动产生的现金流量净额达57.89亿元,同比增长76.44%,高于同期净利润规模。2025年前三季度,经营现金流净额持续保持在31.33亿元的高位,稳定的现金流不仅保障了企业日常经营、研发投入与渠道扩张的资金需求,也为企业持续提升盈利能力、巩固行业地位奠定了坚实基础。

稳固的市场份额与持续优化的产品结构,筑牢了东鹏饮料的业绩根基。根据公司招股书披露,2021-2024年,公司在中国功能饮料市场销量连续四年位居第一,市场份额由15.0%稳步提升至26.3%,行业龙头地位持续巩固,进一步抢占市场话语权。

产品布局上,核心单品东鹏特饮持续发力,能量饮料2024年收入达133亿元,同比增长28.49%,能量饮料整体占比由2022年的96.6%降至2024年的83.9%,但仍是公司业绩的核心引擎,贡献了主要营收;同时,“东鹏补水啦”等新品快速起量,2025年前三季度其他饮料品类营收达14.24亿元,占比提升至8.46%,多品类矩阵初步成型,有效降低了单一产品依赖风险,为业绩增长开辟了新的增长点。

图源/2024年报

图源/2025年三季度经营数据报告

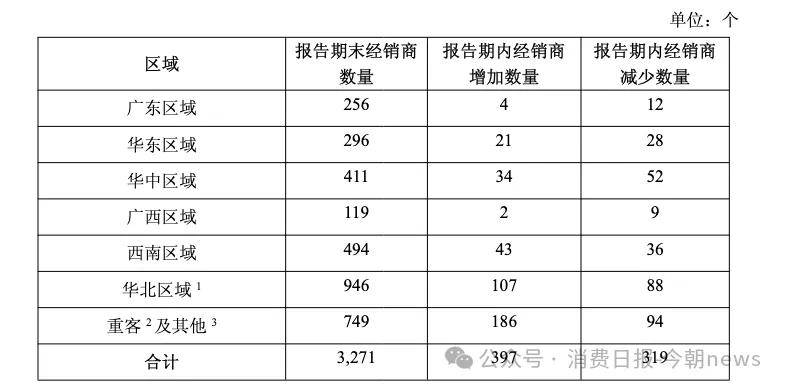

完善的渠道与供应链布局,进一步强化了公司的业绩支撑力。公司推行全渠道精耕与全国化布局,目前已构建起覆盖全国近100%地级市的销售网络,拥有3200余家经销商,实现了从城市到乡镇的广泛覆盖,让产品能够快速触达消费者。

图源/2025年三季度经营数据报告

东鹏港股上市背后,不止全球化

2026年2月3日,东鹏饮料正式登陆港交所,成为国内首家A+H功能饮料企业,以248港元发行价募资约百亿港元,吸引淡马锡、贝莱德、腾讯等机构成为基石投资者。在业绩高增长之下,其港股上市的真实野心、“存贷双高”与借新还旧的逻辑,以及随之而来的争议,引发市场关注。

东鹏港股上市,表面上,公司以全球化、品牌升级、产能建设为叙事;实质上,或许是为了化解A股阶段积累的财务压力,并巩固实控人控制权。公司股权高度集中,林木勤家族成为高分红的最大受益者。

港股上市既能通过股权融资补充资本金、降低杠杆,又能借助国际平台提升流动性与估值,同时在股权被动稀释后,仍牢牢掌握控制权,为长期资本运作预留空间。

2025年三季度末,东鹏短期借款进一步升至69.73亿元。公司一边授权最高110亿元自有资金用于理财,赚取高于融资成本的收益;一边持续大额分红,将经营现金流大量分配给股东,导致运营与扩张依赖外部借款。

这种模式下,公司看似账面充裕,实则流动性被理财与分红占用,只能依靠持续举债维持周转,港股百亿募资正是用来替换高成本债务、缓释集中兑付压力的“新钱”,本质是借资本市场完成债务优化与资金接力。

未来,东鹏存贷双高的可持续性存疑,若利率上行、理财收益下滑,套利空间收窄将直接挤压利润,短期借款占比过高也带来流动性风险。

其高分红合理性持续被质疑,上市以来累计分红超60亿元,但研发投入偏低,大量利润分配给大股东,可能削弱长期创新与国际化投入,被指偏向利益分配而非产业深耕。

功能饮料赛道红牛等对手反扑,公司核心产品依赖度仍较高,全国化与出海过程中渠道、供应链管理难度上升,新品放量存在不确定性,经营压力也在上升。

港股上市后,A+H两地监管带来治理压力,关联交易、分红政策、资金使用需更高透明度,机构投资者介入也会压缩实控人灵活运作空间,以往相对宽松的决策模式面临挑战。

东鹏饮料港股上市并非简单的全球化起步,而是财务修复、资本升级与控制权巩固举措。公司依托强劲业绩与现金流,走出了一条激进的路径,但“左手理财、右手举债、中间分红”的模式,注定伴随着争议。

港股募资为其赢得了改善结构的时间窗口,能否真正从资本游戏回归产品与渠道深耕,将决定这家功能饮料龙头是走向更稳健的长期增长,还是持续被财务模式与市场质疑所束缚。