(来源:拔萃资本)

5

穿透“重演2008”情绪噪音

回归信贷底层基本面

多元另类配置锚定长期确定性

近几个月,私募信贷(Private Credit)成为了金融市场中被误读较深的资产类别。社交媒体及部分财经舆论频繁将其与2008年全球金融危机(GFC)相提并论,警告“隐藏亏损”与“系统性传染”。作为亲历GFC并参与过2010年美联储相关访谈项目的从业者,我可以明确指出:当前的市场现象与当年在结构上并不具备可比性。目前的市场叙事混淆了噪音与信号,投资者需要更理性的评估。

1.拆解当前三大独立风险

当前看似统一的“危机”局面,实则源自三股完全独立的力量在当下的集中显现。混淆这三者, 容易导致对风险性质的误判:

个别借款人违约被过度放大。 Tricolor、First Brands MFS等少数公司因涉嫌欺诈和抵押品不实而倒闭。这些是极端的异质性事件,而非广泛信贷质量恶化的征兆。

AI颠覆焦虑脱离基本面。市场担忧AI将摧毁私募信贷的软件敞口。高盛在2026年3月的《Will AI Eat Software?》报告中已指出:AI将更多重塑而非摧毁软件行业,软件相关信贷的压力更适合被理解为局部重估风险,而非足以单独催化广泛违约周期的系统性变量。

零售基金赎回被误读为信贷危机。近期部分美国半流动性基金面临较高赎回。由于私募信贷以浮动利率为主,降息预期下收益率自然下移。这更多反映了财富管理客户(主要买家)在低息环境下的理性资产重配,而非对底层信贷质量的全面信任危机。

2.赎回机制的结构性逻辑

将触发“赎回限制”等同于财务困境,是对半流动性基金结构的常见误解。半流动性基金投资于非流动性的私募贷款,但定期提供部分流动性。赎回限制(通常为NAV的5%)正是为了管理这一流动性错配。

当赎回请求超限时,暂停部分赎回可防止基金被迫在市场低迷时折价抛售优质资产。这是结构性保护机制,而非底层违约的信号。

数据也大体支持这一判断。以 BCRED 为例,其 2026 年一季度在约 820 亿美元规模下,实际支付赎回约 37 亿美元,同时获得约 20 亿美元新增认购。

公开披露显示,当季赎回申请约相当于基金份额的 7.9%,管理人亦将通常 5% 的赎回上限上调至 7%,并由 Blackstone 及员工合计投入约 4 亿美元,以满足全部赎回请求。这更像是半流动性机制在压力环境下的有序运作,而非底层资产失控。

3.全行业挤兑风险有限

当前零售端的赎回压力是否会演变为系统性风险?从资金结构、流动性缓冲和底层信用质量来看,这种风险目前仍然有限。

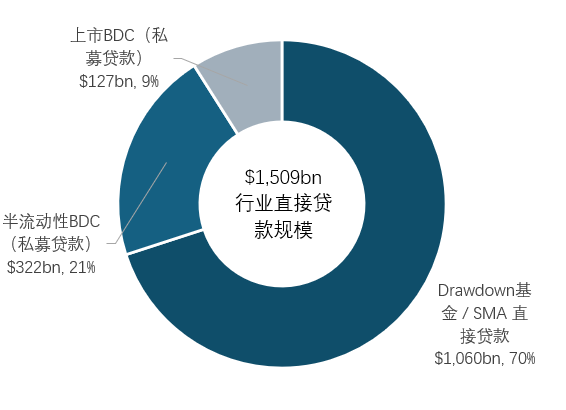

零售端占比有限,难以触发全行业挤兑。 目前常青型私募信贷基金持有约3200 亿美元直接贷款,占约1.5 万亿美元市场的约五分之一。也就是说,市场的大部分资产仍然沉淀在封闭式基金和长期管理账户中,并不存在可随时集中赎回的机制基础。

行业流动性缓冲充足,被迫抛售压力可控。 即便出现持续净流出,行业仍拥有约870亿美元的流动性储备(占净资产19%),管理人通常有空间以更有序的方式处理流动性,而非被迫在低迷市况下折价抛售资产。

底层信用质量尚未恶化,赎回非因资产爆雷。截至 2025 年末,公开可见的相关信用指标整体仍处于相对可控区间,尚未出现足以对应全行业信用失序的信号。这说明当前压力更多反映的是渠道与资金行为的调整,而非底层资产质量突然全面转差。

舆论频繁将当前的 private credit 波动与 2008 年全球金融危机(GFC)相提并论。这种类比在情绪上容易引发共鸣,但在结构上存在本质差异。

GFC 的本质是金融核心传导机制的系统性瘫痪——银行资产负债表受损、同业信任崩塌、融资市场冻结,最终切断了实体经济的信用供给。而今天,银行间市场运作正常,信用传导通畅。当前 private credit 面临的仅仅是部分半流动性工具的错位与特定行业的估值重估,两者在风险性质上截然不同。这种核心差异体现在三个层面:

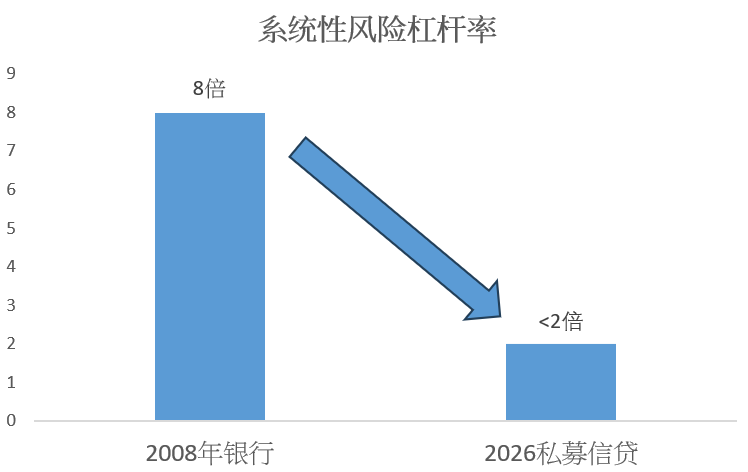

杠杆率的绝对克制:GFC前,欧美银行普遍依赖高达8至10倍甚至更高的杠杆来扩张资产负债表。相比之下,当前 private credit 基金的杠杆率通常被严格控制在 2 倍以下。缺乏了这种高倍杠杆的放大效应,底层资产价格的正常波动,极难演变为2008年那种毁灭性的强制去杠杆循环。

资产与负债的久期匹配: 2008 年的致命伤在于“短借长贷”——用隔夜回购等极易流失的短期负债支撑长期且不透明的底层资产。而今天,private credit的绝大部分资金锁定在封闭式基金或长期机构账户(如保险、养老金)中。资金久期与资产期限高度匹配,从根本上消除了发生系统性挤兑与“次日抽资”的制度土壤。

庞大的流动性缓冲垫: 2008 年次贷风险高度集中且极易传染。今天 private credit 市场虽已达 2 万亿美元规模,但据近期统计,场外仍备有超 5000 亿美元的可用资金。庞大的备用资本能在压力期迅速承接优质资产,显著切断了“被迫抛售—价格踩踏—交叉传染”的恶性连锁反应。

近期市场对私募信贷的担忧,部分来自软件行业敞口。JPMorgan 下调部分软件相关贷款估值并收紧后端杠杆条件,看似警惕,实则更接近针对局部行业风险的主动风控,而非系统性失控信号。

面对“AI颠覆软件业”的焦虑,我们需要区分结构性分化与广泛性违约。AI 的确会冲击那些单一功能、低切换成本的工具类应用;但头部私募信贷重仓的,多为底层基础架构或受监管的定制化系统。这类 B 端软件深度嵌入企业工作流,迁移成本极高,其商业护城河极难被通用 AI 在短期内低成本替代。

更关键的是,技术冲击向企业现金流的传导是渐进式的(以年为单位),绝非断崖式崩塌。这为纪律严明的管理人留出了充足的时间窗口,去通过债务重组、提前退出或增厚抵押品来缓释风险。因此,软件板块的估值重估值得重视,但将其外推为整个私募信贷市场的系统性危机,显然言过其实。

保持专业客观,意味着我们必须承认私募信贷绝非“零风险”资产。局部违约、估值调整与赎回压力真实存在。但这些现象仅仅是周期后段的结构性重估,而非系统性信用危机。当前的压力高度集中在少数个案与特定产品层面,并未演变为广泛的信用传导失灵。

一个最直观的压力测试“风向标”,是公开交易的高收益债券市场。由于具备极高的流动性与价格敏感度,若宏观信用基本面真正出现广泛恶化,高收益债会率先遭遇抛售。但事实是,该市场至今并未释放任何“系统性信用冻结”的定价信号。这印证了我们的判断:当前的焦虑主要源于局部赎回新闻与行业情绪的放大,而非企业整体偿债能力全面崩塌。

同样,近期部分上市另类资管巨头的股价回落,也不应被误读为“底层资产爆雷”。它反映的是资本市场对这些机构“未来募资增速放缓”的重新定价。“资管公司规模扩张变慢”与“投资者的底层资产恶化”,在本质上是截然不同的两件事。

随着周期进入中后段,机构间的能力差异将被彻底拉开。对于纪律严明的资金而言,当前的“市场错位”反而创造了更好的风险收益比——更具吸引力的利差与更严格的条款保护。因此,当前环境并非简单的“撤资”信号,而是向具备核心承销与风控能力的优质管理人集中的绝佳契机。

过去几年,私募信贷之所以受到欢迎,源于其能够提供浮动利率收入、信用利差溢价以及相对较短的久期特征,在加息与通胀不确定环境下展现出较强配置价值。

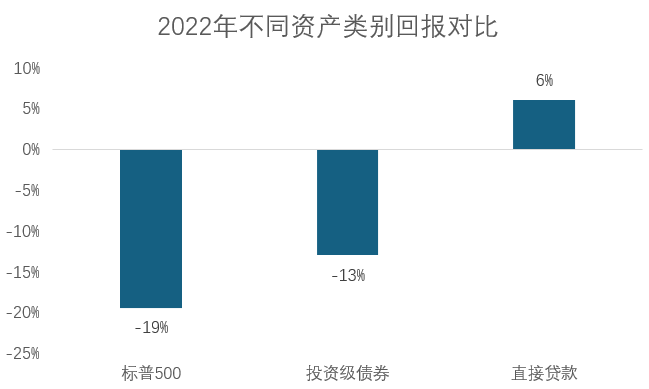

2022 年是一个极具启发性的历史样本。传统‘60/40 股债模型’在当年罕见失灵:美股下跌约 19%,投资级债券亦录得约 13% 的回撤,罕见的‘股债双杀’令传统资产的防御能力受到明显挑战。相比之下,当年美国直接贷款市场却逆势实现了约 6% 的正回报。其背后并非偶然,而是不同资产底层结构差异的结果。由于私募信贷普遍采用浮动利率机制,当央行加息导致传统固定利率债券价格承压时,私募信贷的利息收入反而能够随利率上行而提升。

若投资组合过度集中于单一企业信贷周期,仍可能受到行业波动、融资环境变化和渠道情绪的阶段性影响。因此,更稳健的思路将其放在一个更完整的多元另类收益框架之中,与基础设施和实物资产形成互补。

私募信贷:提供浮动利率收入、信用利差溢价和短久期,在加息与通胀环境中表现突出。

基础设施:提供长期、通常与通胀挂钩的现金流。受监管的公用事业、能源转型资产和基本服务,其合约收入在很大程度上免疫于企业盈利周期。当AI颠覆的担忧搅动软件信贷时,实体基础设施完全不受波及。

实物资产:包括在周期合适阶段配置的房地产,通过租金上涨条款和有形抵押品价值提供结构性的通胀对冲,且与金融市场的相关性极低。

当这三类收益来源组合在一起时,投资组合的韧性便不再依赖某一单一行业、单一新闻或单一赎回周期。它们并不是彼此替代,而是在不同宏观环境下相互补足:当企业信用承压时,基础设施与实物资产可能提供更稳定的现金流支撑;当利率上行时,浮动利率信贷又能提升组合收益弹性。真正有效的多元化,正来自这种低相关、不同驱动因素的收益组合。

从长期的战略资产配置(SAA)视角来看,这也是全球顶尖机构正在系统性强化的演进方向。在传统股债模型波动率中枢抬升、资产间相关性愈发不稳定的宏观语境下,长期资本正加速向具备独立现金流定价逻辑的另类资产倾斜。对于超高净值投资者而言,核心配置诉求已从单纯的“单一资产择时”,转向构建低相关性、跨周期的多元另类收益矩阵,从而在复杂的宏观摩擦中锁定投资组合的长期绝对韧性。

当前市场对私募信贷的争议,本质上是估值摩擦与局部流动性错位的交织,而非 2008 年式的系统性失控。个别违约、特定行业的估值重估,以及半流动性工具的赎回压力固然需要审慎应对,但将其简单外推为整个资产类别的系统性失效,缺乏严谨的数据支撑。

我们预计,随着市场逐步将焦点回归至底层现金流的质量与真实的违约分化,近期的情绪扰动终将被稳健的信贷基本面所消化。对于高净值投资者而言,当前的宏观环境不再适合基于短期情绪博弈。真正的战略重心应回归资产配置的核心命题:如何利用底层资产的低相关性,构建真正具备跨周期韧性的投资组合。

将私募信贷与基础设施、实物资产进行严谨的结构性组合,依然是当前对冲宏观尾部风险、获取结构性收益的核心支柱。

换言之,本轮市场波动带来的最大战略启示,并非简单的资产类别避险,而是凸显了“管理人筛选”与“收益来源多元化”在全新宏观周期中的决定性权重。在未来的资产定价语境中,唯有坚定依托多元另类收益框架,方能有效平抑市场摩擦,锁定长期财富的确定性。

本月投资格言:

"华尔街的专家们成功预测了过去5次衰退中的9次。"

——Paul Samuelson 保罗·萨缪尔森,诺贝尔经济学奖得主

以上仅代表个人观点,不足以作为投资依据,也不对任何投资行为负责。

拔萃资本仅向专业投资者提供咨询或产品服务。