Powell对于油价上涨对通胀的上行风险、未来降息路径乃至潜在加息可能性的表态

核心观点:美国经济数据整体偏弱,但海外市场的主线仍是美伊冲突,大类资产交易“油价中枢抬升→通胀预期升温→美联储降息预期延后→紧货币”逻辑,原油、美元指数领涨全球资产,权益资产和黄金、白银等大宗商品普遍下跌。下周关注3月美联储FOMC会议。本周在油价推升通胀和通胀预期的担忧下,市场对全年美联储降息预期已不足1次。我们认为,若全年油价中枢维持在80-100美元/桶的高位,则年内降息可能清零,但考虑到当前美国就业和通胀所处的周期位置,美联储实质性执行加息的门槛很高,未来或更多通过预期管理来实现压降通胀预期的效果。

大类资产:从交易节奏来看,前半周,特朗普对“战争已基本结束”的表态一度令市场情绪转为乐观,油价在周一的大幅冲高后持续回落;后半周,中东战事延续焦灼,霍尔木兹海峡持续封锁,油价转而持续上行,叠加美国私募信贷风险发酵,包括美股在内的全球风险资产、债券和大宗商品普遍下跌。

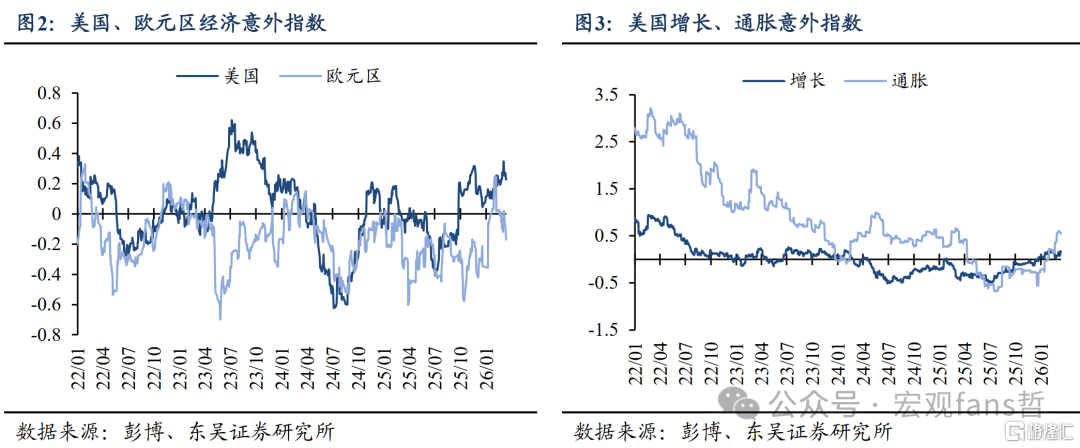

海外经济:海外经济基本面整体走弱。彭博美国经济意外指数延续第二周回落,其中在环比降温的2月核心CPI、弱于预期的1月耐用品订单、下修的25Q4美国GDP等数据影响,增长和通胀指数均走弱。彭博欧元区经济意外指数本周大幅回落。本周,市场对私募信贷风险的担忧持续升温,彭博BDC指数相较于国债利差近期显著上升,目前仍略低于去年4月对等关税后水平。

3月FOMC前瞻:从市场预期来看,3月FOMC会议维持利率不变已几乎“板上钉钉”,下周会议的关注点有二:①Powell对于油价上涨对通胀的上行风险、未来降息路径乃至潜在加息可能性的表态。我们预期Powell会表达油价推升通胀前景的不确定性、降息可能延后,但另一方面,也会强调非农就业数据所体现的经济下行压力、核心通胀温和下行的现状,因而对于潜在加息预期持相对谨慎的观点。②美联储对于美国增长和通胀前景的预测。油价的飙升、2月非农就业的“爆冷”令市场对于美国滞胀风险的担忧在近期升温,关注美联储是否会因此显著下调2026年及未来增长预期,以及对核心通胀和利率前景的判断。

风险提示:伊朗局势发展超预期;特朗普政策超预期;美联储降息幅度过大引发通胀反弹甚至失控;美联储维持高利率水平时间过长,引发金融系统流动性危机。

正文如下

1. 大类资产

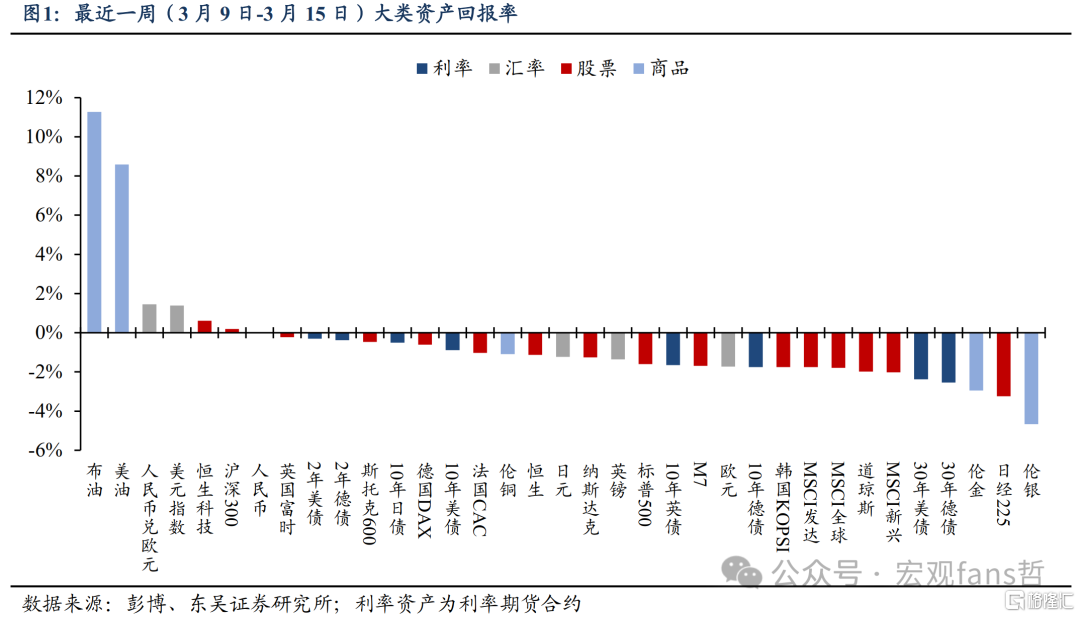

上周(3月9日至3月15日)美国经济数据整体偏弱,但海外市场的交易主线仍是美伊冲突,大类资产表现与上周基本一致,即原油领涨全球资产,除美元指数、沪深300和恒生科技指数等少数资产以外,几乎所有大类资产均下跌。而随着美伊冲突已经持续超过两周,市场对战事持久性和油价中枢抬升的担忧显著升温,风险资产持续低迷。全周来看,受产油国减少和停产预期、霍尔木兹海峡持续性封锁的影响,Brent、WTI原油分别大涨11.27%、8.59%,其中3月9日WTI油价最高升至111美元/桶以上,最新报收99.31美元/桶;避险情绪的升温令美元上涨1.39%至100.36,为2025年5月以来新高,全球股市延续第二周下挫,以日、韩为代表的新兴市场股市跌幅靠前,标普500指数下跌1.6%。受油价上涨推升通胀预期、压制降息预期影响,美债利率震荡上行,10年美债利率升至4.28%,黄金、白银延续跌势,其中伦银下跌4.67%,黄金跌2.94%。

从交易节奏来看,前半周,特朗普对“战争已基本结束”的表态一度令市场情绪转为乐观,油价在周一的大幅冲高后持续回落,至80-82美元/桶区间;后半周,中东战事延续焦灼,霍尔木兹海峡持续封锁,油价转而持续上行,叠加美国私募信贷风险发酵,包括美股在内的全球风险资产、债券和大宗商品普遍下跌。总体来看,尽管本周有美国通胀和增长数据偏弱、私募信贷风险发酵等影响,但偏弱的宏观基本面对市场的影响较为有限,美伊局势仍是当前海外市场的主要矛盾,大类资产的表现总体上遵循“油价中枢抬升→通胀预期升温→美联储降息预期延后→紧货币”逻辑。

2. 海外经济

海外经济基本面整体走弱。彭博美国经济意外指数延续第二周回落,其中在环比降温的2月核心CPI、弱于预期的1月耐用品订单、下修的25Q4美国GDP等数据影响,增长和通胀指数均走弱。彭博欧元区经济意外指数本周大幅回落,主要受弱于预期的工业订单和产值、出口和零售数据的拖累。

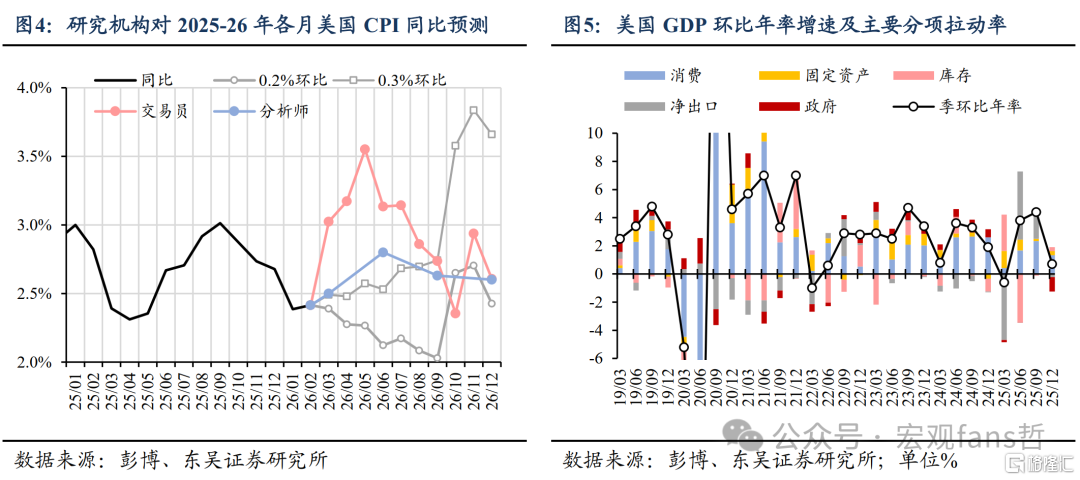

其中,2月美国CPI全面符合预期,在经历了1月价格重置效应等季节性扰动后,通胀总体延续改善,市场对核心通胀黏性的担忧得到缓释。向前看,油价上涨的持续性是未来几个月美国通胀前景的关键。我们测算若油价维持80-100美元/桶,到9月CPI同比料在2.8-3.5%之间。25Q4美国GDP由初值+1.4%下修至+0.7%,其中消费增速由+2.4%下修至+2.0%,投资分项由+3.8%下修至+3.3%。向前看,我们预计在政府拖累消退、宽松政策影响下,26Q1美国GDP将迎来显著改善。

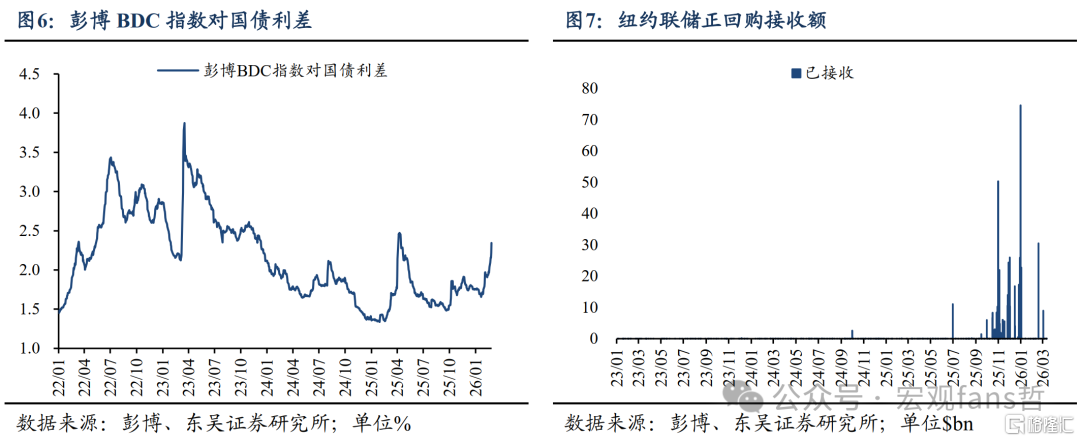

因包括BlackRock、Morgan Stanley、Cliffwater等在内的美国金融机构旗下部分私募基金产品限制赎回、调低抵押品估值等消息陆续出现,市场对于美国私募信贷风险的担忧持续升温,彭博BDC(投资于私募信贷)指数相较于国债利差近期显著上升,目前仍略低于去年4月对等关税后水平。由于此轮周期中,私募信贷与AI产业深度绑定,对AI产业相关企业债务结构性风险的担忧令市场对私募信贷领域的隐忧持续存在。目前,美国私募信贷领域的风险仍集中在因资产端估值下调、负债端赎回挤兑而造成的潜在流动性冲击,而从流动性高频指标来看,近期纽约联储流动性投放工具使用量偶有上升,整体仍处于缩表尾声的流动性趋势偏紧状态。后续可跟踪美国流动性高频指标、私募信贷行业的估值和流动性指标等来观测美国私募信贷风险的演进。

3. 3月美联储FOMC前瞻

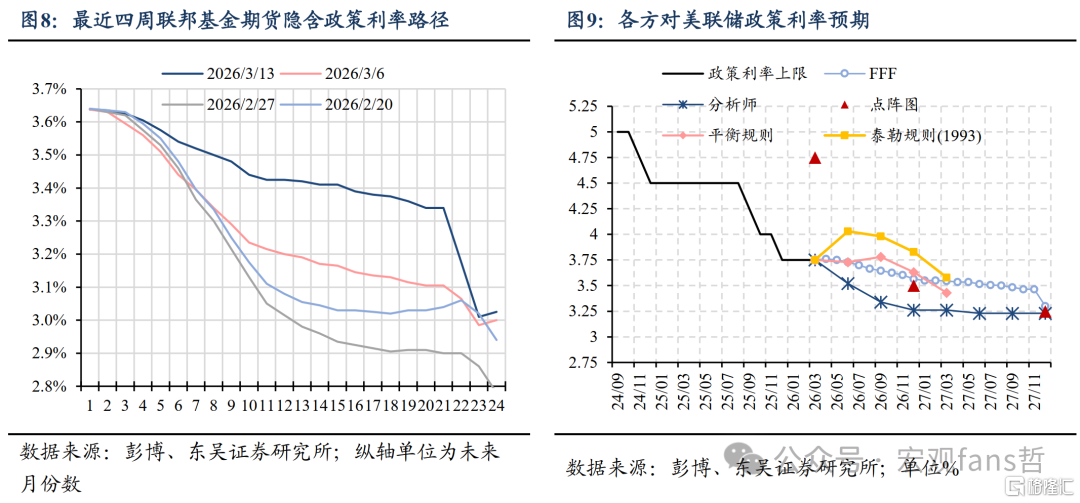

北京时间3月19日(周四)凌晨2:00,美联储将公布3月FOMC会议决议。由于美伊冲突持续发酵,油价中枢已由此前的65美元/桶抬升至约80美元/桶以上,油价推升通胀和通胀预期的担忧下,市场对美联储降息预期持续回调。截至3月15日最新,联邦基金期货显示交易员对全年美联储降息预期不足1次,其中,预期至9月降息概率62%,预期至12月降息概率95%。

由于此前美联储FOMC委员对于短期进一步降息的谨慎表态、加之近期油价飙升的“黑天鹅”式冲击将直接推高3月美国CPI,3月FOMC会议维持利率不变已几乎“板上钉钉”,会议的关注点有二:①Powell对于油价上涨对通胀的上行风险、未来降息路径乃至潜在加息可能性的表态。我们认为,若全年油价中枢维持在80-100美元/桶的高位,通胀在未来几个月可能维持在3%左右,则年内降息可能清零,但考虑到当前美国就业和通胀所处的周期位置,加之特朗普的“强力”阻拦,美联储实质性执行加息的门槛很高,未来或更多通过预期管理来实现压降通胀预期的效果。因此,在本月会议上,我们预期Powell会表示油价推升通胀前景的不确定性、降息可能延后,但另一方面,也会强调非农就业数据所体现的经济下行压力、核心通胀温和下行现状,因而对于潜在加息预期持相对谨慎的观点。②美联储对于美国增长和通胀前景的预测。3月季度会议上,美联储将更新对美国增长、通胀的预测及点阵图。油价的飙升、2月非农就业的“爆冷”令市场对于美国滞胀风险的担忧在近期升温,关注美联储是否会因此显著下调2026年及未来增长预期,以及对核心通胀和利率前景的判断。若3月美联储经济预测相较去年12月有显著变动,则可能对市场预期产生一定的冲击。

4. 风险提示

伊朗局势发展超预期;特朗普政策超预期;美联储降息幅度过大引发通胀反弹甚至失控;美联储维持高利率水平时间过长,引发金融系统流动性危机。

注:本文来自东吴证券发布的《3月FOMC前瞻:降息前景生变,但加息门槛更高——海外周报20260315》,报告分析师:芦哲 S0600524110003,张佳炜 S0600524120013,韦祎 S0600525040002,王茁 S0600526010001