2026年全国两会圆满落幕,“人工智能+医疗”连续三年写入政府工作报告,成为健康中国建设的核心议题。五部委联合印发的《关于促进和规范“人工智能+医疗卫生”应用发展的实施意见》明确提出:2030年,全国实现二级及以上医院普遍开展AI医学影像辅助临床诊断服务。

政策红利全面释放之际,3月20日,全球唯一、且参数规模最大的医学影像基座大模型开创者,杭州德适生物科技股份有限公司(以下简称“德适生物”,2526.HK)问鼎港交所,被市场誉为“医学影像大模型第一股”,有机会跻身为二级市场医疗AI赛道最热门的标的之一。

成立于2016年的德适生物,作为国家专精特新“小巨人”企业,其核心业务聚焦于智能医学影像产品及服务的研发、生产与商业化,构建了“医学影像软件及医疗设备-试剂及耗材-技术许可”三位一体的全流程解决方案体系,覆盖生殖健康、血液恶性肿瘤等高潜力临床领域,入选工信部AI医疗器械遗传学领域全国第一,同时也被业内誉为国产医疗AI标杆。

当下医疗行业的核心痛点显而易见:好医生培养周期漫长,顶尖诊断医生极度稀缺,优质医疗资源分布不均、看病难、诊断难,早已是横亘在全民健康路上的顽疾。倘若能用AI打造出比肩顶级名医的诊断系统,既能破解资源困局,更惠及全人类,这也是全球资本与各国政策争相布局医疗AI的核心逻辑——德适生物正是立足于该痛点,于2025年推出iMedImage®医学影像通用大模型,打造全球首个千亿级参数跨模态医学影像基座模型,支持CT、MRI、超声、病理、染色体等19种影像模态,覆盖超过90%的临床医学影像场景,成为中国唯一“AI医学影像全流程”解决方案提供商,提供“基座模型-智能医疗器械-试剂及耗材-大模型服务”全流程端到端AI医学影像解决方案组合,满足从实验室到临床的全周期需求。值得一提的是,iMedImage®以高达99.86%的“一键染色体分析”这一惊人的准确率,使其在医学影像AI领域脱颖而出,占据领先地位,且打破了卡尔蔡司、徕卡等国际巨头长期垄断的行业格局,在中国染色体核型分析领域的市占率高达30.6%,位居第一。据弗若斯特沙利文的权威预测,2035年,中国医疗AI行业规模将从当下的50亿,飙升至千亿级别,增长空间超20倍,行业红利期将全面开启。作为AI医疗赛道龙头,德适生物将独享行业爆发的核心红利。

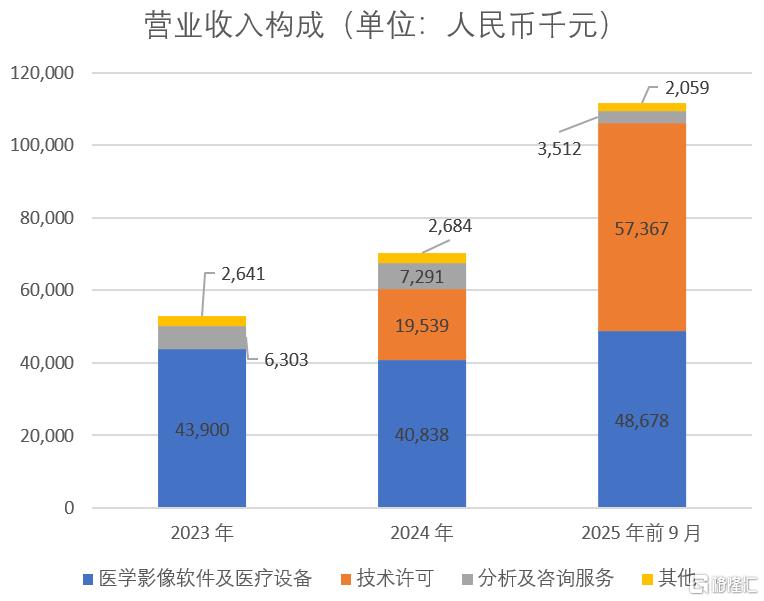

作为深耕医学影像AI赛道九年的硬科技企业,德适生物以自主研发为核心,商业化成果与财务表现持续爆发。据招股书,2025年前9个月,公司营收同比暴涨469.8%,大模型技术许可业务毛利率高达96.5%,一跃成为第一大收入来源。本文通过分析其技术壁垒、业务布局、行业机遇与潜在风险,全面拆解这家医疗科技独角兽的底色。

一、核心优势:技术+业务+财务的三重硬支撑

(一)技术壁垒:自主研发基座模型,打破国际垄断

德适生物的核心竞争力源于底层自主创新,其自主研发的iMedImage®医学影像基座模型,采用Transformer架构,无开源依赖,全面覆盖CT、MRI、超声、病理、染色体等19种影像模态,适配超90%的临床医学影像场景,彻底打破传统单一模态小模型的技术局限。

基于该基座模型开发的核心产品AIAutoVision®,是国内首款进入国家药监局“创新医疗器械特别审查程序(绿色通道)”的染色体核型辅助诊断软件,临床表现精准:

1.临床试验数据显示,其染色体数目异常检测灵敏度与特异度均达100%,结构异常灵敏度94.05%、特异度100%,整体识别准确率99.86%;

2.截至2025年9月,在中国染色体核型分析系统市场的市占率为30.6%,位居全国第一,打破德国蔡司、莱卡等国际巨头长期垄断;

3.知识产权保护体系完善:截至最后实际可行日期,中国大陆拥有56项专利、18项注册商标、23项软件著作权,美国拥有1项专利,中国香港拥有2项注册商标,核心技术壁垒稳固。

4.此外,公司管线布局清晰:除核心产品AIAutoVision®外,另有血液细胞分析软件、组织病理分析软件、产科超声分析软件及智能掌上超声分析软件4款临床前阶段候选产品,持续拓宽技术应用边界。

(二)业务布局:全流程方案+广泛覆盖,商业化扎实落地

构建“医学影像软件及医疗设备-试剂及耗材-大模型技术许可”三位一体全流程解决方案体系,商业化细节精准落地:

1.已商业化产品矩阵

1)医学影像软件:AutoVision®于2019年获浙江药监局二类医疗器械注册证,2020年获欧盟CE认证(IVDD体系),2023年完成IVDR过渡;核心产品AIAutoVision®处于三类医疗器械注册补正后审批阶段;

2)医疗设备:KayoFlow®自动细胞收获仪、KayoFlow®制片染色一体机于2023年12月获杭州市监局一类医疗器械备案;MetaSight®自动细胞显微图像扫描系统2021年1月获浙江药监局二类医疗器械注册证,2021年12月获CE认证,2024年12月完成美国FDA机构注册;

3)试剂及耗材:配子及胚胎缓冲液(2024年7月获NMPA三类注册证)、体外受精微操作管(2020年4月获浙江药监局二类注册证)等4款主要产品均已获相关认证;

4)技术许可服务:iMedMaaS平台于2024年9月商业化,医学影像AI存算训推一体机于2025年12月商业化,提供零代码模型训练与部署服务。

2.市场覆盖与客户结构

截至2025年9月30日,产品覆盖全国31个省、自治区及直辖市的400余家医疗保健中心及医疗机构,中国排名前100的医院入院率40%(含北京协和医院、复旦大学附属中山医院等行业标杆机构);此外,其75家分销商覆盖全国,2025年前9月直销收入占比68.6%,客户结构持续优化。

(三)财务数据:高增长+优结构,盈利潜力凸显

透过财务数据看本质,德适生物的增长并非偶然,而是“硬件放量+软件变现”双轮驱动的必然结果:

1.营收爆发式增长源于双重驱动:一是核心软硬件产品市场覆盖持续扩大,AutoVision®销量增长40.9%,MetaSight®销量增长160.0%;二是iMedMaaS平台商业化落地,技术许可业务成为增长核心引擎;

2.毛利率变动:大模型技术许可业务高毛利(96.5%)拉动整体毛利率回升,产品结构优化效果显著;

3.研发投入:聚焦核心产品,无盲目扩张,研发方向精准匹配临床需求,转化效率高;

4.现金流:2025年前9月现金及现金等价物3959.5万元,现金储备可覆盖未来12个月以上运营与研发,流动性支撑充足。

(数据来源:公司招股书)

二、行业机遇:政策+市场的双重红利,增长空间明确

(一)行业规模:千亿市场待开拓,细分赛道高增长

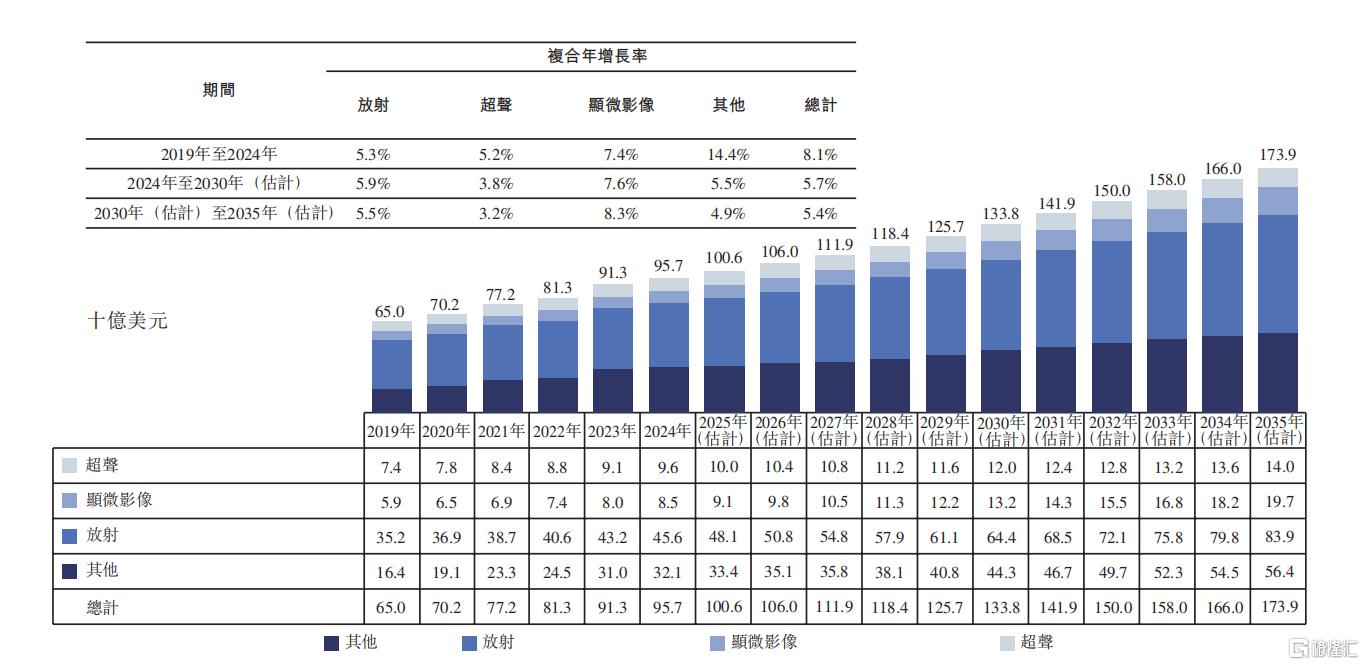

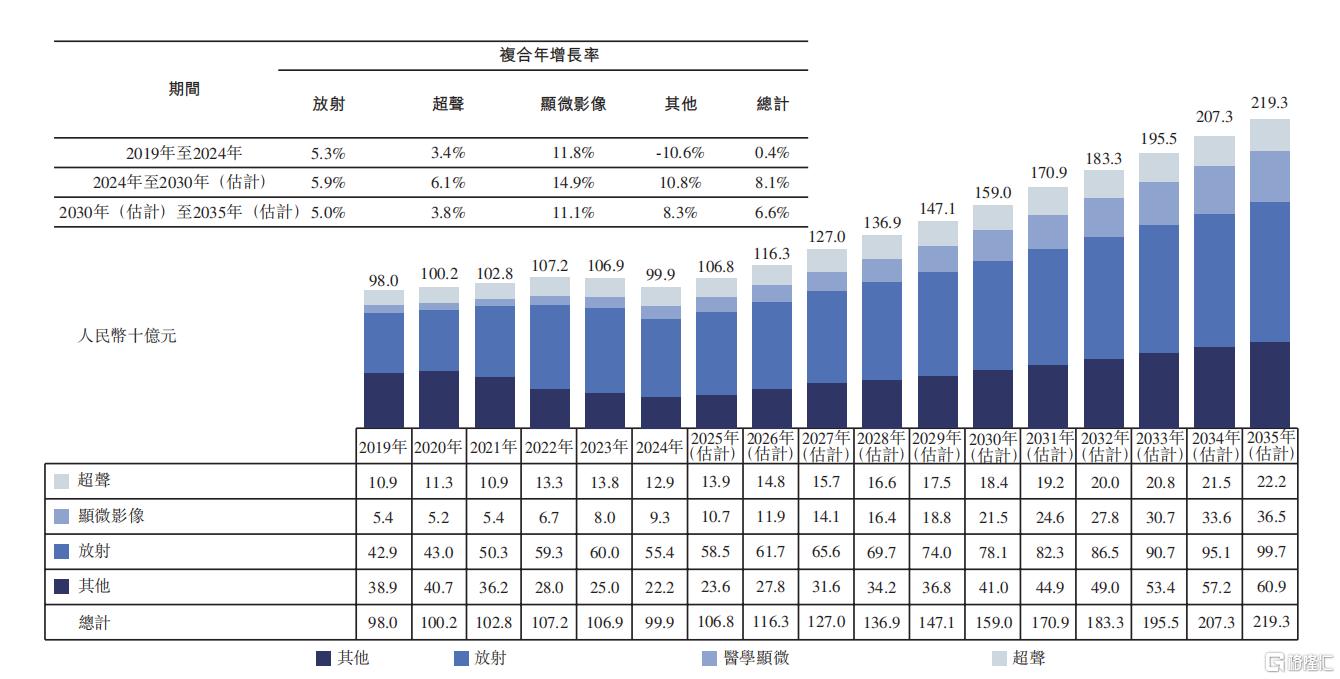

全球医学影像检测市场保持稳健增长,2024年规模约957亿美元,预计2030年增至1338亿美元,2035年进一步提升至1739亿美元,2024-2030年复合年增长率为5.7%;中国市场增速显著高于全球,2024年规模999亿元人民币,2030年将达1590亿元人民币,2035年升至2193亿元人民币,2024-2030年复合年增长率为8.1%,展现出强劲的增长潜力与广阔的市场空间。

图:全球医学影像检测市场规模(按领域划分),2019年至2035年(估计)

图:中国染色体核型分析系统市场规模(按临床应用划分),2019年至2035年(估计)

此外,中国染色体核型分析系统市场处于高速爆发期,2024年规模仅1.66亿元人民币,预计2030年将跃升至20.38亿元,2035年进一步扩大至66.79亿元,2024-2030年复合年增长率高达51.9%,是医学影像领域中增长最快的细分赛道之一,核心驱动力来自生殖健康、血液恶性肿瘤等临床需求的快速释放,以及AI技术对传统人工分析的替代升级。

表:中国染色体核型分析系统市场规模预测(单位:人民币)

(数据来源:公司招股书)

细分领域增长数据:

生殖健康领域:2024-2030年中国市场复合年增长率46.0%,2035年规模3.59亿美元;

血液恶性肿瘤领域:2024-2030年中国市场复合年增长率74.6%,2035年规模4.15亿美元。

(二)政策红利:国家级战略加持,基建落地加速

德适生物作为国家智能医学影像基建核心参与方,深度契合国家医疗数智化战略,是政策红利的核心承接者。

1.顶层设计:“人工智能+医疗”连续三年写入政府工作报告,2026年两会明确“推动人工智能在医疗等重点行业商业化规模化应用”;

2.专项政策:2024年11月国家智能医学影像专项政策出台,为行业划定核心发展方向;

3.落地目标:五部委《关于促进和规范“人工智能+医疗卫生”应用发展的实施意见》(2025年10月施行),明确2030年医学影像AI辅助诊断覆盖全国二级及以上医院,为行业提供明确增长路径;

4.地方配套:上海、杭州等省市推进医学人工智能指挥舱、国家人工智能应用中试基地(医疗领域)建设,落地AI特色应用场景,加速技术临床转化。

(三)竞争格局:赛道集中度高,龙头优势显著

中国染色体核型分析市场参与者众多,但竞争格局呈现高度集中的态势。目前市场内共有约17家企业,已获批产品涵盖5款全自动细胞收获仪、2款制片染色一体机、40款显微图像扫描仪及11款核型分析软件。值得注意的是,当前所有已获批产品均为一类或二类医疗器械,尚无三类医疗器械注册证发放,这意味着具备更高临床合规能力的企业将占据先发制人的优势。

德适生物正是这一赛道中的绝对龙头——其核心产品AIAutoVision®已成功进入三类创新医疗器械绿色通道,成为国内首款获此资质的产品,在技术成熟度、临床数据表现及临床落地能力等方面均构筑起显著的竞争壁垒,龙头地位愈发稳固。

三、资本背书:顶级机构加持,冲刺港股稀缺标的

(一)股东阵容:专业资本用脚投票

在医疗科技领域,专业投资机构的持续加码,往往被视为衡量企业价值的重要标尺。德适生物自2016年成立以来,累计10轮融资,总金额约3.97亿元人民币,先后获得紫金港资本、国中资本等机构的加码。最后一轮Pre-IPO(2025年6月)完成后,其投后估值为25.6亿元人民币。

深入来看,上述机构长期深耕医疗健康与硬科技赛道,其连续追投的行为,通常建立在对企业技术迭代能力及商业化前景的审慎研判之上。

以国中资本为例,其portfolio中已涌现多家实现核心技术突破并成功商业化的标杆企业。截至发稿前:

·华大九天:国产EDA龙头,2022年登陆创业板,发行价32.69元,最新·股价约94.98元,市值约490亿元;

·迈瑞医疗:医疗器械领军企业,2018年上市,发行价48.80元,最新股价约178.1元,市值约2114亿元;

·荣昌生物:创新药代表企业,A股最新市值约673亿元,H股约537亿港元。

紫金港资本的布局同样彰显其前瞻视野,其投资的企业均经历了从技术攻坚到市场验证的完整成长周期。截至发稿前:

·杰普特:激光设备企业,发行价43.86元,最新股价约211.09元,市值约200亿元;

·波长光电:光学雷达企业,发行价29.38元,最新股价约94.68元,市值约106亿元。

上述案例印证,专业资本对德适生物的持续加持,并非孤立的投资行为,而是其深耕赛道、基于企业技术护城河与商业化兑现能力的战略性选择。在信息不对称程度较高的AI医疗领域,头部机构于上市前的多轮入局,本身即构成一种有效的筛选与背书机制——前期投资者的深度尽调与持续追投,往往意味着企业已通过最严苛的专业审视。

(二)市场地位:港股医疗AI赛道最稀缺的标的之一

纵观行业,多数AI医疗影像企业仍停留在“单点突破”阶段——针对不同疾病分别训练专门的“单科医生”,模型复用率低、场景拓展受限。而德适生物的核心壁垒在于其全球唯一的千亿级医学影像基座大模型iMedImage®。这一模型如同一位经过海量医学知识(覆盖19种影像模态)系统训练的“全能医学院高材生”,不仅能在染色体分析这一“专业分科”中做到全国第一(市占率30.6%),更能以极低成本快速适配至超过90%的临床影像场景,实现从“单科专精”到“全科赋能”的跃迁。

正是这种底层技术的代际领先,让“医学影像大模型第一股”的称号实至名归。从赛道地位看,德适生物是国内唯一能提供AI医学影像全流程解决方案的企业,手握全球最大且唯一的通用型医学影像基座大模型;从临床价值看,其核心产品以99.86%的“一键染色体分析”准确率稳居医学影像AI诊断第一梯队。无论从技术纵深还是场景广度衡量,德适生物与同行之间已拉开代际差。

综上所述,深耕九年,德适生物的核心价值已在多维度得到验证:技术上,自主研发的千亿级跨模态大模型打破国际垄断,具备全球范围内的稀缺性与唯一性;业务上,全流程解决方案精准契合临床刚需,400余家医疗机构的覆盖实绩,中国排名前100的顶尖医院入院率40%,充分佐证其商业化落地能力;财务上,高增长、高毛利与充裕的现金流储备,展现出稳健的运营韧性与成长潜力。

作为港股市场稀缺的医疗AI核心资产,德适生物不仅为二级市场提供了兼具稀缺性与确定性的投资标的,更将引领中国医疗AI技术从“跟跑”迈向“领跑”,为健康中国建设注入强劲的数智动能。

面向未来,随着技术底座持续夯实、应用场景不断拓展,德适生物正加速从“影像AI领跑者”向“全球医疗智能化赋能者”进化,为全球医疗行业转型升级贡献可复制的中国方案。