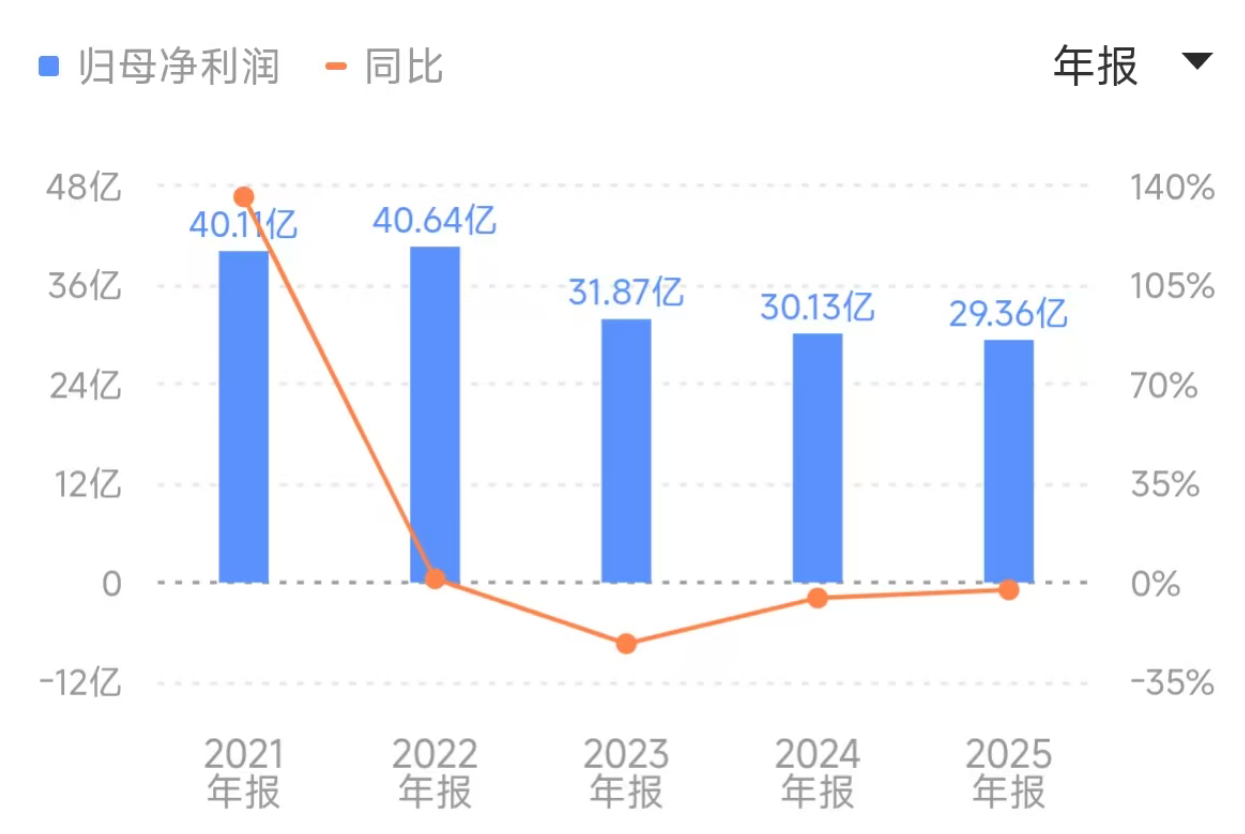

3月19日,李宁公布其截至2025年12月31日的年度业绩,作为国产四大运动品牌中首家披露完整年报的企业,其表现备受市场关注。财报显示,公司总收入稳步增长至295.98亿元,但归母净利润却同比下滑2.6%至29.36亿元。

值得注意的是,这已是自2023年以来,李宁连续第三年出现“增收不增利”的局面。尽管公司成功维持了业务规模的增长,且核心经营能力依然稳固,但连续三年的利润下滑也凸显了公司在规模扩张与盈利能力之间面临的持续挑战。

营收稳增背后,净利润连续承压

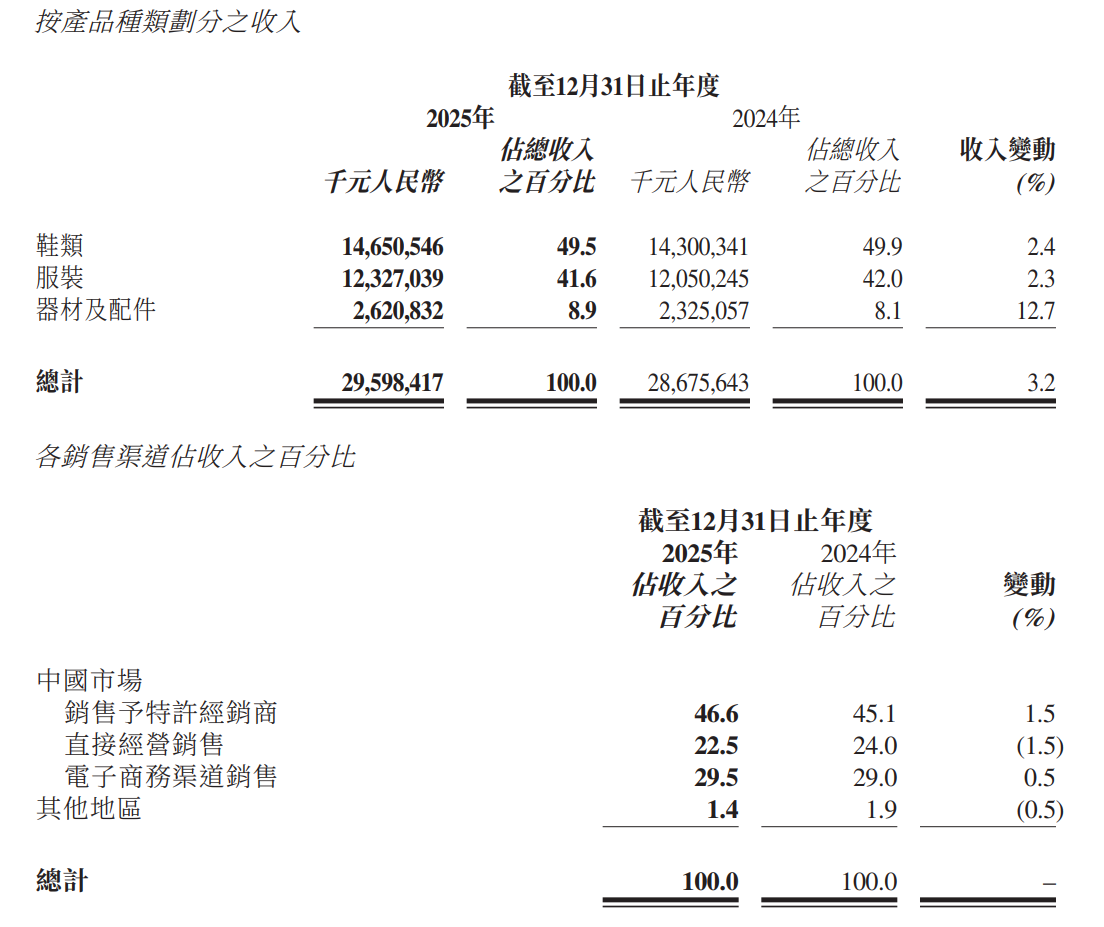

财报数据显示,李宁集团2025财年总收入同比增长3.2%,延续了近年来的增长势头。

从产品结构看,鞋类业务依然是稳固的“压舱石”,贡献收入146.51亿元,占总收入的49.5%;服装业务收入123.27亿元,占总收入的41.6%;而器材及配件业务成为增长亮点,同比大增12.7%。

从渠道表现看,特许经销商和电子商务渠道是增长的主要引擎,收入分别增长6.3%和5.3%,两者合计贡献了超过76%的收入。相比之下,直营零售渠道因战略性调整而有所收缩,收入同比下降3.3%。

然而,营收的稳健增长并未传导至利润端。事实上,这已是李宁连续第三年陷入“增收不增利”的局面。数据显示,自2023年起,其归母净利润已连续下滑,三年的降幅分别为21.58%、5.46%及最新的2.56%。尽管降幅逐年收窄,但盈利压力依然不容忽视。

对于净利润下滑的原因,财报指出,并非源于主营业务的衰退,而是受到综合因素影响。其中,实际税率的显著提升是关键因素。由于公司基于汇率波动、资金收益率等因素,对境内外资金结构进行了规划调整,计提了相应的预提所得税,导致实际税率由2024年的26.7%上升至29.9%,从而对净利润造成了直接影响。

若将李宁的业绩置于行业坐标系中,其面临的盈利压力则更显突出。尽管竞争对手的全年财报尚未公布,但从今年上半年情况来看,特步集团收入增长7.1%至68.38亿元,净利润增长21.5%至9.14亿元,创历史新高;361度集团收入增长11%至57.05亿元,净利润增长8.6%至8.58亿元;安踏集团核心品牌安踏实现中个位数增长,FILA斐乐则录得高个位数增长。

毛利率净利率双降,直营店减少59家

在盈利能力的具体表现上,李宁通过战略性的“减法”,实现了核心盈利能力的“加法”。首先,从反映盈利质量的毛利率指标看,2025年集团整体毛利率为49.0%,同比微降0.4个百分点。财报对此的解释直指两大原因:一是为应对激烈的市场竞争,集团加大了促销折扣力度;二是渠道结构的战略性调整。

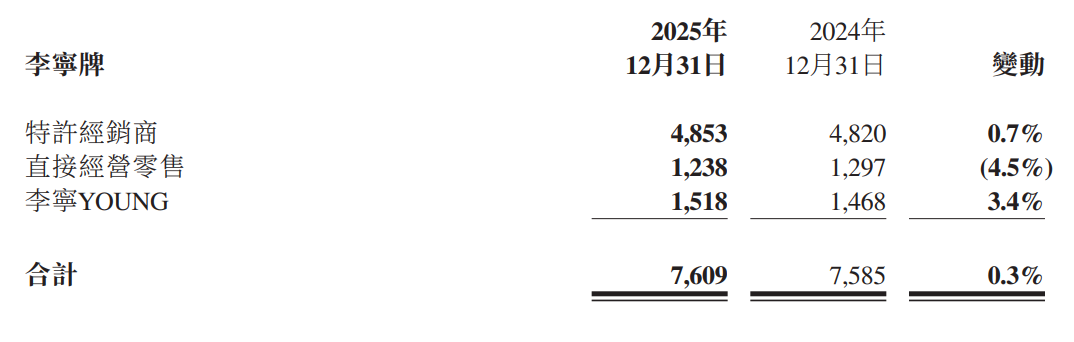

这一渠道调整在数据上得到了印证。财报显示,截至2025年底,李宁总销售点数量净增加24家至7609家,但其中毛利贡献较高的直接经营零售店却净减少了59家。这种以经销商渠道扩张替代部分直营店的策略,直接导致了整体毛利率的轻微下滑。受综合毛利率下降及税率提升的影响,公司净利率也从10.5%降至9.9%。

然而,这一看似影响毛利的“减法”,却在成本控制端带来了显著的“加法”效应。通过关闭低效店铺和优化门店运营流程,李宁2025年的销售及经销开支占总收入的比例,从32.1%成功降至31.0%,运营效率得到切实提升。正如李宁在财报中所强调,集团正围绕渠道、零售、商品、供应链等关键领域全面发力,以提升整体营运效率。

这一系列降本增效的组合拳,最终体现在了衡量核心业务盈利能力的关键指标上。2025年,李宁的经营溢利率逆势从12.8%提升至13.2%。这意味着,尽管面临毛利和税收的双重压力,但公司通过精细化管理,其主营业务依然保持一定的盈利能力。

聚焦“单品牌”,能否脱颖而出?

作为行业风向标,李宁的业绩报告也揭示了国产运动品牌在战略路径上的巨大分野。李宁在财报中坚定地重申其“单品牌、多品类、多渠道”的核心战略,强调以科技赋能产品迭代升级,构建核心竞争力与市场差异化壁垒。

这意味着公司将资源聚焦于“李宁”主品牌,通过科技研发和体育营销,在跑步、篮球等专业领域做深做透,同时通过内部孵化“中国李宁”、“LI-NING 1990”等子品牌,进行品类延伸和人群细分。这是一条典型的内生式增长路径,考验的是品牌自身的创新和运营能力。

这与另一行业龙头安踏集团所走的“多品牌矩阵”道路形成鲜明对比。安踏通过一系列成功的国际并购,手握FILA、始祖鸟(Arc'teryx)、萨洛蒙(Salomon)等一众强势品牌,构建了一个覆盖从大众到高端专业、从运动到时尚潮流的强大品牌帝国。这种外延式扩张策略,使其能够通过不同品牌的组合拳迅速做大营收规模,并有效分散单一品牌经营的风险。

展望未来,李宁在财报中表示将继续以科技创新和奥运营销为双轮驱动。在一个战略路径日益分化的市场中,李宁能否凭借对核心品牌的深度挖掘,破解“增收不增利”的难题,并走出一条高质量的增长之路,将是行业未来关注的焦点。

(文章来源:南方都市报)