3月20日,华尔街股票交易员正为周五异常庞大的期权到期规模严阵以待,这有可能为一个因持续升级的中东地缘政治冲突而经历数周剧烈动荡的股票市场注入更多波动。高盛近日发布的一份研究报告显示,跨资产相关性与波动率正以极快的速度发生结构性转变,并且美国股票市场正处于“崩盘”与“轧空”并存的临界点,这也意味着2月底美国/以色列空袭伊朗引爆新一轮中东地缘政治超级风暴以来的全球股市波动可能将愈发剧烈,甚至美国股票市场有可能在周五“四巫日”出现创纪录的剧烈波动行情。

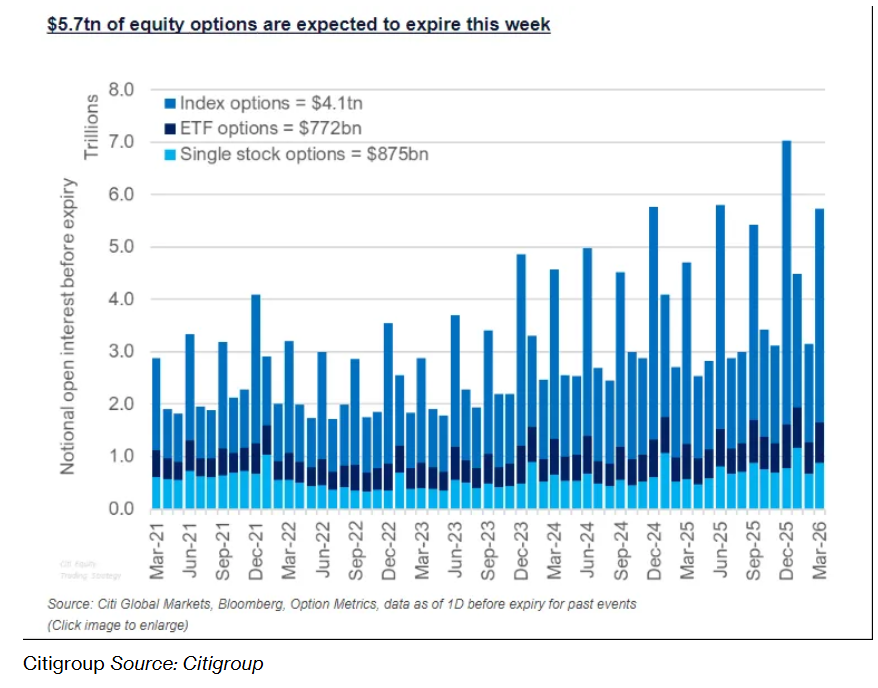

根据花旗集团可追溯至1996年的数据,周五将有大约5.7万亿美元名义价值、与美国个股、指数和交易所交易基金挂钩的期权到期——也将是历年来规模最庞大的3月到期价值,这一季度性事件长期以来被交易员们称为“四巫日”,不过现在叫“三巫日”更符合现状。该项名义期权到期数字包括4.1万亿美元的指数合约、7720亿美元的交易所交易基金合约以及8750亿美元的单一个股期权。

“四巫日”发生在三月、六月、九月和十二月的第三个星期五,以导致交易量飙升和资产价格突然之间剧烈波动而闻名,通常伴随超大规模仓位展期和旧仓平掉。这些交易日的股票交易量往往呈现飙升趋势,并且通常在上述交易日的最后一个小时内交易量最大,因为交易员可能大幅调整其投资组合。不过自2020年单一股票期货在美国市场正式停止交易以来,“四巫日”这一经典说法仅限于象征意义,“三巫日”(即股指期货合约、指数期权及个股期权同时到期)更符合实际交易情形。

“四巫日”这一事件通常会迫使交易员们大规模平仓、展期或重新平衡仓位,长期以来一直被认为会引发资产价格的突然间剧烈波动,因为大规模衍生品敞口会骤然消失。

中东地缘政治冲突升级之际,华尔街屏息以待“四巫日”

由于外交层面的进展仍然非常有限,围绕这场冲突走向的不确定性继续沉重压制全球金融市场。在股票市场重新恢复到相对平静时期之前,市场可能还要经历数周剧烈波动与动荡。一些期权市场交易员们押注,股市最难熬的剧烈动荡行情还将持续一周甚至一个月左右,在世界两大经济体领导人正式会晤之后,然后才会相对平静地回归常态化交易模式。

本季度的创纪录到期恰逢市场处于一个格外紧张的时刻,标普500指数更是跌破重要支撑点位。随着美国/以色列与伊朗之间的新一轮中东战争大幅推高原油价格并引发市场对全球陷入另一轮通胀乃至“滞胀”的担忧,投资者们对于美联储降息的押注正在大幅减弱。周四,敌对军事行动仍在继续,波斯湾能源设施遭遇的袭击次数与规模也在不断升级。

尽管标普500指数仅比1月创下的纪录高点低约6%,但衡量预期股市波动的关键指标——芝加哥期权交易所波动率指数(即所谓的VIX恐慌指数),仍然明显高于其过去六个月的平均点位水平,这凸显出投资者持续存在的紧张、焦虑与恐慌抛售情绪。

近几周来,期权市场的交易活动激增,尤其是在指数和ETF基金相关合约方面。花旗股票及衍生品交易策略主管Vishal Vivek汇编的统计数据显示,这两类合约在3月的单月名义成交量都创下历史纪录,比年初以来的平均水平高出约9%。

相比之下,单一个股期权成交量则大约比这一水平低3%,这一走势部分归因于散户参与度呈现下降趋势以及散户们对地缘政治风险的担忧情绪急剧升温。

本周到期规模相对于标普500指数之外的整个美股市场而言也尤为突出。以罗素3000指数市值计算,其占比达到总市值的8.4%,显著高于历史常态,从而放大了由仓位驱动的资金流动可能带来的影响。

根据花旗的数据,Regeneron Pharmaceuticals Inc以及T. Rowe Price Group Inc等股票,都被视为在当日交易时段中更容易出现超常规波动,因为它们在接近当前股价位置附近有大量即将到期的期权未平仓合约。

“崩盘风险”和“轧空风险”并存的临界区间

高盛Prime Book统计数据显示,当前美股仓位已经变得非常脆弱,下跌会被放大,利好出现时上冲也会被空头回补放大。空头仓位高企以及short gamma 结构不是短期几日就能迅速消失,因此再叠加周五正逢5.7 万亿美元的史上最大规模的3 月“四巫日”期权到期事件,周五这种“坏消息触发下杀、好消息触发轧空”的双向脆弱性显著存在,甚至可能因为巨量期权到期而被进一步放大。

由CTA与趋势跟踪策略驱动的机械性卖压并未出清,未来一周至一个月仍有接近千亿美元级别的潜在股票抛售待释放,其中美股因趋势信号转弱最明显而首当其冲;与此同时,全球金融条件在短时间内显著收紧,油价上冲、就业数据走弱、信用市场局部承压与股市回落形成负向共振,使市场从“高估值但可维持”转向“更脆弱且更易受冲击”的状态。

当前对冲基金和机构投资者们一边保留某些个股极端多头仓位,一边通过ETF和股指期货大幅加空,导致美股市场的空头敞口升至2022年9月以来高位;这类异常仓位结构意味着,只要地缘局势继续恶化,市场就更容易向下失衡,但如果突然出现重大利好催化剂,又很容易触发“极端反弹”。

伊朗战争与油价飙升正在触发机构资金以近乎“历史极值”的方式撤离美股风险资产,市场已被推至一个高度脆弱的临界区间。 高盛数据显示,3月3日至10日当周,全球资管机构们对标普500期货净卖出高达362亿美元,创逾十年最大单周减仓纪录;与此同时,美国上市ETF空头头寸也出现历史级增幅,宏观产品整体空头敞口升至近三年高位。这些都在积极说明当前并非普通的防御性调仓,而是期货减仓与ETF做空同步共振的系统性去风险操作,反映出机构对地缘冲击、油价再通胀化以及股市脆弱性的高度警惕。

当前市场可谓正处在“崩盘”与“轧空”并存的临界点:一方面,若未来两周伊朗局势仍无明显缓和,当前极端仓位和持续恶化的情绪可能推动股指进一步深跌;另一方面,由于机构净多头仓位并未彻底清空,且巨量空头已累积,一旦出现任何缓和信号,市场又可能迅速演变为猛烈的空头回补行情。换言之,眼下美股最危险的地方,不是方向已经确定,而是方向尚未确定,但仓位结构已极端化;真正决定后续走势的,仍是中东局势能否在短时间内出现实质性转机。