中国是全球最大的铜消费国,消耗了全球近60%的精炼铜,但在国际铜资源市场上,仍未形成与消费体量、产业规模相匹配的议价能力。这一现实,既是我国铜工业长期面临的突出问题,也是当前产业链供应链安全面临的重要课题。

从资源端看,中国是全球最大的买方;但从市场格局看,中国仍然处于被动接受国际价格(TC/RC)、承受外部波动传导的位置。需求规模巨大,并不意味着自动转化为议价优势。在全球铜资源竞争加剧、新能源与人工智能等新兴产业快速发展的背景下,这一问题正变得更加突出。

铜已深度嵌入现代工业体系

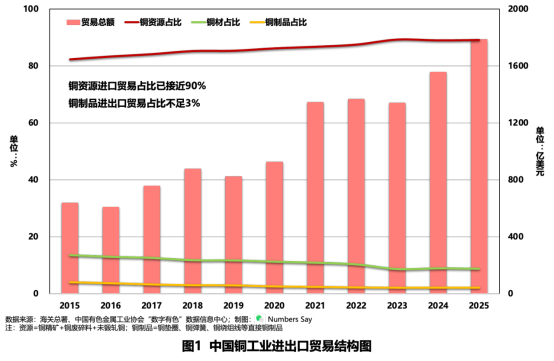

从海关统计数据看,中国“铜制品”贸易额在整个铜工业中的占比不足3%。如果仅从这一口径观察,似乎铜在终端产业中的体现并不突出。但事实上,绝大部分铜并未消失,而是以更深层次的方式进入了现代制造体系。

(注:资源=铜精矿+铜废碎料+未锻轧铜;铜制品=铜垫圈、铜弹簧、铜绕组线等直接铜制品)

它们转化为汽车中的线束系统,进入空调中的冷凝管路,嵌入手机、计算机等3C产品的精密电路,也广泛应用于机械装备、变压器、电机等各类工业产品。铜一旦进入制造系统,往往不再以“铜”的形态被单独识别,而是成为支撑电气连接、能量传导和系统运行的基础性材料。

如果说钢铁构成了工业体系的骨架,那么铜则更像维系运行的血脉。建筑、家电、交通运输、电力装备、新能源等几乎所有关键产业,都离不开铜这一基础材料。铜不是某一个行业的可选材料,而是现代工业体系中不可替代的重要支撑。

资源依赖

仍是中国铜工业的短板

中国对铜资源的对外依赖,具有显著的长期性和结构性特征。

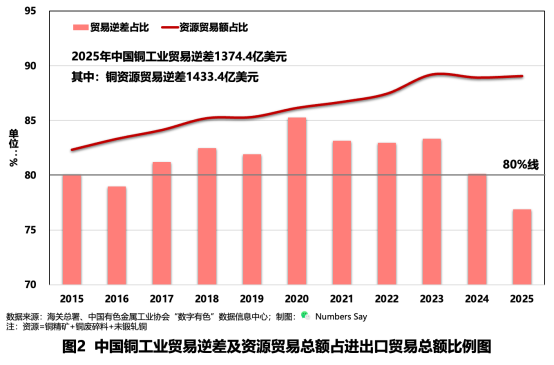

过去10年,一个趋势十分清晰:我国铜工业贸易逆差长期维持在较高水平,且铜资源贸易额占行业贸易总额的比重持续提升,已由约80%上升至约90%。这表明,我国铜工业对外贸易中的资源属性进一步强化,资源端短板并未因制造能力提升而得到根本缓解。

每1美元铜直接贸易中,90美分的价值流向了境外矿山和资源供给端,而留在国内加工制造环节的附加值仍然有限。中国铜工业的国际分工位置,在相当程度上仍然表现为“进口资源、加工转化、服务制造”,资源保障能力与产业规模之间存在明显不匹配。

这一问题不是短期波动造成的,也不是单纯的周期现象,而是长期积累形成的结构性矛盾。

中国需求规模巨大

但未转化为相应的议价能力

从理论上讲,庞大的消费需求本应成为市场谈判中的重要筹码,但在国际铜资源市场中,这一逻辑并未充分成立。

原因在于,需求的刚性在现实交易中往往被资源供给方视为“无法回避的采购需求”。国际市场普遍清楚,中国冶炼产能庞大,工业体系完整,铜的消费具有持续性和刚性特征,因此,无论价格如何波动,中国都必须维持原料采购和冶炼系统运行。在这种情况下,需求规模虽然巨大,却容易被市场反向利用,而非自然转化为有效议价能力。

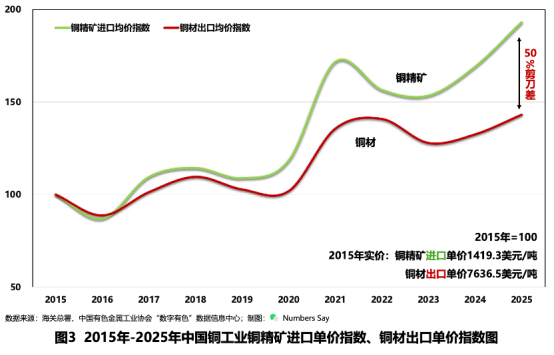

相关数据也反映出这种不对称格局:铜精矿进口单价10年来上涨了93%,铜材出口单价却只涨了43%。资源端价格上升快于加工端价值提升,说明我国在资源采购环节承受了更大的成本压力,而加工制造端对价值的传导和吸收能力仍有不足。

归根结底,我国铜工业当前面临的,不是“买不买”的问题,而是“如何买、以何种条件买、能否在交易中形成更大主动权”的问题。争夺的不是抽象意义上的“定价权”,而是在全球资源配置和市场交易中更加现实、更具操作性的“议价权”。

中国铜加工能力持续增强

但顺差额仍难抵资源逆差

应该看到的是,我国铜加工产业近年来已取得明显进步,部分领域已实现由跟跑、并跑向领跑转变。

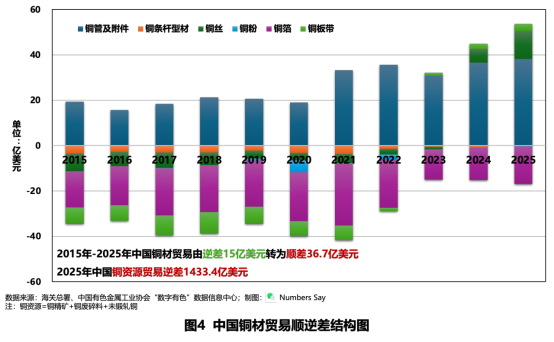

10年间,中国铜材贸易由逆差15亿美元转为顺差近40亿美元,中国铜材贸易格局持续改善,一些重点产品由逆差转为顺差,铜管、铜板带、铜丝等产品的国际竞争力不断增强。越来越多的铜资源在国内完成深加工后,再以材料和制品形式进入国际市场。这说明我国铜工业正在从单纯资源消耗大国,向加工制造强国不断迈进。

但也要看到,加工端的改善,目前还难以从根本上对冲资源端的大额逆差。2025年,中国铜资源贸易逆差1433.4亿美元,铜材贸易顺差仅36.7亿美元。与资源进口规模相比,铜材贸易顺差仍然相对有限。加工制造能力的提升,为行业“止血”发挥了积极作用,但尚不足以彻底改变资源端长期失衡的总体局面。

因此,必须把铜加工能力提升放在更加长远的战略坐标中来认识:它不仅关系企业竞争力,更关系中国铜工业能否在全球产业链中锁定更高附加值、增强整体抗风险能力。

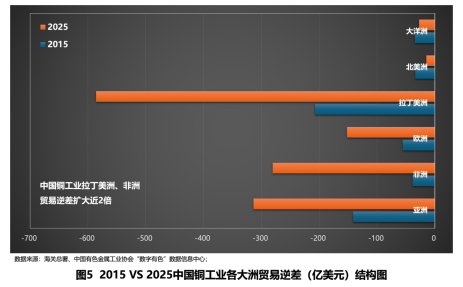

中国铜贸易版图

充分反映产业格局

从区域贸易格局看,中国铜工业的资源依赖关系具有鲜明的地理特征。

近年来,中国对拉丁美洲、非洲铜贸易逆差额分别扩大了182%和173%。这背后反映的是,我国对境外矿产资源的依赖不断加深,而全球优质铜矿资源仍集中掌握在少数跨国矿业集团和资源国手中。中国是全球最重要的消费市场之一,但在上游矿权控制、国际物流节点、交易规则制定等方面,仍然缺乏与消费地位相匹配的话语能力。

与此同时,中国对北美洲的逆差在缩减,说明我国铜加工制造能力、装备配套能力和中间产品供应能力正在不断增强,产业外溢效应逐步显现。

但必须指出,国际铜市场价格形成机制仍主要掌握在欧美主导的交易体系之中。大量金融资本、衍生品交易和现货定价规则,决定了铜价波动并不单纯由真实供需决定。中国巨大的实物需求,很多时候仍只是国际资本市场模型中的一个变量,而非规则制定中的主导力量。

新能源与人工智能发展

进一步带动铜资源需求

当前,新一轮科技革命和产业变革,正在显著推升全球铜需求,也使我国铜资源问题更加具有战略性。

新能源汽车、风电、光伏、电网建设、储能系统、算力基础设施、人工智能、具身机器人等新兴领域,都是典型的高铜耗产业。以新能源汽车为例,其单位用铜量显著高于传统燃油车;海上风电、特高压、电力电子等领域,对铜的需求强度也远高于传统工业部门。

中国在新能源产业和新型基础设施建设方面走在世界前列,这既是产业优势,也意味着对铜资源的需求将更加持续和刚性。换言之,我国越是在新能源和未来产业中占据领先地位,对铜这一基础材料的保障需求就越强,对资源端外部波动的敏感性也会进一步上升。

这就形成了一个值得高度重视的现实:我国在新兴产业竞争中不断取得优势,但若资源保障体系建设滞后,产业扩张也可能反过来强化上游资源约束,削弱整体产业链安全。

再生铜体系

是提升议价能力的重要支点

与海外矿山相比,中国手中并非没有筹码。最大的潜力之一,就是再生铜。

近年来,我国再生铜产业持续发展,再生铜产量占比不断提高。随着过去20多年国内铜消费持续累积,大量铜已经沉淀在电网、建筑、家电、交通、通信等社会存量资产之中,形成了具有战略意义的“城市矿山”。从长周期看,这一资源库规模巨大,是未来保障铜供给弹性的重要基础。

2025年,中国再生铜产量占比已接近30%,相当于每3吨铜,就有1吨来自再生回收。中国“城市矿山”铜储量理论值达1.1亿吨(以2000年以来中国精炼铜累积消费量的50%计算),相当于未来10年的消费量。

再生铜的意义,不仅在于补充资源供给,更在于其相对不受境外矿山约束、不完全受国际初级资源市场波动支配。谁率先建立起高效、规范、可追溯、规模化的再生铜循环体系,谁就能在很大程度上增强本国铜产业链的韧性,并为提升国际议价能力提供更坚实支撑。

因此,再生铜不能仅被视为传统意义上的资源补充渠道,而应当作为我国铜工业未来发展的战略支柱之一来系统谋划。

提升议价能力,关键在于

重塑资源、制造、循环协同体系

对于中国铜工业而言,真正需要解决的,不是简单意义上的价格表达问题,而是在全球产业链、供应链和交易体系中形成与产业体量相匹配的议价能力。从现实路径看,至少有3个方向值得持续发力。

首先,要进一步向高端材料和高附加值应用延伸。通过技术进步、产品升级和质量提升,把规模优势转化为价值优势,把制造能力转化为不可替代的产业链位置,从而增强在国际市场中的谈判基础。

其次,要加快完善再生铜回收利用体系。把“城市矿山”真正建设成为稳定、可持续、具有战略支撑作用的第二资源来源,不断提高资源自给弹性,降低对单一外部供给体系的脆弱性。

再次,要积极参与全球市场规则与价格体系建设。推动更加反映亚洲消费市场实际、更加贴近现货贸易规律的价格体系发展,增强我国在国际交割、仓储、物流、现货贸易和期现联动机制中的影响力。议价能力的形成,不仅取决于消费规模,更取决于在规则、节点和体系中的深度参与程度。

结语

中国铜工业无法改变资源禀赋的基本现实,但完全可以通过提升资源保障能力、增强制造增值能力、完善循环利用体系,逐步改变在国际市场中的被动位置。

铜所关系的,从来不只是一个单一行业,而是整个现代工业体系的运行基础。对于中国这样一个制造大国、新能源大国和未来产业加速发展的国家而言,铜的稳定供给和合理议价,不仅是行业问题,更是产业安全问题、发展战略问题。

当资源、制造、循环三端逐步形成更加紧密的协同闭环,中国铜工业就有望把巨大的需求体量,真正转化为更加稳健、更具韧性、也更具现实效力的议价能力。

(数据来源:海关总署、中国有色金属工业协会“数字有色”数据信息中心)

中国有色金属报