作者:Oluwapelumi Adejumo

编译:Saoirse,Foresight News

原标题:稳定币收益之争,卡住美国加密监管立法

这项由总统支持、旨在为美国加密货币市场建立更全面监管规则的立法工作,已临近国会层面的政治截止期限。与此同时,银行业正向议员及监管机构施压,要求禁止稳定币企业提供类似银行存款利息的收益。

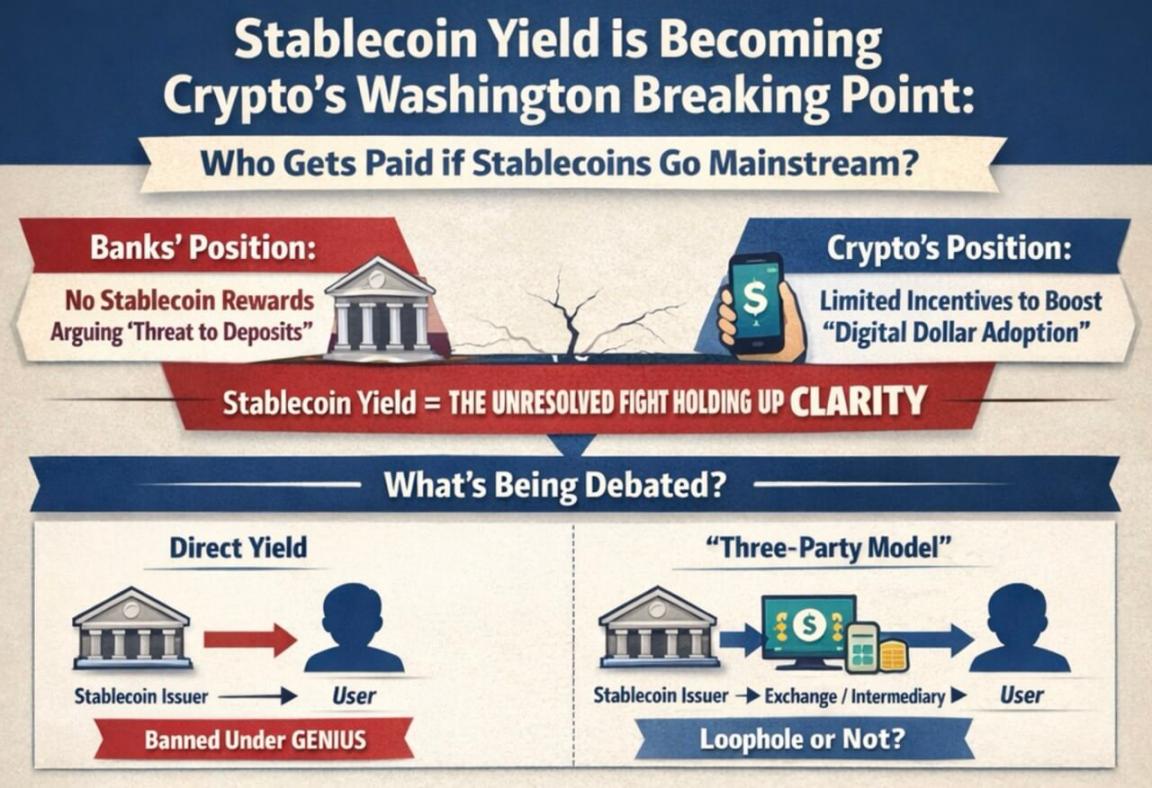

这场博弈已成为华盛顿加密议程中最核心的悬而未决问题之一。争议焦点在于:与美元挂钩的稳定币,究竟应专注于支付与清算功能,还是可以增加与银行账户、货币市场基金形成竞争的理财属性。

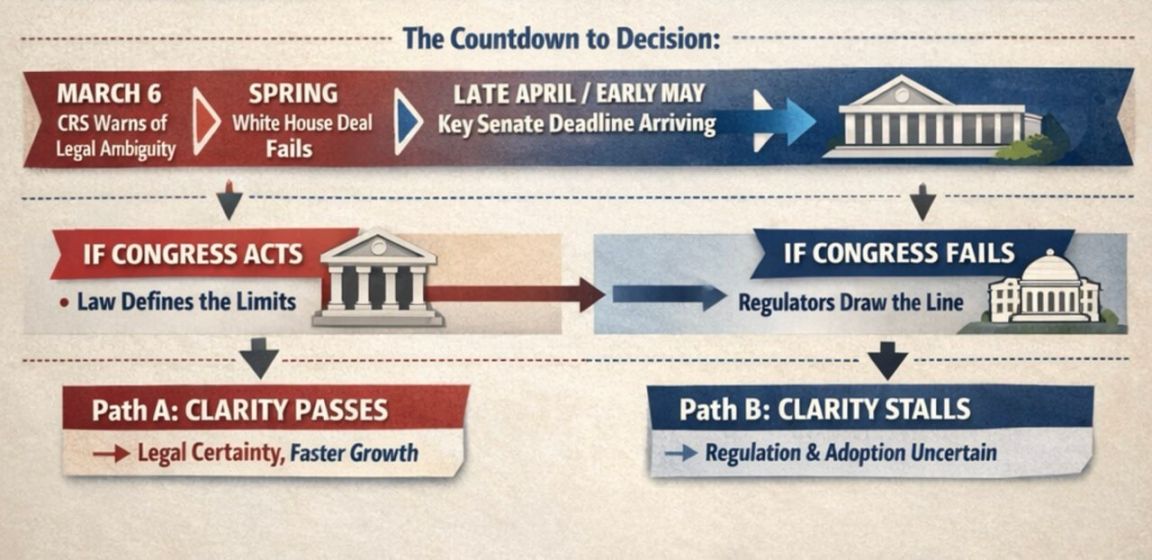

参议院这份名为《CLARITY 法案》的市场结构法案,因围绕所谓“稳定币收益”的谈判破裂而陷入停滞。

业内人士与游说人士表示,如果想在选举年日程收紧前让法案拥有现实通过可能,4 月下旬至 5 月初将是法案推进的实际窗口期。

国会研究处让法律争议更加尖锐

国会研究处对这一问题的界定,比外界公开争论的范围更窄。

在 3 月 6 日的一份报告中,国会研究处指出,《GENIUS 法案》禁止稳定币发行方直接向用户支付收益,但对于其所称的“三方模式”—— 即交易所等中介机构介于发行方与终端用户之间 —— 该法案并未完全明确其合法性。

国会研究处称,法案没有明确定义“持有人”,这就为中介机构是否仍可向客户让渡经济收益留下了争议空间。这一模糊地带,正是银行业希望国会在更宏观的市场结构法案中重新明确的核心原因。

银行业认为,即便是有限的收益激励,也可能让稳定币成为银行存款的强力竞争对手,对区域性、社区性银行冲击尤甚。

然而,加密企业则认为,与支付、钱包使用或网络活动挂钩的激励措施,能够帮助数字美元与传统支付渠道展开竞争,并有望提升其在主流金融领域的地位。

这一分歧,也反映出双方对于稳定币未来发展定位的不同认知。

信息图显示,随着数字美元使用规模不断扩大,银行与加密企业在“稳定币收益究竟该归谁”这一问题上存在严重分歧。

如果立法者将稳定币主要视作支付工具,那么对相关奖励实施更严格限制的理由就会更加充分。反之,如果立法者将其视为数字平台价值流转方式重大变革的一部分,那么支持有限度激励的主张就更站得住脚。

银行业协会已敦促立法者,在这类奖励机制进一步普及前,堵住他们口中的 “监管漏洞”。银行方面称,允许闲置余额获得奖励,会导致储户将资金转出银行,进而削弱银行面向家庭与企业发放贷款的核心资金来源。

渣打银行在 1 月预估,到 2028 年底,稳定币可能从美国银行体系抽走约 5000 亿美元存款,中小银行将承受最大压力。

信息图表对比了银行和加密货币为何关注稳定币法案,展示了存款流失、对贷款人的影响、现金返还奖励以及银行保护主义。

银行业还试图向议员证明,自身立场得到民众支持。美国银行家协会近期公布了一项民调结果:

-

当问题提及“若允许稳定币收益,可能导致银行可放贷资金减少、影响社区与经济增长”时,受访者以 3:1 的比例支持国会禁止稳定币收益;

-

以 6:1 的比例认为,稳定币相关立法应谨慎,避免破坏现有金融体系,尤其是社区银行。

但加密行业反驳称,银行业只是想通过限制数字美元竞争,保护自身的资金模式。

包括 Coinbase 首席执行官布 Brian Armstrong 在内的行业人士认为,依据《GENIUS 法案》,稳定币发行方的准备金要求比银行更严格 —— 发行的稳定币必须由现金或现金等价物全额储备。

交易量规模抬升华盛顿博弈的筹码

市场体量已经让这场收益之争无法再被视作小众议题。

波士顿咨询公司估算,去年稳定币总流转规模约 62 万亿美元,剔除机器人交易、交易所内部流转等行为后,真实经济活动仅约 4.2 万亿美元。

表面交易量与实际经济用途之间的巨大差距,也解释了为何“收益”之争变得如此关键。

如果稳定币主要仍是交易与市场结构的清算工具,议员更容易将其限定为支付工具;但如果收益机制让稳定币变成用户 App 里广泛使用的现金存储工具,银行面临的压力会快速上升。

为此,白宫今年早些时候曾试图促成折中方案:允许点对点支付等少数场景提供部分收益,但禁止闲置资金产生回报。加密企业接受了这一框架,但银行业拒绝,导致参议院谈判彻底陷入僵局。

即便国会不作为,监管机构也可能出手收紧收益模式。

美国货币监理署在一项落实《GENIUS 法案》的拟议规则中提出:如果稳定币发行方为关联方或第三方提供资金,再由其向稳定币持有者支付收益,将被认定为变相发放被禁止的收益。

这意味着,如果国会无法立法定调,行政部门可能会通过监管规则自行划定边界。

国会时间所剩无几

目前博弈分为两条线:

-

国会争论是否以成文法解决问题;

-

监管机构则在现有法律框架下,界定企业行为的边界。

对参议院法案而言,时间本身就是最大压力。

Galaxy Digital 研究主管 Alex Thorn 在社交平台写道:

如果《CLARITY 法案》不能在 4 月底前通过委员会审议,2026 年通过概率将极低。法案必须在 5 月初送上参议院全院表决。立法时间正在耗尽,每过一天,通过概率就下降一分。

他同时提醒,即便解决了收益争议,法案突破仍难言乐观:

目前外界认为是稳定币收益争议卡住了《CLARITY 法案》。但即便在收益问题上达成妥协,法案仍很可能面临其他障碍。

这些障碍可能包括去中心化金融监管、监管机构权限、甚至伦理议题。

在 11 月中期选举前,加密监管大概率会成为更大的政治战场。这让当前僵局更具紧迫性 —— 法案一旦拖延,就要面对更拥挤的政治日程与更艰难的立法环境。

预测市场也反映出情绪转变。1 月初,Polymarket 给出法案通过概率约 80%;在近期挫折(包括阿姆斯特朗称现行版本不可行)后,概率已降至接近 50%。

Kalshi 数据显示,法案在 5 月前通过概率仅 7%,年底前通过概率为 65%。

法案失败将把更多决定权交给监管与市场

失败的影响远不止收益之争。《CLARITY 法案》的核心目的,是界定加密代币究竟属于证券、商品或其他类别,为市场监管提供清晰法律框架。

一旦法案搁浅,整个行业将更加依赖监管指引、临时规则与未来政治变动。

这也是市场高度关注法案命运的原因之一。Bitwise 首席投资官 Matt Hougan 今年早些时候表示,《CLARITY 法案》会将当前利好加密的监管环境写入法律;否则,未来政府可能逆转现有政策。

他写道,如果法案失败,加密行业将进入一段“证明自己”的时期,需要用三年时间,让自身对普通民众与传统金融不可或缺。

在这一逻辑下,行业未来增长将更少依赖“立法落地”的预期,更多取决于稳定币、资产代币化等产品能否真正实现大规模落地。

这让市场面临两条截然不同的路径:

-

法案通过 → 投资者提前定价稳定币与代币化的增长;

-

法案失败 → 未来增长更依赖实际普及,同时面临华盛顿政策风向转向的不确定性。

流程图展示了参议院稳定币决策的倒计时,3 月 6 日以及 4 月下旬或 5 月初的截止日期引出两条路径:如果国会采取行动,将带来监管清晰度和更快的增长;如果国会未能采取行动,则会出现不确定性。

现阶段,下一步决定权在华盛顿。如果参议员能在今年春天重启这份市场结构法案,议员仍可亲自界定:稳定币能在多大范围内向用户让渡价值,以及多大范围的加密监管框架能被写入成文法。如果不能,监管机构显然已准备好自行划定至少一部分规则。

无论结果如何,这场争论早已超越“稳定币是否属于金融体系”,而是深入到:稳定币将在体系内如何运作,以及谁能在其发展中获益。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush