3月18日,来自华尔街金融巨头高盛的首席美国股票策略师本·斯奈德(Ben Snider)在采访中表示,尽管金融市场不确定性仍然高企,美股市场基准股指之一的标普500指数以及更广泛美国股市指数在未来6到12个月的“长期牛市走势”仍然非常健康。

在当地时间周二接受媒体采访时,斯奈德反复强调,尽管投资者们正在艰难应对新一轮全球地缘政治紧张局势,但包括美股在内的全球股票市场基本面层面的盈利增长趋势依然完好无损,并且建议策略布局从周期股转向AI超级龙头。此外,尽管私募市场规模不断增长,但是斯奈德认为美国公开股票市场的流动性和深度仍然在全球范围无可匹敌。他表示,鉴于今年日程上可能会有数宗大型IPO,投资者们“还不应急于否定公开股票市场”。

高盛策略师们的投资策略重心似乎正在从“追逐周期弹性”转向“回到高质量龙头,尤其是受益于AI资本开支与AI商业化前景的核心科技股”,但这不是简单粗暴地全面抛弃周期股,而是一种阶段性的风格再平衡。 高盛认为在当前阶段,与其押注高波动的周期扩散,不如优先配置能穿越波动、同时仍享受盈利上修的高质量龙头。

除了高盛之外,来自摩根士丹利的首席股票市场策略师迈克·威尔逊目前也明显属于看好美股中长期牛市曲线的看涨阵营,更准确地来说,他与来自高盛的斯奈德都在坚定押注未来6到12个月仍处于盈利扩张和长期牛市的中后阶段。

此外,来自巴克莱、摩根大通、Oppenheimer以及德意志银行的华尔街顶级策略师也强调尽管短期剧烈波动仍未完结,但是倾向认可美股长期牛市逻辑仍然坚挺,巴克莱更是强调,美国股市正释放出近一年来最强烈的买入信号,该机构认为近期这轮抛售潮最糟糕的阶段可能已经过去。这些华尔街金融巨头普遍强调,美股市场强劲盈利增长趋势、散户资金流入、波动性重置以及季节性利好等积极因素即将发挥重要作用,支撑美股长期牛市。

高盛高呼标普500指数长期走势“非常健康”,建议从周期股转向“AI超级龙头”

“显然,当前的不确定性非常高,”斯奈德表示。“但如果我们把目光放到未来6个月、12个月,标普500指数(SP500)和更广泛美国股市的盈利增长轨迹看起来仍然非常健康。”

这位华尔街顶级策略师指出,自去年年底以来表现良好的围绕某些周期股的交易主题,其重大机遇窗口趋于关闭。尽管股票市场可选消费板块和部分工业细分板块在10月至1月期间经历了周期性加速趋势,但斯奈德认为,投资者们现在应该把目光投向别处。“我们认为,尤其是这些周期交易主题,正在进入最后期阶段,。他在采访中表示。

斯奈德建议,投资者们应从周期股、小盘股以及低质量的高贝塔股票转向基本面更加稳定且受益于AI大浪潮的大型科技公司以及AI算力领军者们。他建议转向那些“资产负债表更强劲、利润率更高”的那些受益于AI投资主题的科技公司,并指出,尽管低质量的高贝塔股票在最近几个月的剧烈波动行情中因技术交易层面带来的机遇而表现优异,但当前市场环境更青睐基本面强劲的持仓。

斯奈德强调,长期受益于AI投资热潮的大型科技巨头们以及包括台积电、博通、美光以及安费诺、Lumentum在内的全球AI算力产业链领军者们仍然是颇具有吸引力的投资细分赛道,他指出,全球范围愈发强劲的人工智能资本开支是其中一个最主要的驱动因素。

他表示,“AI资本开支(AI CapEx story)这一火爆的投资主题与叙事逻辑”一直是“近年来投资者们确信度最高,并且最具资金流入持续性的交易主题”。他反复提到AI相关支出预测被大幅上调,这将使那些从相关投资中获得利润的公司长期受益。

标普500指数在过去三年累计上涨约30万亿美元的“超级牛市行情”,很大程度由全球最大规模科技巨头们(即美股七大科技巨头)所驱动,同时也在很大程度上由那些大幅受益于全球范围AI算力基础设施超大规模投入的芯片公司们(比如美光、台积电与博通等)、存储产品三巨头(闪迪、西部数据与希捷)以及电力系统供应商们(比如Constellation Energy)所强劲推动。

在华尔街巨头摩根士丹利、花旗、Loop Capital以及Wedbush看来,以AI算力硬件为核心的全球人工智能基础设施投资浪潮远远未完结,现在仅仅处于开端,在前所未有的“AI推理端算力需求风暴”推动之下,持续至2030年的这一轮全球整体AI基础设施投资浪潮规模有望高达3万亿至4万亿美元。

当模型规模、推理链路与多模态/代理式Agentic AI工作负载推动算力消耗呈指数型外扩时,科技巨头们的资本开支主线更倾向于向AI算力基础设施集中,全球投资者们可能愈发将围绕英伟达、谷歌TPU集群与AMD的新品迭代与AI算力集群交付预期的“AI牛市叙事”,继续锚定为全球股市中最具确定性的景气投资叙事之一,同时也意味着电力、液冷散热系统、光互连供应链等与AI训练/推理密切相关的投资主题将跟随英伟达、AMD以及博通、台积电、美光等AI算力领军者们在中东地缘政治局势面临不确定性之际,仍继续位列股票市场最火热投资阵营。

英伟达CEO黄仁勋在北京时间3月17日凌晨的GTC大会上展现出英伟达在AI算力基础设施领域的“前所未有AI算力创收超级宏图”,他告知全球投资者们,在Blackwell架构GPU算力强劲需求以及即将量产的Vera Rubin架构AI算力体系更加炸裂式强劲需求推动之下,其在人工智能芯片领域的未来营收规模到2027年(即2025年至2027年)可能至少达到1万亿美元,远远高于上一次GTC大会抛出的到2026年实现5000亿美元AI算力基础设施蓝图。

越来越多华尔街顶级策略师力挺美股长牛

来自摩根士丹利的威尔逊表示,稳健盈利、宽松货币、监管放松和更支持性的财政环境正在形成共振,推动自2023年以来的美股长期牛市至少延续至年度。威尔逊补充称,虽然短期内仍不能排除美股下跌的可能性,但是本轮美股的回调基本来到尾声阶段,比如罗素3000指数中 50%的股票已经较52周高点下跌至少20%。

他还表示,市场的表现“远远领先于当前显而易见的风险情绪”,并且强调今年美股的走势与去年的早期预警信号类似。然而,他预计此次美股下跌幅度将“明显小于上一年”,不过鉴于地缘政治紧张局势,剧烈波动率仍可能在短期内持续。

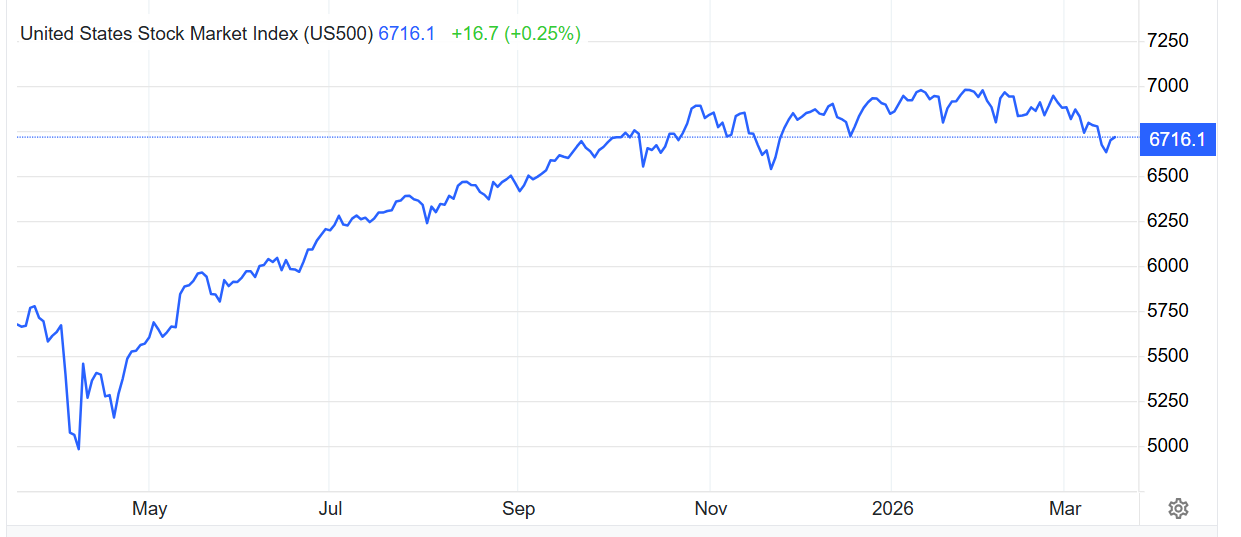

威尔逊表示,“在未来6到12个月仍积极看多美国股票市场”,并维持“标普500指数的年底7800点目标点位”。截至周二美股收盘,标普500指数收涨于6716.09点位。周二,标普500指数上涨0.3%,本周累计上涨1.3%,创下伊朗冲突爆发以来最佳两日表现,但是距离1月底创下的7002历史最高点仍然有显著距离。

基于六个月维度的基本面修复逻辑,威尔逊的核心市场轨迹假设显示:这轮油价冲击更像霍尔木兹海峡物流受阻带来的风险溢价,而不是持久性的供给坍塌;若未来数月局势像俄乌冲突初期那样逐步稳定下来,那么美股市场将重新返回由盈利定价的牛市轨迹而非地缘风险定价。支撑他中期乐观看涨立场的重要支柱包括:市场盈利增长的扩散趋势仍在、美国相较亚洲和欧洲更具能源独立性、资本开支税收激励与居民减税能大部分对冲高油价冲击。

来自巴克莱银行的全球股票战术策略主管阿尔特曼(Alex Altmann)周二在研究报告中表示,他长期跟踪的股票择时指标(BETI)隔夜跌至-8.3,创下去年4月特朗普关税风波以来的最低水平。该指标触及了一个在历史上标志着股票“极具吸引力”的入场点。因此他选择加入华尔街日益壮大的乐观阵营,认为近期这轮抛售潮最糟糕的阶段可能已经过去。

BETI指标整合了市场内部结构、仓位、情绪及宏观经济数据等19项输入变量,旨在识别股市的战术性拐点。历史数据显示,该指标高于+7时,预示未来回报不佳;低于-7时,则对应股市反弹的有利环境。巴克莱数据显示,自2015年以来,当该指标落在-8至-7区间时,标普500指数随后42天的平均回报率达6.6%,胜率高达92%;基于38次观测样本,同期中位数回报率为5.1%。