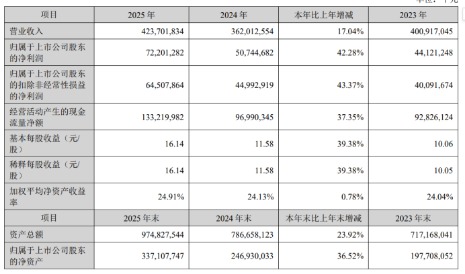

近日,宁德时代2025年年报正式披露,其全年营收4237.02亿元、归母净利润722亿元的成绩单,引发了市场广泛关注,这意味着宁德时代日均净赚近2亿元。更值得关注的是,这722亿元的净利润,远超目前已公布2025年业绩预告的10家A股上市整车企业的利润总和。

当整车厂在价格战的泥潭中苦苦挣扎,甚至出现“卖一辆亏一辆”的惨状时,作为上游企业的宁德时代却仿佛置身事外,开启了一场近乎完美的“印钞机”模式。

宁德时代发布的2025年主要会计数据和财务指标

电池王的“收租人”红利

翻开宁德时代2025年的财报,几乎每一个维度都写着“强者恒强”。营收同比增长17.04%,净利润增速高达42.28%,这种利润增速远超营收增速的现象,通常只出现在垄断性极强或成本控制达到极致的企业中。

首先,规模效应构成了宁德时代最坚实的底座。2025年,其全球动力电池市占率攀升至39.2%,连续九年稳居全球第一。国内市占率虽微降至43.42%,但依然意味着中国市场近半数新能源车,装载着宁德时代的电池。

从全年扣非净利润645.08亿元、同比增长43.37%的数据来看,宁德时代的主业盈利质量依然强劲,扣非净利润增速甚至超过归母净利润,说明核心业务的盈利能力在持续优化。

其次,毛利率的逆势飙升令人侧目。在全行业深陷价格战、整车毛利率普遍被压缩至个位数甚至负数的背景下,宁德时代的综合毛利率竟达到26.3%,净利率高达18.1%,双双创下近五年新高。

这背后既有碳酸锂价格回落的红利释放,更有其产品结构优化的功劳。动力电池系统业务贡献了超七成的营收,而毛利率更高的储能业务(26.71%)和电池回收业务(27.3%)正在成为新的增长极。特别是电池回收业务,虽然营收规模有所下降,但毛利率的增长证明了其在循环经济闭环中的高附加值属性。

更为惊人的是宁德时代的“钱生钱”能力。财报显示,公司全年财务费用为-70亿元,主要受益于汇兑收益和利息收入增加,同比改善142.41%,这意味着投资收益与财务收益对净利润的贡献不容忽视。

在本次财报中,最让投资者兴奋的莫过于“拿出一半利润分红”。全年累计派发现金红利361亿元,占净利润的50%,其中创始人曾毓群个人分红高达81亿元。这一大手笔的分红方案,在A股市场可谓凤毛麟角。

巨无霸的“守门人”隐忧

2025年的宁德时代,尽管用一组组数据交出了一份堪称完美的答卷,但并非毫无隐忧。

固态电池被视为下一代电池技术的终极形态,宁德时代明确将于2027年实现小批量生产,若行业中其他技术路线(如氢燃料电池等)一旦取得突破性进展,或者竞争对手在固态电池量产上抢先一步,这种技术迭代风险不容忽视。

此外,二线电池厂商的崛起也在悄然改变竞争格局。国轩高科、中创新航、亿纬锂能等企业正在逐步抢占市场份额。特别是在中低端市场和储能领域,价格敏感度更高,宁德时代2025年国内市占率的微降,已经敲响了警钟。

面对挑战,宁德时代也在打破单一电池供应商的边界,加速向全域综合能源服务商转型。

数据显示,2025年,宁德时代换电网络已织就一张覆盖超1325座站点的庞大版图,累计服务突破115万次。与此同时,从零碳园区落地,到近900艘电动船舶、低空eVTOL领域的布局落地,这些新兴业务在一定程度上开辟了新的收入来源。

在致股东信中,宁德时代表示,在下一代以可再生能源为主体的新型能源系统中,电池不再只是交通工具或储能设备的组成部分,而将成为支撑能源系统缓冲、稳定与调度的基础单元。

整车厂的“打工仔”困境

与宁德时代的狂欢形成鲜明对比的,是下游整车企业的集体焦虑。数据显示,2025年汽车行业利润率仅为4.1%,创下近五年新低。在A股已发布业绩的(以下数据均为净利润)长城(99.12亿)、上汽(90亿至110亿)、广汽(-80亿至-90亿)、北汽蓝谷(-46.5亿至-43.5亿)、福田(13.3亿)、江淮(-16.8亿)、金龙(4.6亿)、江铃(11.88亿)、中通(3.2亿至4.1亿)、东风(-4.8亿至-3.9亿)等10家A股车企中,除了长城、上汽2家车企维持百亿盈利,其余4家盈利、4家亏损。

“造车不如造电池”“车企都在给宁德时代打工”,这些投资者的感叹并非戏言。整车厂承担了最重的资产投入、激烈的市场竞争风险以及复杂的供应链管理压力,最终却只能分到产业链上最微薄的一块蛋糕。而掌握核心三电技术的电池厂商,却拿走了行业大部分的利润。

在电动化时代,电池占据了整车成本的30%-40%,且直接决定了车辆的续航、安全和快充体验。对于车企而言,电池不再是普通的零部件,而是定义产品的核心灵魂。

然而,市场方面,高端电池产能长期供不应求,尤其是具备超充能力、高能量密度的麒麟电池、神行电池等尖端产品,几乎是宁德时代一家独大。车企为了抢占市场,需要接受宁德时代的定价策略,甚至签订长协订单以锁定产能。

尽管近年来,蔚来、小鹏、广汽等车企纷纷通过自研电池、引入二供三供来试图分散风险,但现实往往骨感,自研电池不仅需要数百亿的巨额投入,更面临漫长的验证周期和技术迭代风险,谁也不敢拿产品的核心竞争力去赌一个不确定的未来。

对于整个汽车产业而言,这份财报更像是一面镜子,照出了繁荣背后的隐忧与变革的迫切。

(文章来源:海报新闻)