智通财经APP获悉,国联民生证券发布研报称,本轮美国通胀表现弱于预期的核心矛盾,在于需求端缺乏有效支撑。当前美国经济正处于深度“K型”分化格局,尽管整体经济韧性仍存,但广大中低收入群体的资产负债表尚未得到有效修复,这制约了通胀持续回升的基础,也为美联储后续降息保留了操作空间。当前最大的潜在风险点还是在于国际油价上涨带来的通胀传导。该行认为,美联储年内仍有降息空间,油价的影响更多体现在节奏上,不会改变降息的整体趋势,降息虽迟但到。

国联民生证券主要观点如下:

突如其来的地缘风暴,不仅打乱了美联储的政策节奏,也让全球金融市场的神经再度“紧绷”。虽然早在1月议息会议后,劳动力市场的边际企稳叠加通胀低位的格局,已使得市场预期基本锁定美联储短期观望立场,3月会议维持利率水平不变几无悬念。

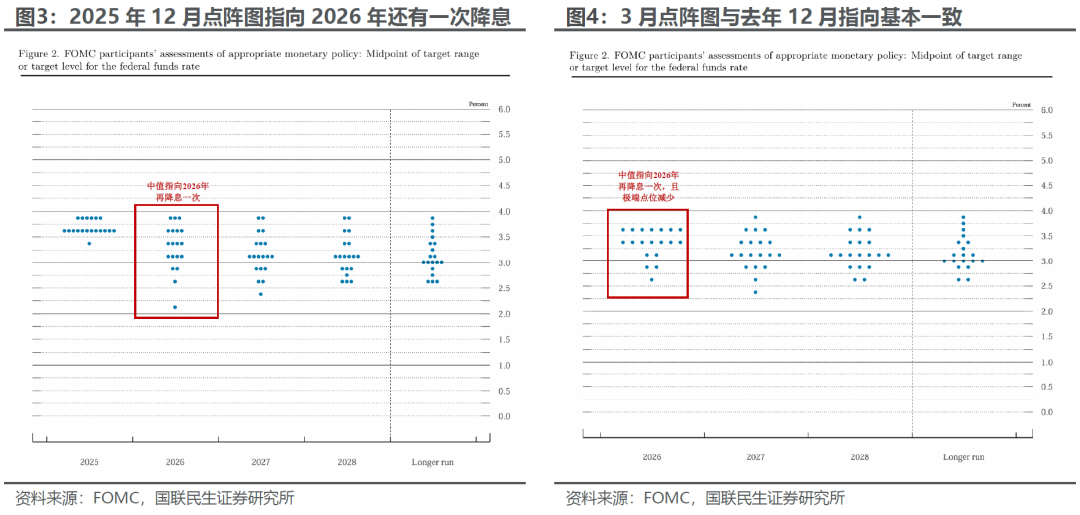

但近期伊朗相关地缘风险的升温,无疑为本就敏感的市场流动性环境“火上浇油”。油价的快速上涨直接加剧美国通胀反弹与经济增速放缓的双重风险,对美联储“控通胀、稳增长”的多重目标平衡构成严峻挑战,使得其政策容错空间持续收窄。市场预期也从此前的年内两次降息,一度下行至不足一次,且降息时点推迟至四季度,短期流动性环境受到明显影响。

因此,相较于单纯的利率调整,3月会议释放的后续政策信号更具关键意义。但在油价高企的背景下,会上鲍威尔依旧保持了谨慎偏鹰的立场,其中三大核心看点值得重点关注:

其一,前瞻指引方面,政策声明修改了对经济前景的评估,新增“中东局势演变对美国经济的影响尚不确定”的表述。鲍威尔也在会后讲话中延续了观望立场,强调短期中东局势带来的不确定性,以及油价上涨引发的通胀上行、经济下行双重风险,并表示需等事态进一步明朗、通胀有所改善后再作出政策决策。

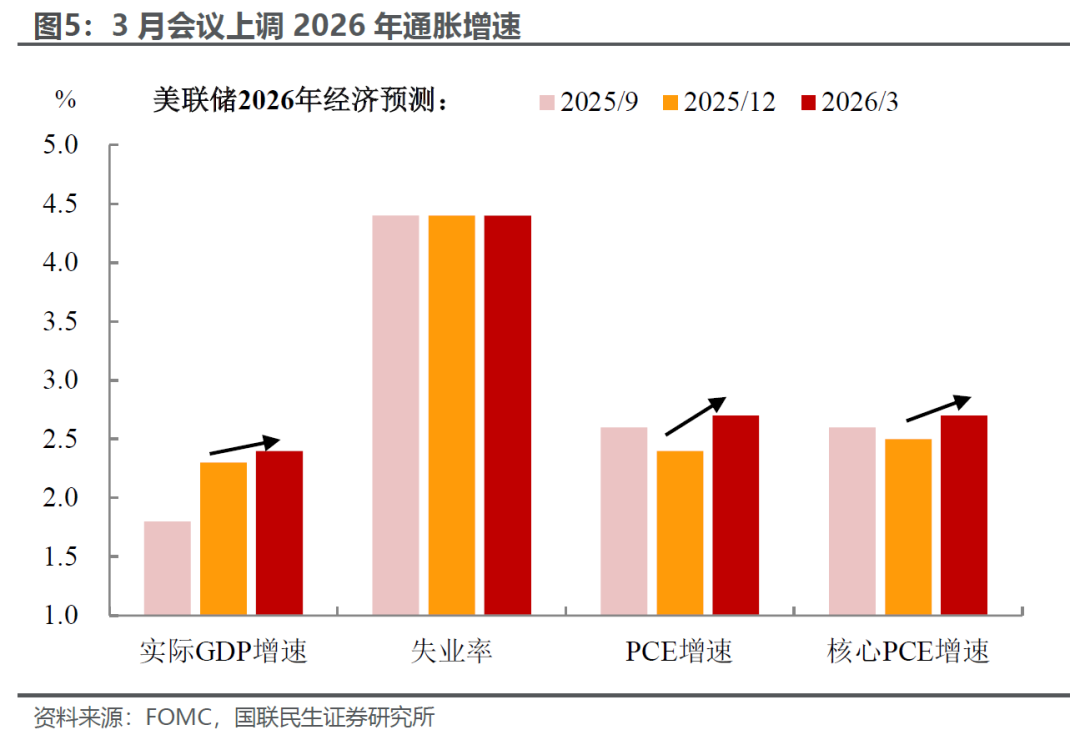

其二,点阵图基本维持去年12月的政策指引,即年内仍有一次降息,但更多投票者展现出鹰派倾向,3月会议也仅有米兰一人投出反对票,反映出美联储官员对通胀风险的重新定价。部分官员也开始讨论加息可能性,但并不在基本情景假设中。

其三,经济预测同步上修2026年经济、通胀增速,PCE从前值的2.4%上修至2.7%,暗含了美联储对通胀中枢抬升的深层担忧。不过经济增速的小幅上调,意味着“滞胀”并不是当前联储对经济的基准预期。

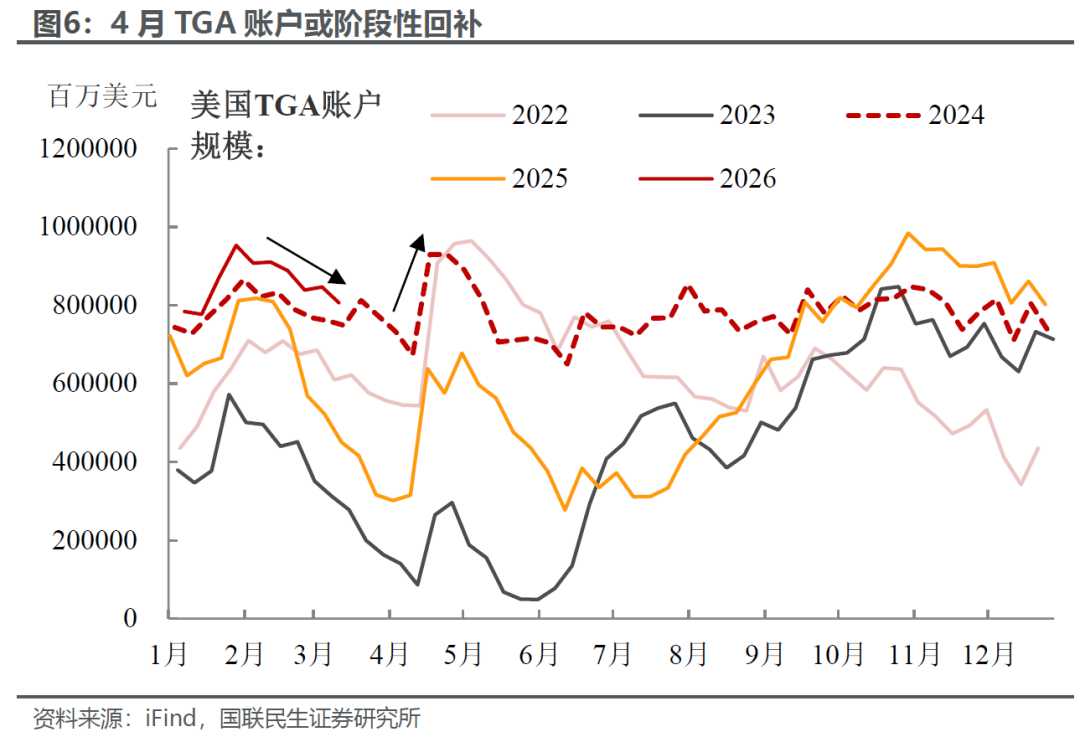

对资产端而言,短期内美联储政策定力的强化或进一步加剧全球流动性收紧的隐患。若中东局势未能出现实质性缓和,油价与美元同步走强的格局短期或将难以逆转。叠加降息预期持续延后、流动性环境潜在收紧(4月TGA账户或阶段性回补、RMP操作可能放缓),全球大类资产或进一步承压。隔夜股、债、黄金等资产已普遍面临调整压力,流动性问题逐步显性化,短期操作仍应以谨慎观望为主,静待局势明朗。

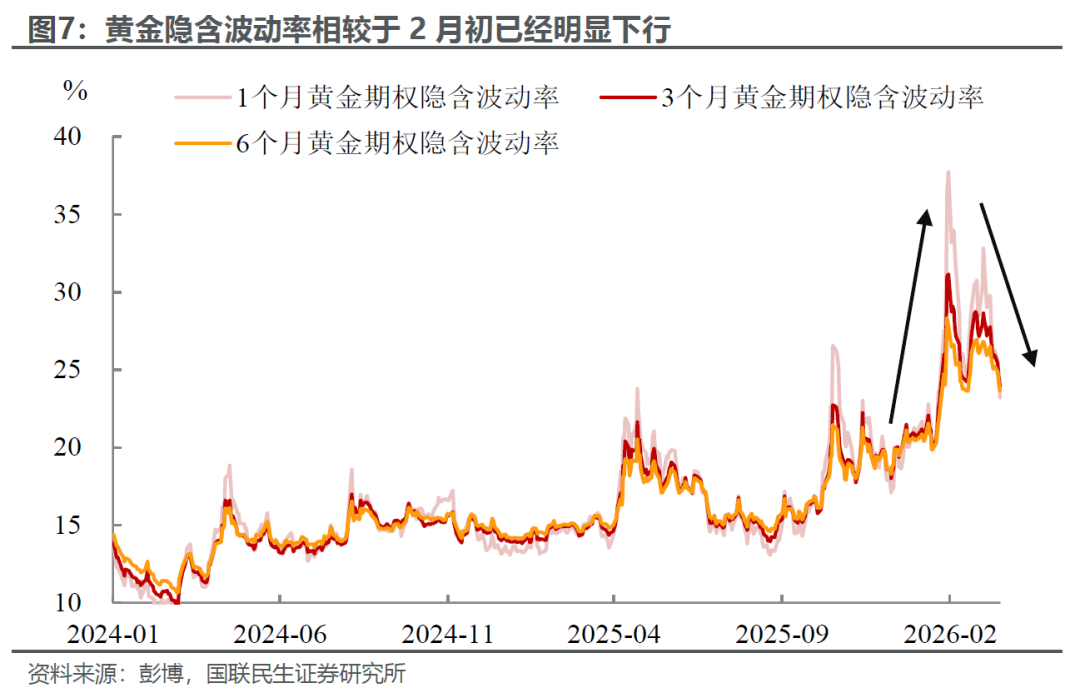

对权益市场而言,短期内高估值科技板块(尤其对贴现率与现金流高度敏感的AI 领域)或将面临估值挤压;而能源、公用事业等抗通胀、偏防御板块更易获得资金青睐。值得注意的是,黄金虽短期受美元走强与利率上行压制,但中长期来看,其对冲地缘风险与通胀风险的配置价值,仍将持续吸引资金布局,随着波动率回归合理区间,黄金有望迎来新一轮涨势。

展望后续,美联储是否还有宽松可能?该行认为,年内仍有降息空间。本轮美国通胀表现弱于预期的核心矛盾,在于需求端缺乏有效支撑。当前美国经济正处于深度“K型”分化格局,尽管整体经济韧性仍存,但广大中低收入群体的资产负债表尚未得到有效修复,这制约了通胀持续回升的基础,也为美联储后续降息保留了操作空间。

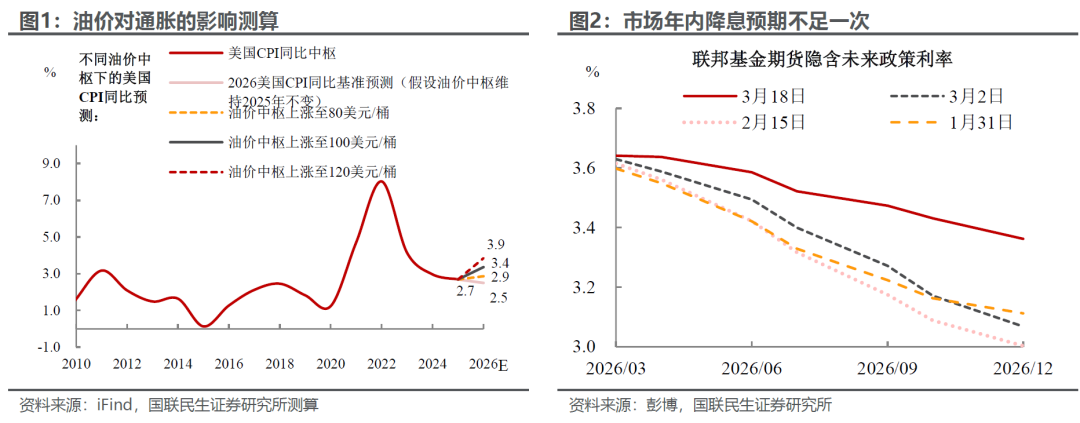

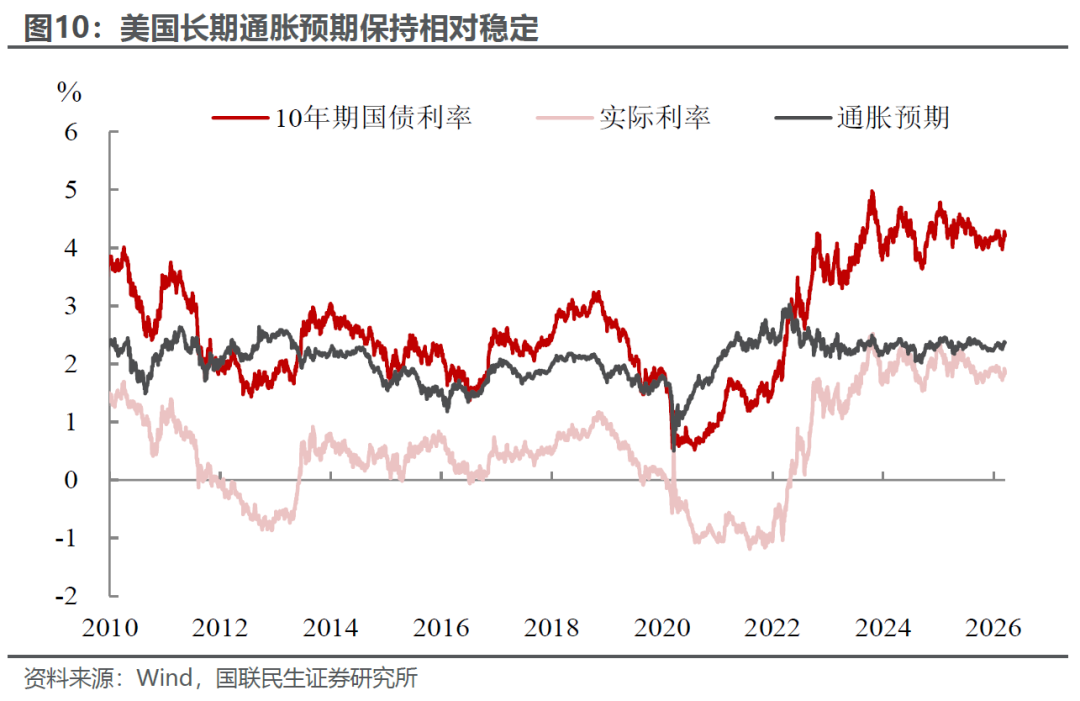

当然,当前最大的潜在风险点还是在于国际油价上涨带来的通胀传导。但对比2022年油价冲击,彼时全球经济处于疫后复苏阶段,欧美财政与货币政策同步发力,居民消费需求快速修复,上游油价上涨得以顺畅传导至成品油、化工品及消费、服务终端。而在当前偏弱的基本面环境下,通胀持续的时间和扩散度相较2022年会相对下行,从当前盈亏平衡通胀率来看,长期通胀预期仍保持相对稳定,并未出现明显失控迹象,这也进一步支撑了降息的判断。

综上,该行认为,美联储年内仍有降息空间,油价的影响更多体现在节奏上,不会改变降息的整体趋势,降息虽迟但到。

风险提示:美国经贸政策大幅变动;关税扩散超预期,导致全球经济超预期放缓、市场调整幅度加大;地缘政治因素频发,导致全球资产波动加大;油价上涨超预期,美国陷入滞胀风险。

更多港股重磅资讯,下载智通财经app

更多港股及海外理财资讯,请点击www.zhitongcaijing.com(搜索“智通财经”);欲加入智通港股投资群,请加智通客服微信(ztcjkf)