【文/观察者网专栏作者 陈经】

今年政府工作报告将物价涨幅目标定在2%,在不断呼吁老百姓消费的当下,有些人表示不理解。

对此,政府工作报告起草组成员、国务院研究室副主任陈昌盛在国新办吹风会上解释道,“从消费者角度,价格低一点当然欢迎,这样有限收入能买更多东西。但如果价格总是走低,商家东西卖不出去,企业就会减少投资、减少雇人——作为消费者,同时又是劳动者,就业和增收的压力就来了。”

无独有偶,在两会召开前的2月2日,《求是》杂志刊发了一篇特约评论员文章《积极推动物价合理回升》,开宗明义指出,物价问题关系经济社会发展全局,与更好的就业形势、更高的工资水平紧密相关,物价需要合理回升,要积极推动这一进程。

针对近年来我国物价阶段性低水平运行的现状,文章提到了“物价越低越好”的认知误区,指出物价持续走低会形成“低物价、弱预期、少消费、企业低利润、居民低收入、弱预期、少消费、低物价”的恶性循环。低物价导致企业销售价格和利润持续下降,实际利率上升加重偿债压力,抑制长期投资意愿。物价过低侵蚀财政税基,加重实际债务负担,可能导致常规货币政策失效。

这和陈副主任解释的“最终是希望通过采取一系列措施,使得价格目标得以实现,进而使得‘三个口袋’都有所改善——居民就业增收改善、企业利润有所改善、政府财政状况有所改善”,意思是一样的。

年前还发生了外国人把中国当作“廉价天堂”蜂拥而来的现象,也暴露了我们内需不足的问题。笔者对此也思考多年,我国在全球极为独特的低物价体系,到底要去向何方?

一、基建与制造业全球占比

2020年以来的全球经济变化,确认了“中国是低物价社会”的基本认知。之前一些舆论还会认为发达国家某些消费品类比中国便宜,但一轮全球通胀后,下面这个判断应该得到公认了:

中国的现代社会生活成本是全球最低的。

有些国家补贴后的大饼、燃油等单项物价开支是比中国低,但与中国的现代化生活品质差距很大;在全球任何其它地区,过上现代化生活需要的开支均远高于中国社会。美国通胀与“斩杀线”、香港北上消费潮、免签中国旅游热,多个新闻热点都在证明这一点。

笔者以为,“中国现代生活成本全球最低”有着深刻的经济学原理,其原因并未被中国与全球舆论充分认识到。如一些舆论认为,中国生活成本低的最大原因是平均工资低,这种观点也符合一些直觉观察,低价享受服务则提供服务者的收入不会高。

平均工资远低于中国的国家多得是,现代生活成本却普遍要高得多,如手机、家电、汽车、电力、日用品等价格远高于中国,有时甚至接近发达国家。在发展中国家里,中国现代生活成本最低、同时收入最高,是全球唯一特例。各国普遍的情况是,想过现代生活,但又缺乏工业基础、物流成本高、进口依赖,“越穷越贵”。

从支撑现代生活的基建与物质基础看,中国有不少项目超过发达国家,有的在人均意义上甚至领先全球。以下是一些中国全球占比较高的基建项目,均为2025年最新数据:

·高铁营业里程达到5.04万公里,占全球70%

·高速公路里程18.4万公里,全球占比40%

·地铁等城市轨道交通1.1万公里,全球占比40%

·隧道总里程约7.1万公里,全球占比40%-50%

·世界最高桥前500名中国439座,占比88%

·公共充电桩471.7万个,私人充电设施1537.5万个,占全球75%-80%

·4G基站719.2万个,5G基站为483.8万个,占全球60%-70%

·港口货物吞吐量183.4亿吨,占全球50%;

·内河货运量51亿吨,全球占比70%,长江、珠江、京杭运河水系全球前三,长江超外国全部内河船道总和。

这些优秀的交通基建,支撑了中国一些全球占比极高的消费数据。如2025年快递业务量1990亿件,约占全球66%;2025年新能源汽车国内销量1387万辆,占全球65%;外卖订单量日均稳定有1.5亿单,全球占比50%-60%。

以上不少数据项还在高速增长。如高铁营运里程2035年预计将达7万公里;总投资超6000亿元的平陆运河、江淮运河、湘桂运河、浙赣粤运河、汉湘桂运河、荆汉运河六大“超级运河工程”,将进一步强化内河航运优势,多个内陆省份水运成本将接近海运,沿江等于沿海。

我们可以直观感受到,中国通过多项全球占比40%-70%的交通基建(高铁、隧道、港口、运河、充电桩等),支撑了数种占全球50%-70%的现代消费市场,如电商、新能源汽车、快递、外卖等等。中国特色的“基建、物流、消费”的超级闭环,在全球遥遥领先。中外对比,中国生活便利,不少项目都与这些基建、消费相关。

与超大规模基建相应,中国还有全球规模最大的制造业。以下是一些中国全球生产占比可观的大类制造业产品,2025年数据:

·手机15.4亿台,全球占比约70%

·新能源汽车1664万辆,全球占比70%

·空调2.67亿台,全球占比80%;冰箱1.09亿台,全球占比60%;洗衣机1.25亿台,全球占比42%;彩电 2.03亿台,全球占比65%

·太阳能电池832GW,全球占比90%

·锂电池1755.6GW,全球占比80%

·船舶完工5369万载重吨,全球占比56%

·电动自行车5490万辆,全球占比66%

·玩具300亿件,全球占比70%-75%

这些占比极高的制造业产出,又是以全球占比50%-95%的钢铁、水泥、煤炭、有色金属、化纤等工业产品为基础的。还有电力能源基础,2025年中国工业用电量6.64万亿度,全球占比50%。

可以得出结论,中国基建与制造业能力极强,多项大类制造业商品对应的是全球需求,不仅是国内消费。产能全球占比如此巨大,是因为要向全球出口,多个产品类别在全球都没有对手,或份额领先第二10倍以上。

2025年中国制造业顺差约2万亿美元,但货物贸易顺差仅为1.19万亿美元。这是因为中国是多类大宗商品的最大进口国,以下为各类大宗商品中国进口占全球总贸易量的比例,均为2025年最新数据:

·原油5.78亿吨,全球占比25%-27%

·天然气1.28亿吨,全球占比25%-30%

·铁矿石12.95亿吨,全球占比75%-80%

·大豆1.1183亿吨,全球占比60%-65%

·铜矿砂3031万吨,全球占比55%-60%

·白银矿191.7万吨,全球占比85%-90%

·铝土矿2.01亿吨,全球占比75%-80%

·锂精矿775.15万吨,全球占比75%-80%

·稀土矿10万吨,全球55-60%

除了原油与天然气买家众多,中国占比不高外,其它都是50%-90%的极高占比。各国要出口大宗商品原材料,基本上中国都会是无可匹敌的最大买家。近年来顺差大增,与这些大宗商品进口纷纷到顶有关,份额不太容易增长了,除非业界发生了大事。如2025年进口铝土矿2.01亿吨,增长26.72%仍很可观,是因为进口几内亚铝土矿1.49亿吨,增长35.65%,港口与铁路基建好了。

看看这些震撼的产量与进口占比,西方舆论炒作的“中国因内需不足转向出口”的悲惨叙事便不攻自破。制造业产出全球占比高到中国这个程度,匹配的会是全球需求,还对资源国出口有决定性的拉动作用。中国的角色是制造业的“全球生产者”,为全球生产,还需要从全球进口大部分可贸易的资源。这就好比说德国、日本是汽车业的“全球生产者”,但谈论其内需不足是可笑的,主要是为外国生产。

二、“学习曲线效应”降低生产成本

以上数据都是以数量计的,不涉及金额。从这些夸张的全球产出与进口占比可以看出,中国现代生活成本全球最低,有坚实的生产力基础。整个制造业多个门类,中国一个国家的产能都超过全球一半,而且供应全球,其规模效应、网络效应都是从未有过的现象,别国难以想象。

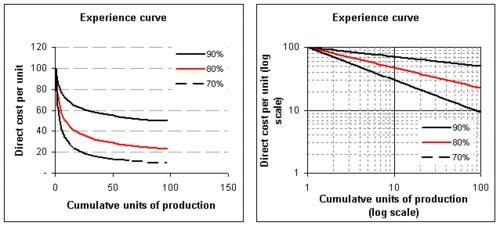

上图展示的是经济学中的“学习曲线效应”,也称为“波士顿经验曲线”,由布鲁斯·亨得森于1960年在波士顿咨询公司提出。这个效应说明了规模经济是不可思议地降低成本的“魔力”,其核心规律为:随着累计产量不断倍增,包括制造管理在内的生产成本,会以10%-30%的恒定比率下降。

中国在制造业多个领域都实现了最大规模、最多次数的“产量倍增”,生产成本已经降到对手难以理解的程度了。因此,规模经济是“中国现代生活全球成本最低”的经济学基础。

制造业,从技术上基本只是中国与西方的竞争,在中国成功的领域,成本往往只有对手的几分之一。如光伏组件、锂电池、电动自行车、汽车、无人机、智能手机、家电、玩具,中国成本是西方产品的1/2至1/5,基建成本要1/10了。这都可以用规模效应来解释,从业人员工资成本并非主要因素。

当然,中国制造业还未完全闭环,以下几个门类技术还存在较为严重的卡点:

·高端半导体,EUV光刻机、高端DUV光刻机、检测仪器

·大飞机,航空发动机、航电

·火箭发射,可重复使用火箭、垂直起降

·高端医疗装备、医学影像设备,CT高端球管、MRI超导磁体、PET-CT探测器芯片

·高端数控机床,数控系统、伺服驱动器/电机、直线电机/光栅尺、摆头/转台

·高端科学仪器,质谱、色谱、电镜、核磁

·高端工业机器人,减速器、伺服、控制器

这些门类中国并非空白,问题基本都能归结到“精度”,误差、稳定性等指标与国际最先进水平有差距,根源基本可以归结到“工业母机”高端数控机床的精度。从表现出来的问题看,其它领域问题相对小,大问题基本集中到半导体领域了。

例如最近内存价格暴涨,根源是中国EUV光刻机未突破。中国企业只能用DUV光刻机,靠多重曝光等麻烦办法制造指标偏低的DDR5内存,市场份额难以突破;而国际企业用DUV光刻机加工的DDR4已停产,都在用EUV光刻机来制造,良率与产能要高得多。一旦中国体系化突破,HBM、GPU等高端芯片价格将跌成十分之一,就如一些传统芯片一样。

近期全球股市由AI和芯片引领的热潮,虽然不少产品价格大涨、利润率可观,但都没有可持续性,其基础假设是中国长期无法突破技术。在股市30-40倍市盈率假设下,这对应几十年的时间;即使保守估计,中国在以上技术领域全面突破都会在10年以内。

需要指出的是,因为中国,所有制造业门类都变得不简单,各行各业都引入了相当的高科技成分。规模经济到了一定程度,必然需要引入高科技机器与管理手段提升效率,优化空间很大。发展中国家如果没有相应的科技能力,制造业基本只能靠组装中国部件实现有经济意义的成本。

越南是最典型的,多种产品类别组装加工背靠中国做得风生水起,2025年经济增速8%,人均GDP超过5000美元,2045年要成为高收入发达国家。孟加拉国2025年出口服装390亿美元,位列全球第三(越南460亿美元第二),但70%面料、100%高端辅料从中国进口,算是单项较为成功的案例。

越南和孟加拉国的服装规模化生产并不落后,并非只靠人力优势,而是大量引入中国、德国、日本的先进纺织机械,也需要通过环保认证,否则没有全球竞争力。柬埔寨、印度尼西亚、埃塞俄比亚、埃及都有类似现象。

制造业已经不能简单看人力成本,即使是组装加工,也需要综合科技能力的竞争,至少也要有引进吸收落地的能力。少数发展中国家也展现了有限的“非组装加工”原生研发制造能力,例如:

·印度,仿制药、拖拉机、摩托车、珠宝加工、皮革制品

·巴西,航空工业

·土耳其,部分家电与军工

·墨西哥,水泥、玉米与小麦农业生物技术

·南非,矿业机械

·智利,铜矿冶炼

·阿根廷,农产品生物技术

另外,墨西哥、马来西亚、土耳其等国的外资企业多,有一定的研发能力,人均GDP与中国接近。如墨西哥汽车及零部件、瓜达拉哈拉航空产业集群,因靠近美国而获得了更高附加值的组装环节,算是比越南更高级的外来技术被动接收者。

以上这些国家,仍然相当缺乏本土技术,难以对中国发起认真的挑战。特别是难以做到很大规模,生产成本不断下降的“学习曲线效应”不易发挥。只有印度潜力大些,有些综合能力,未被外资控制,潜在规模很大,可以进行较为宏大的技术发展规划,其它国家基本只有单项亮点。但印度多年来制造业占GDP比例停滞,2014年莫迪上台时是16%,他还提出了25%的发展目标,但2025年反而跌至13%,对华贸易逆差增至上千亿美元。其文化还未适应现代制造业的要求,还未顺畅地开始走“学习曲线”。

全面评估中国与发达国家、少数发展中国家的产业规模与技术能力,就能明白,中国何以占据了全球制造业50%的产出、35%的产值、30%的增加值。关税战、产业链迁移无法撼动全球产业技术格局,规模经济是最坚实的堡垒。

近年来的全球产业动荡中,在未被中国控制的领域,往往发生价格暴涨,如高端芯片、能源产品、原材料、贵金属。而中国技术与产能占优的领域,却经常发生价格大降,如光伏、锂电池、钢铁、铝材、家电、汽车。2020年以来,全球多国出现不小的通胀,而中国却需要防范和治理通缩。这其中的原因极为关键,也能发现“推动物价合理回升”的契机。

《求是》评论员文章指出:

综合整治“内卷式”竞争,坚决破除阻碍全国统一大市场建设卡点堵点,依法保障劳动者休息休假权益,推动市场竞争秩序持续优化,规范市场价格秩序。统筹扩大内需和深化供给侧结构性改革,以科技创新引领产业创新,引导企业从“价格竞争”转向“价值竞争”,加快培育经济发展新动能。

中国与全球价格体系反向运动,揭示了全球产业竞争的底层逻辑:

·在中国未控制资源、芯片、品牌等核心环节时,中国只能扮演组装者、配角、跟随者,利润被上游垄断者拿走,且价格波动风险极大。

·当中国控制50%以上产能时,就从“价格接受者”变为“价格制定者”,可以通过释放与收缩产能调节全球价格,解构成本,消除暴利,平抑波动。

·欧美对中国技术封锁短期内维持高价利润,但长期刺激中国自主研发,最终打破垄断,如光伏、锂电、高铁等科技产业的路径。

·石油、铁矿石等大宗商品价格受金融炒作影响大,而制造业品价格由实体产能决定,中国能通过实体产能压倒金融投机。

2020年以来,全球能源类的石油、天然气、动力煤都发生过五倍以上的价格大涨,有的甚至10倍以上。新能源相关金属钴和铜价格翻倍,镍、碳酸锂有6倍以上暴涨。铁矿石、铝、钢材,有2-3倍的上涨。2022年有农产品价格上涨的粮食危机,多种产品上涨60%以上。半导体与电子元件数次出现“芯片荒”,有的涨幅10多倍。航运物流价格上涨10倍。

极端的价格上涨,主要原因是供给断裂,疫情导致工厂停工、港口拥堵、劳动力短缺。这些因素是短期的,可以恢复。此外,俄乌、中东等地缘冲突出不时推高能源与粮食价格,但波动过后能够消化吸收。

但更本质的原因是全球货币宽松,美联储与欧央行等全球央行大放水,推高资产和大宗商品价格,无法恢复。2023年以来,大部分商品从极端价格虽然大幅回落,但仍显著高于2020年水平,“高位震荡”成为新常态。

在这种全球大气候之下,中国通过全球产能占比50%的绝对优势,通过充分竞争、规模效应、全产业链闭环主导了持续的价格下降。即使全球地缘动荡、主要央行大放水、国债大幅增发,中国仍然在多个领域实现了价格长期下行。

因此,从价格控制能力来说,是“东风压倒西风”。在无数逆风中,2025年中国与美国关税战摊牌胜利,贸易顺差超万亿美元。中国通过全球占比50%的强大制造业,展示了全球价格控制能力。如果没有中国,全球物价形势将不堪设想。

三、规模效应到了转折点

但疫情过后,还有一个重要关键,中国通过规模经济“学习曲线效应”成本不断下降的原理,到了转折点。原因很简单,中国多个制造业领域产能都占到了全球50%-90%了,物理意义上都到了极限了,出现全球性过剩了。以前经验是“产量倍增”能让成本下降10%-30%,扩产是值得的。但是,现在再要扩产,等于假设全球需求都归中国还不够,这是无法持续的。

例如光伏行业,2025年二季度时,硅料、硅片、电池、组件各环节名义产能均已突破1200GW,全球年新增装机需求仅为570-630GW硅片产能,无论如何是没法匹配的。1960年代提出的降本规律,被中国“产能冲出地球”的实践打破了。

但我们也从中学到了教训:学习曲线降低成本的“产量倍增”不能大幅超过需求,即使技术实力天下无敌,产量倍增也不应大幅超过全球需求。超过了,成本下降10%-30%的好处,就会被产能绝对过剩的痛苦超过。许多企业相信规模效应降本,过去多年的成功经验成为“路径依赖”,但付出全行业亏损的惨痛教训后,才明白过来。光伏行业的战略投资者、股市投资者,都难以置信地看着不可思议的事情发生,行业龙头股价普遍下跌70%以上。

另一个大问题是,一些行业公司,依靠“产量不断倍增”的规模效应成功实现持续降本以后,却不清楚降本动力的来源,将之当成天经地义的行业基本假设。例如汽车行业,由于竞争激烈、市场容量有限,国产品牌销量不断翻倍上涨的规模效应难以持续,即使考虑出口、新能源转型、抢占合资份额也是如此。但行业仍然按惯例对一些供应商提出“今年采购价下降15%”之类的强硬指引,出现了“内卷”现象。

从经济学原理来说,如果需求无法高速增长,行业内部生产者与供应商仍然要实现降低成本,就会出现内卷,用一些与规模经济、科技创新无关的办法来降低成本。如减员增效、增加劳动时间、节省开支、拖延付款,进而导致社会气氛紧张。这样实现的低物价与通缩并不是好事,社会反应强烈,后续的“反内卷”是自然发展。

我们以劳动者的付出为代价,以“价格竞争”为手段,不断扩大市场份额。如今形势有变,劳动者需要更多的休息休假,企业要从“价格”转向“价值”。许多行业巨大的产能全球占比超过50%,想要再翻倍已经不现实了,确实需要转变念了。

当然,我们还是要强调,巨大的产能与市场份额不是坏事,过去它能消除暴利,今后也能为劳动者提供更好的回报,但需要有新的规矩。而核心抓手,就是“积极推动物价上涨”。比起中国多领域持续创造“产量倍增”的制造业奇迹,这反而是相对容易的。只要认清原理,坚定方向,笔者并不准备提出具体建议,而是满怀信心地看着调控成果让社会气氛不断好转。

·2026全年,法定节假日增加2天,春节9天长假历史最长。

·2016年至2024年,全国企业就业人员周平均工作时间9连涨,46小时升至2023-2024年的49小时,而2025年下降为48.6小时。

·2025年政府工作报告提出“综合整治内卷式竞争”,大量企业主动叫停无效加班。

民营企业是否还是“自愿加班”规避三倍工资,灵活就业者工作时长如何变化,需要继续观察,但政府与国企信号是方向。

·2024年11月15日财政部公告,2024年12月1日起,取消铝材、铜材以及化学改性的动、植物或微生物油、脂等产品出口退税;将部分成品油、光伏、电池、部分非金属矿物制品的出口退税率由13%下调至9%。

·2026年1月9日财政部公告,拟于2026年4月1日起,全面取消249项光伏相关产品的增值税出口退税。

笔者相信,中国社会工作时长减少、各行业反内卷进步,这样的进展会有很多。“积极推动物价合理回升”已经有一些成果,带动社会气氛不断好转。

本文系观察者网独家稿件,文章内容纯属作者个人观点,不代表平台观点,未经授权,不得转载,否则将追究法律责任。关注观察者网微信guanchacn,每日阅读趣味文章。