炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:粤开志恒宏观

作者:粤开证券首席经济学家、研究院院长 罗志恒,分析师:原野、范城恺、曾勇

导读

2026年3月美伊冲突持续发酵,地缘局势紧张本应让黄金的避险属性凸显,然而国际现货黄金却接连大幅暴跌,国内沪金主力合约同步重挫,几乎回吐年内全部涨幅,“大炮一响,黄金万两”的市场常识被打破。

黄金暴跌的核心原因何在?“乱世黄金”的认知是否存在偏差?黄金后续走势又将如何?

2026年3月美伊冲突背景下黄金价格大幅下跌,核心原因包括地缘局势推升通胀上行与货币紧缩预期、资金高位获利了结、股市波动引发的流动性恐慌带来黄金被动抛压。

“乱世黄金”实则是市场误读,危机中黄金仅是变现手段,且当前央行购金抬升价格后,投机资金主导的交易结构让黄金愈发具备风险资产属性。

短期来看,通胀上升与货币紧缩预期、地缘不确定性及均值回归规律将使黄金震荡承压;长期而言,地缘风险常态化、非美央行购金意愿强劲、全球经济若由“胀”转“滞”,将支撑黄金价格,此次暴跌是牛市中的深度回调而非终结信号。

目录

一、美伊冲突持续,黄金暴跌,原因几何?

二、“乱世黄金”为何失效?

三、黄金未来怎么看?

正文

一、美伊冲突持续,黄金暴跌,原因几何?

在美伊冲突不断发酵、美联储降息预期持续降温的背景下,全球金融市场剧烈震荡,黄金也未能独善其身,现货价格遭遇重挫,避险资产光环失色。2026年3月18日,伦敦金现价格下跌3.86%至4813.53美元/盎司,3月19日再度大幅下跌3.39%至4650.50美元/盎司,盘中一度跌至4500美元/盎司左右。国内市场同步下滑,截至3月19日夜盘收盘,沪金主力合约(2604)跌至1026.74元/克,单日跌幅4.99%,几乎回吐年内全部涨幅。

市场常有“大炮一响,黄金万两”之说。然而自美伊冲突以来,黄金价格却不涨反跌、一路走弱,与常理背道而驰。究其原因,主要有三个方面原因:

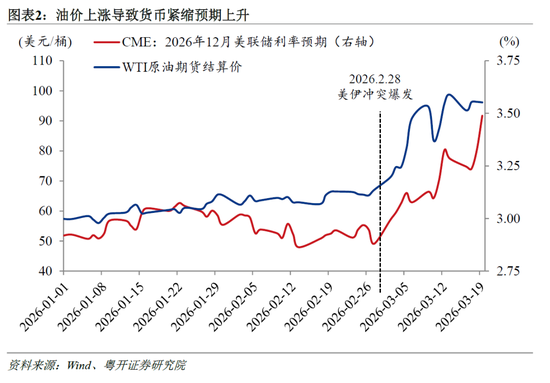

一是地缘局势增大全球通胀及利率上行风险,导致金价承压。伊朗局势已持续三周,市场对冲突长期化的担忧升温,持续推升油价。3月以来截至19日,WTI和布伦特原油价格已累计上涨40-50%,迪拜原油现货更是暴涨134%。油价上涨势必增大全球经济“滞胀”风险,但对于“滞”与“胀”的影响程度、顺序存在差异,现阶段更多体现在通胀上升与货币紧缩风险。美联储3月议息会议上修通胀预测,但几乎不改失业率与经济增长预期,鲍威尔讲话强调降息须以通胀放缓为前提,整体释放鹰派信号。同时,市场加大对欧元区及英国货币紧缩风险的关注。芝加哥商品交易所(CME)数据显示,市场不再预计美联储今年上半年降息,反而出现约10%的加息概率;对于年内降息的预期也显著下降。黄金作为无息资产,其持有机会成本高度取决于资金成本与利率水平,继而直接受到美欧货币紧缩预期升温的冲击。

二是资金在高位获利了结,抛售离场。此次美伊冲突并不是毫无征兆的“黑天鹅”事件,早在2026年初,美伊谈判就陷入僵局,美国加速军事集结,这都是有迹可循的,市场也早已提前定价。1月22日,特朗普表示美国正调集重兵前往伊朗,此后黄金持续上涨,至3月2日冲突爆发,伦敦金现累计涨10.11%至5400美元/盎司左右,逼近前期高点(5598.75美元/盎司)。因此冲突爆发后,资金“买预期、卖现实”,集中离场,带动金价下跌。

三是权益市场受波及,产生连锁反应,杠杆与流动性恐慌形成对黄金的集中抛压。美伊冲突导致全球股市大幅下跌,高杠杆融资盘面临追加保证金甚至强制平仓的风险。以韩国股市为例,美伊冲突爆发后,韩国综合指数连续两日分别下跌7.2%和12.1%,一度触发熔断机制。在此之前,韩国市场的融资余额已攀升至历史高位,部分权重股的投资者保证金比例仅为30%至40%。随着股价持续下跌,这些高杠杆的多头头寸面临巨大的强制平仓压力,投资者需要在短时间内筹措资金以满足清算要求。在此背景下,前期累积了较高浮盈的黄金便成为变现的首选标的。这种为了回补股市保证金而进行的被动抛售,导致黄金在风险资产下跌时反而同步承压,两者在短期内呈现出正相关性。

二、“乱世黄金”为何失效?

1、“乱世黄金”本身就是市场对黄金的误读,当真正的战争爆发、经济金融危机来临时,黄金也只是变现手段

市场遭遇真正的危机时,往往伴随流动性挤兑,各类资产价格剧烈震荡,唯有现金(尤其是美元)能保持稳定与安全。2008年国际金融危机与2020年疫情冲击初期,黄金同样未能幸免于抛售潮,其价格跟随股票等风险资产一起下跌。2008年9月雷曼兄弟倒闭后,大量杠杆基金面临强制平仓压力,因此抛售黄金换取现金,金价从900美元左右一度跌至682.41美元低点,跌幅超20%;其后随着美联储开启量化宽松,黄金才逐渐走牛。2020年亦然,新冠疫情引发经济衰退,全球股市、美债、黄金所有资产在3月期间均大幅下跌,黄金从1700美元跌至1400美元左右,只有美元指数逆势上涨,从95一度冲高至103。

本次美伊冲突也表现出相似特征——黄金走弱、美元指数阶段性走强。从2月27日(冲突爆发前)至3月18日,美元指数涨2.57%,而同期伦敦金现跌7.10%期货价格下跌超过11%,两者呈现出明显的负相关。

2、当前的定价逻辑使黄金更接近“风险资产”

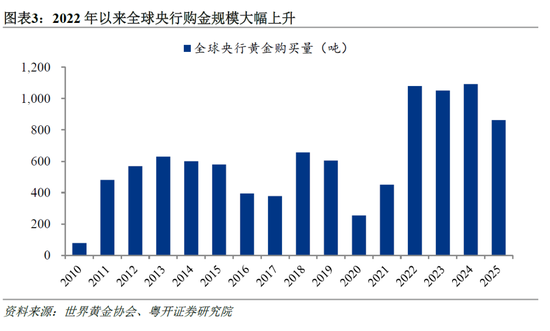

首先,2022年起央行购金加速,成为推动金价走高的主要力量。2010至2021年间,全球央行年均购金量为473.3吨,约占黄金总需求的10.8%;而到2022至2025年间,全球央行年均购金量跃升至1000吨以上,占总需求的比例超过20%,成为历史上持续时间最长、力度最大的购金潮。购金主体范围显著扩大,除中国、俄罗斯、印度、土耳其外,波兰、巴西、阿塞拜疆、捷克等国也积极加入。央行购金源自三重动力:一是对冲货币贬值风险。黄金的供给刚性约束与抗通胀属性优势凸显,成为对冲主要经济体货币超发与购买力下降风险的战略工具。二是防范主权债务风险。美国国债突破38万亿美元、与GDP之比持续超120%,三大国际评级机构下调美国主权评级暴露其财政隐忧,黄金则不存在任何信用风险。三是规避地缘政治风险。美元武器化促使各国重新评估储备资产安全性,增持黄金成为增强金融自主性、规避外部制裁风险、维护国家战略安全的重要路径。

其次,央行持续购金并没有对私人投资产生“挤出效应”,反而提高了私人投资需求。这非常近似于股票市场中“庄家抬轿、散户跟风”的逻辑。央行购金对私人投资的催化主要通过两条路径:一是需求及价格支撑效应,央行大规模购金形成坚实的价格底部,降低了私人投资的下行风险,吸引逐利性资金入场。二是信号传递效应,央行持续增持黄金向市场释放对美元信用、主权债务风险的担忧,强化了黄金的长期配置价值,推动私人部门调整资产组合。

最后,私人投资需求的增长主要由投机资金驱动,这造成黄金交易结构短期恶化,多头交易拥挤,进而使黄金的短期走势愈发受投机情绪与资金流向主导,波动性显著放大。2024年下半年以来,大量投机资金涌入黄金市场,推动COMEX黄金非商业净多头头寸持续处于高位水平。当市场预期转向或流动性收紧时,拥挤的多头仓位极易触发踩踏式平仓,加剧金价回调幅度——这种由资金驱动、情绪放大的价格行为,已与股票等风险资产的运行特征高度趋同。正因如此,在当前定价逻辑下,黄金正愈发表现出“风险资产”的属性,其定价权正从配置型的央行,阶段性让渡给交易型的投机资金。

三、黄金未来怎么看?

1、短期看,黄金价格可能震荡承压,需提高对波动的预期,降低对收益的预期

一是短期市场仍将高度关注通胀上升及全球货币紧缩风险,金价可能持续承压。回顾2022年2月俄乌冲突爆发,彼时同样因地缘冲突引发油价大幅上涨、全球通胀压力加剧、美欧央行大幅加息,金价在当年3月触顶后经历了约8个月的下跌,最大跌幅超过20%。直到通胀形势受控,全球经济风险由“胀”转向“滞”、市场关注力由货币紧缩转向货币宽松时,金价才具备反弹基础。

二是地缘冲突持续与全球避险需求高涨,黄金这一新型“风险资产”也将受到波及。若美伊冲突走向长期化,即战事持续1个月及以上,持续时间可能突破中东产油国储油极限,影响可能扩散至中东其他国家(参考报告《美伊冲突再审视:走向何方?对全球经济和资产价格影响几何?》),全球能源形势、政策应对及地缘冲突的扩散等,都将面临极大不确定性。地缘风险仍可能引发阶段性流动性冲击和投机资金撤离,黄金与其他风险资产的关联性已然增强,很可能受到波及。

三是从历史经验看,黄金价格涨势最迅猛的时期可能已经过去,交易和获利难度上升。黄金过去10年、20年、30年的平均年化收益率分别为8.3%、9.4%和6.6%,大致在7%到9%之间。而2023年、2024年、2025年的收益率分别为13.16% 、27.23%和59.95%。2026年均值回归的概率远大于“涨幅再突破”的概率。

2、长期看,支撑黄金价格的有利因素仍在,当前黄金的暴跌并非牛市终结的信号,而是上升途中的深度回调

一是全球地缘政治风险常态化,特朗普政府的外交政策导致冲突频率上升、连锁反应加剧,这将持续削弱美元信用。其一,商业谈判式外交侵蚀美国与其盟友的信任基础。特朗普将盟友关系视为可以随时重新议价的商业合同,促使欧洲等传统盟友加速推进战略自主。欧盟正加速推进欧元债券扩容与资本市场联盟建设,以增强欧元国际地位,逐步减少对美元体系的依赖。其二,军事工具的泛化使用导致冲突频率大幅上升。特朗普第二任期首年内美国海外空袭次数超过拜登四年任期总和,军事冲突常态化使得地缘风险难以一次性出清。其三,复合型施压策略使单一矛盾极易向多领域扩散。以本轮美伊冲突为例,已从核问题谈判演变为涵盖军事、能源、外交等多领域的复合型地缘政治危机。

二是非美央行购金意愿依然强劲,有望继续推高黄金的价格中枢。在地缘政治风险的新常态下,增持黄金成为非美央行应对制裁风险、增强金融安全的重要选择。新兴市场央行尤为积极,储备增长仍有较大空间。以中国、印度为例,其黄金储备规模虽已突破800吨,但在央行储备中的占比不足20%,远低于德国、法国超80%的水平。

三是全球经济风险若由“胀”切换至“滞”,金价有望获得支撑。全球能源价格高涨,一方面直接侵蚀居民实际消费能力,另一方面可能迫使货币政策紧缩而压制需求、遏制通胀,最终可能演绎为经济下行甚至衰退。在“滞”的环境下,黄金的战略价值将进一步凸显。从历史规律来看,经济衰退期内,股票等传统金融资产往往面临盈利下滑、估值收缩的双重压力,而黄金将具备相对收益优势。同时,经济下行压力将倒逼央行转向宽松货币政策,美联储若因就业目标或经济衰退风险调整紧缩立场,实际利率有望进入下行通道,持有黄金的机会成本将降低,为金价上涨打开空间。

风险提示:地缘局势及油价走势超预期、全球货币政策超预期紧缩、美联储独立性不及预期、全球金融市场波动超预期等

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:常福强