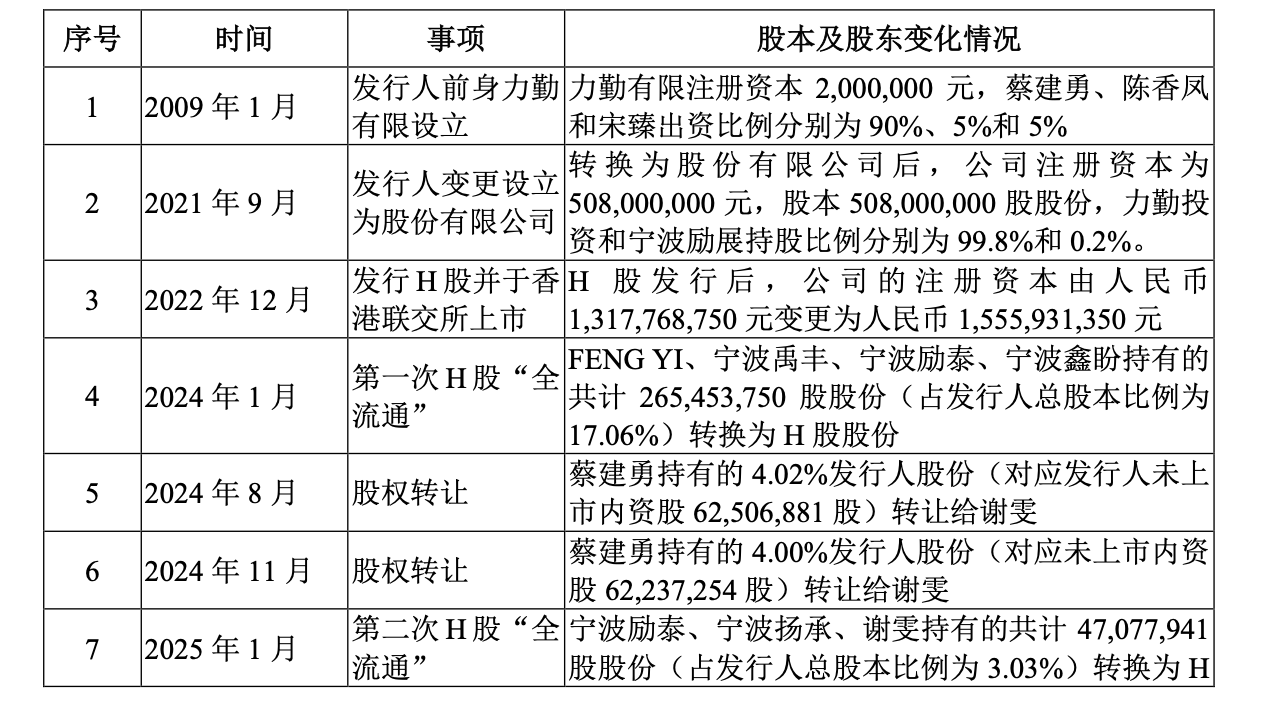

作为全球最大的镍产品贸易商,宁波力勤资源科技股份有限公司(下称“力勤资源”,02245)在2025年的最后一天向深交所主板提交了IPO申请,目前已获受理,这家已在港交所上市的公司,此番“折回A股”拟募资不超过40.47亿元,用于湿法渣资源化及MHP精炼生产项目。

从数百页的招股书中,投资者看到的不仅是力勤资源亮眼的行业地位——2024年镍产品贸易量位居全球第一,占当年全球市场需求10.4%;还有一系列足以引发监管与市场警觉的信号:净利润剧烈波动、原材料高度依赖印尼、实控人在IPO申报前向“前妻”近乎零对价转让股份,以及初中学历的胞弟领取千万元级行业顶薪。

业绩高增长与净利润波动

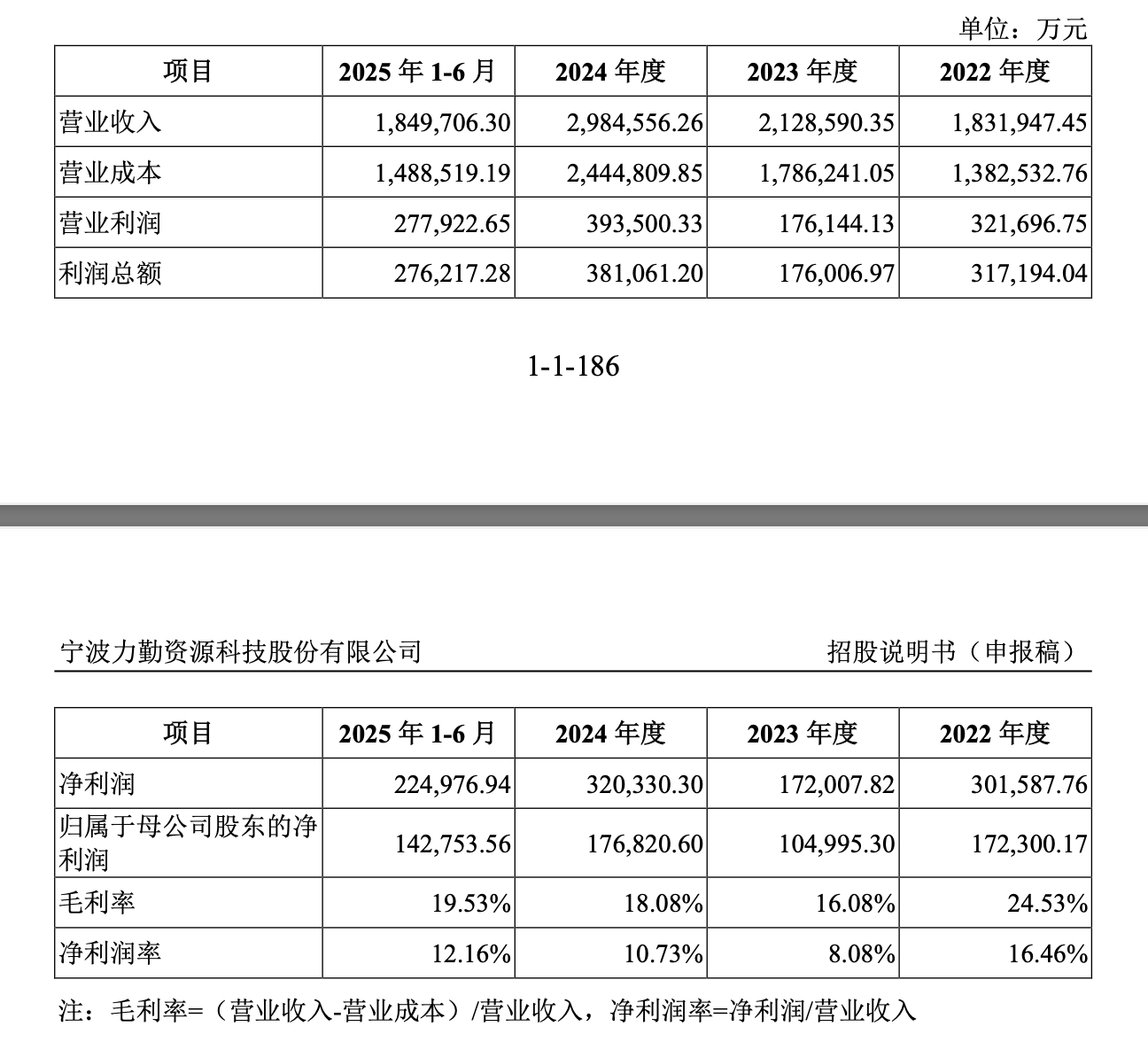

招股书显示,2022年至2025年上半年,力勤资源营业收入分别为183.19亿元、212.86亿元、298.46亿元和184.97亿元,呈现稳健增长态势,然而,与营收的节节攀升相比,其净利润表现却如同“过山车”。报告期内,公司归母净利润分别为17.23亿元、10.50亿元、17.68亿元和14.27亿元,2023年净利润下滑显著,2024年虽大幅反弹,但波动性显而易见。

究其原因,力勤资源的业绩表现与镍价走势相绑定,2022年受伦敦金属交易所“镍逼空”事件影响,镍价飙升,公司录得较高净利润;而随着镍价回落及下游需求放缓,2023年盈利能力随即承压。这种“看天吃饭”的特性,让投资者很难对其未来的盈利稳定性给出确定性溢价。

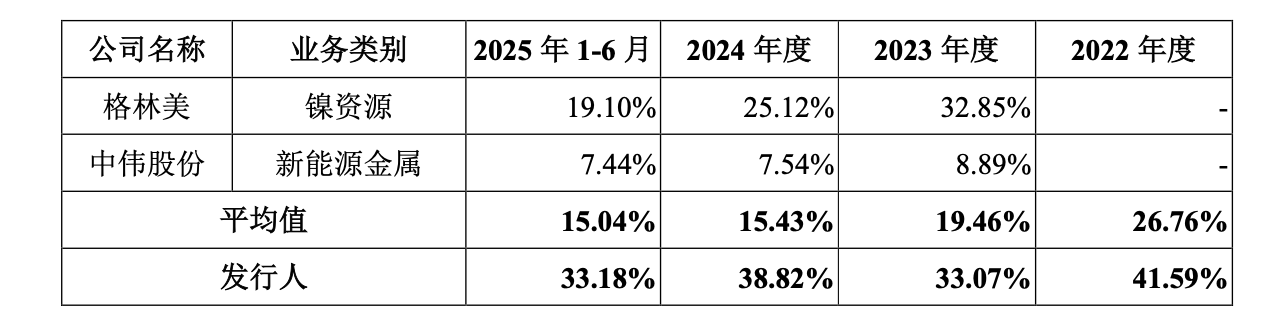

更值得关注的是,无论镍产品贸易还是生产业务,力勤资源的毛利率均显著高于同行均值。报告期内,其镍生产业务毛利率分别为41.59%、33.07%、38.82%和33.18%,同行可比公司的平均值分别只有26.76%、19.46%、15.43%和15.04%。对此,公司解释为“贸易品种差异”及“产品类型结构差异”。在行业周期下行、竞争加剧的背景下,这种高毛利能否持续,需打上问号。

供应链依赖与竞争红海

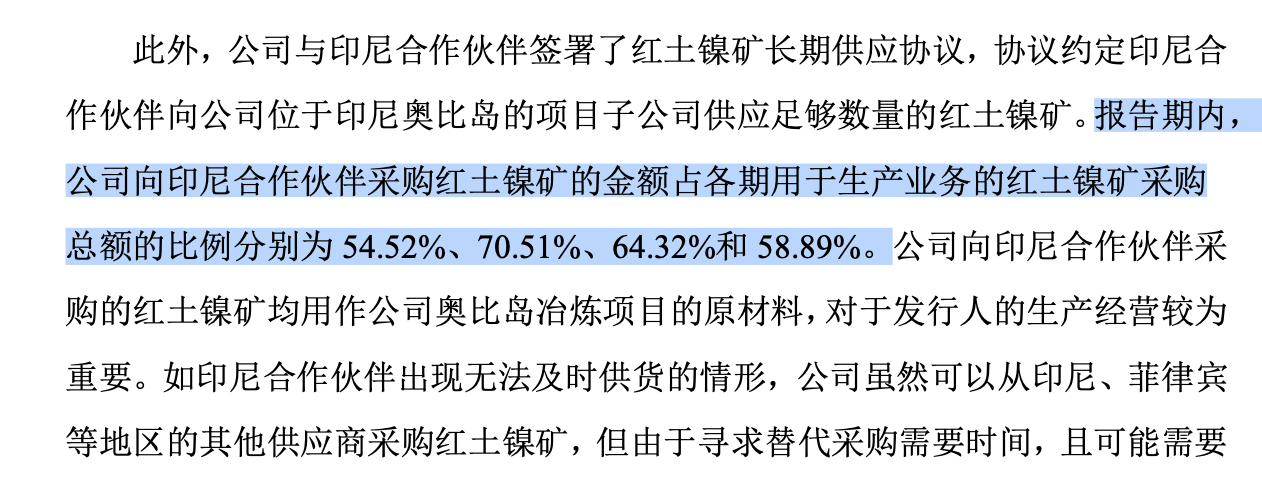

力勤资源的崛起,与印尼密不可分,无论是贸易端的红土镍矿采购,还是生产端的湿法、火法冶炼项目,都得益于印尼得天独厚的资源优势。

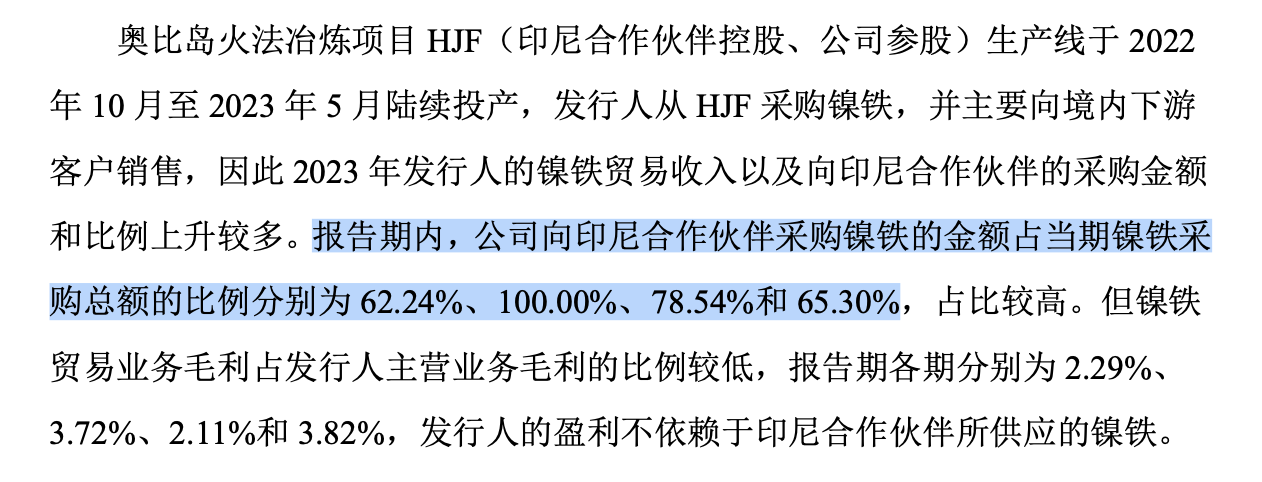

招股书显示,报告期内公司向印尼合作伙伴采购的红土镍矿占生产业务采购总额的比例分别为54.52%、70.51%、64.32%和 58.89%,一度超过了70%;向印尼合作伙伴采购镍铁占采购总额的比例分别为62.24%、100.00%、78.54%和65.30%,更重要的是,在原材料定价方面遵循印尼能矿部公布的HPM定价公式,主动权并不完全掌握在自己手中。

也就是说,一旦印尼的原材料供应出现变数,力勤资源的业务将受到较大影响。2020年,印尼就曾全面禁止红土镍矿原矿出口,对力勤资源造成了明显的短期冲击;2025年以来,印尼政府持续加强矿产资源管控,不仅修改金属矿产指导价调价频率,还上调非税国家收入费率;2026年2月,印尼更大幅削减镍矿配额,韦达湾镍矿配额骤降71%。

政策收紧之外,群狼环伺的竞争格局也在加剧。招股书显示,青山控股、华友钴业(603799)等国内外企业纷纷在印尼布局火法与湿法冶炼项目,相比之下,力勤资源虽拥有先发优势——其湿法冶炼项目是印尼当地第一个投产的红土镍矿湿法项目,但随着大量资本涌入,镍产品供给能力大幅提升,价格战与成本压力正在向公司逼近。

与此同时,力勤资源的存货规模快速攀升,2025年6月末,存货账面价值达43.96亿元,占流动资产28.22%,较2022年末增长近3倍,若下游需求放缓或镍价下跌,巨额存货减值风险同样不容忽视。

前妻超低价拿股

在业务和业绩表现之外,力勤资源此次IPO最引人关注的,是实控人蔡建勇的婚姻状态变更与股权腾挪。

在2022年12月力勤资源赴港上市时,其实控人蔡建勇与谢雯还是夫妻,被共同认定为控股股东。2024年9月披露的公司中期报告里,谢雯的身份依然是“蔡建勇先生之配偶”,然而到2025年底申报A股IPO时,谢雯已变成“前妻”。

婚姻关系的变化,伴随着精准的股权操作,2024年8月和11月,蔡建勇分两次将合计8.02%的公司股份转让给谢雯,转让价格仅为0.00001元/股,近乎“零成本”,以当时力勤资源港股股价估算,这笔股份价值不菲。“离婚”+“低价转股”的组合操作,带来的直接效果是:谢雯作为“持股5%以上股东”,在A股上市后仅需锁定12个月,而若其保持婚姻关系,则被认定为共同实控人,需锁定36个月。

有市场人士指出,这种“突击离婚+转股”的模式,本质上是以婚姻状态的变更换取股份流动性的提升。在A股IPO审核对实控人认定、股份锁定期日益严格的背景下,交易所极有可能就此发出问询函,要求说明是否存在规避锁定期安排的意图。

“初中兄弟”领千万年薪

在关照自己的前妻之外,蔡建勇对自己的兄弟也是毫不亏待。

招股书显示,蔡建勇1971年出生,大专学历,他的两个弟弟蔡建松和蔡建威,虽然仅有初中学历,却均在公司担任要职,其中蔡建松担任副总经理,蔡建威则担任副总经理、执行董事。

值得一提的是,这兄弟三人2024年都从公司获得了高薪,2024年年报披露,蔡建勇2024年薪酬总额高达3752万元,2026年初,力勤资源发布了澄清公告,蔡建勇2024年的薪酬总额修正为2518万元,虽然没有将近4000万那么夸张,但这一数字也超过了国内众多公司高管。

而他的两个弟弟,虽然只有初中学历,但蔡建威2024年却获得了高达1907万元的年薪,蔡建松从2024年12月开始担任副总经理,一个月就拿到了80万元的薪酬,换算成年薪也将近千万元。低学历与高薪形成鲜明反差。

家族成员占据核心岗位、领取高额薪酬,本身并不违规,但在A股IPO审核中,监管层历来关注“关键少数”的胜任能力与薪酬合理性,对于两位仅有初中学历的实控人亲属,其专业背景是否匹配公司复杂跨国业务的管理需求?千万级薪酬的定价依据是什么?这些问题都需要公司在审核中给出合理解释。

从公司治理角度看,力勤资源虽已引入宁德时代(00750)、格林美(002340)等产业资本作为股东,但其家族色彩依然浓厚,如何在登陆A股后真正实现规范运作、建立现代企业制度,是摆在蔡建勇面前的一道必答题。

(文章来源:财中社)