发布12年来首份亏损业绩快报后,晶科能源(688223.SH)的一则人事变动公告格外引人注目。陈康平,这位陪伴晶科能源十余年的老将,由总经理一职转任副董事长;具有深厚财务背景的原副总经理、财务负责人曹海云接棒。

这是晶科能源上市以来首次设立副董事长。

官方回应将此解读为正常治理与管理层架构升级,是全球化、年轻化、职业化人才梯队战略的体现。但当人事变动的新闻,与公司刚刚交出的12年来首份亏损年报并置时,市场的解读显然无法如此平静。

银价黑天鹅

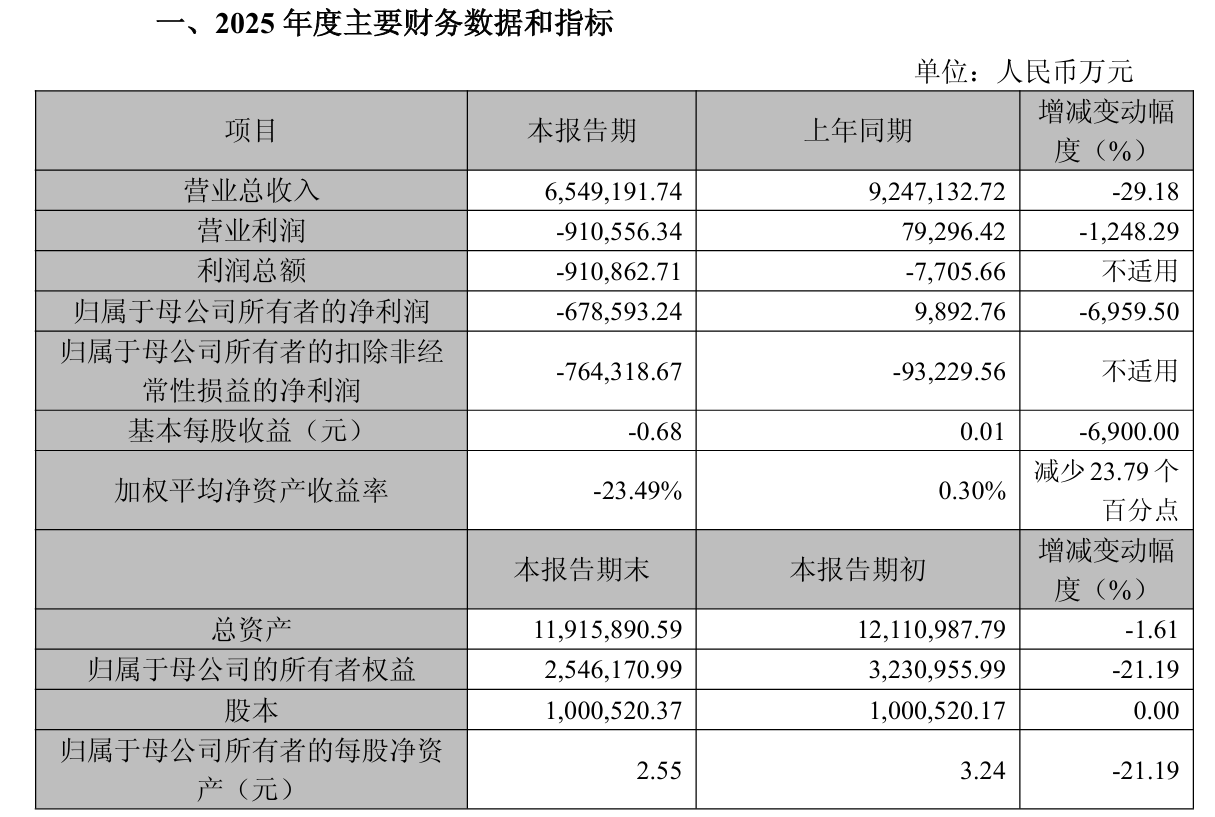

业绩快报显示,这家光伏组件公司遭遇了前所未有的业绩寒流。2025年,晶科能源实现营业总收入654.92亿元,同比减少29.18%;归母净亏损67.86亿元,而2024年则盈利9893万元。

晶科能源将亏损归因于全球光伏产业链价格波动加剧,叠加海外市场贸易保护政策扰动,以及光伏组件价格整体处于低位,公司高功率产品出货占比仍较低,同时基于谨慎性原则计提了大额资产减值准备。

结合2025年三季报,晶科能源前三季度归母净亏损为39.2亿元;由此推算,公司第四季度亏损高达28.66亿元。那么,晶科能源遭遇了什么“黑天鹅”,导致其季度巨额亏损?

伦敦金银市场协会报告显示,2025年第四季度,白银价格从10月1日的47.280美元/盎司起步,至12月31日报收于71.990美元/盎司,单季度涨幅高达52.26%。对晶科能源而言,这不是简单的原材料涨价。

国金证券(600109.SH)探讨会披露的数据称,以2025年12月产业链成交价格计算,银浆已占组件成本的17%,超越硅料成为光伏组件第一大成本来源。Solarzoom亦显示,截至2025年底,银浆在TOPCon(隧穿氧化层钝化技术)电池片的单瓦成本达到0.138元,是电池片非硅成本中占比最高的环节,约62%。

更致命的是,这次涨价来得猝不及防,让整个产业链都来不及消化。2025年12月底,隆基绿能(601012.SH)、晶科能源、天合光能(688599.SH)、晶澳科技(002459.SZ)、通威股份(600438.SH)、正泰新能、协鑫集成(002506.SZ)七家巨头罕见一致行动,紧急将组件报价推上0.70元/W关口。

“迫不得已,材料成本太贵了。”隆基绿能分布式中国区总裁牛燕妮的这句回应,道出了所有组件企业的无奈。这轮涨价的底色,终究是补成本窟窿的被动防御,而非市场需求的真实复苏。

差可欣慰的是,组件价格正在走出低谷。2026年3月起,晶科能源陆续通知客户,650瓦以上的飞虎3和其他场景化特殊制程产品将执行涨价计划,相对于前期低点,平均涨幅约30%至40%,本轮组件涨价幅度最高已达50%。

理想丰满

破局之路,晶科能源早有谋划。白银暴涨带来的冲击,只是揭开了困境的表象。要真正走出亏损阴影,核心不外乎两点:一是向下破局,推动银包铜等贱金属方案规模放量,在成本端撕开一道裂缝;二是向上突围,让高功率、高溢价产品的出货占比真正撑起利润空间。

然而理想丰满,现实却骨感。这两条路,晶科能源走得都不轻松。

2025年,晶科能源推出“飞虎3”高效组件,最高功率达670W,组件转换效率达24.8%,各项参数均处于行业前列。公司相关负责人曾透露,640W以上高功率产品出货占比预计全年可达六成。

但业绩快报揭示了如铁现实:“报告期内光伏组件价格整体处于低位,公司高功率产品出货占比仍较低”。当价格战席卷全行业,高功率产品带来的溢价尚未能有效对冲整体价格下滑的冲击。技术升级与规模化应用之间存在的时间差,让晶科能源的“飞虎”尚未真正展翅。

对此,晶科能源虽曾表达了乐观的态度,“在市场需求启动的背景下,公司预计全年高功率产品出货占比将不低于60%”,但市场需求何时能启动?

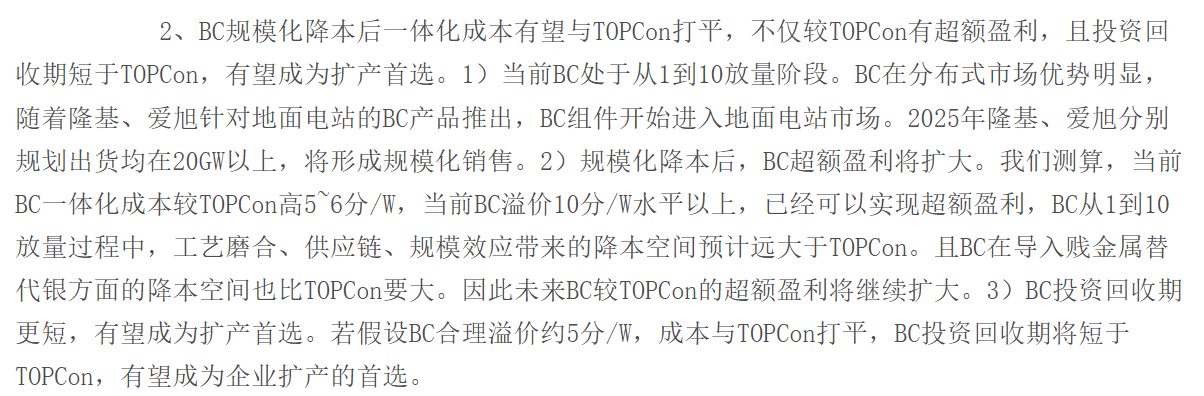

与此同时,更严峻的挑战来自技术路线的竞争。BC(背接触电池)技术的成本正在快速逼近TOPCon,部分BC组件成本已降至0.8元/W,对现有技术路线形成实质性威胁。

TOPCon最大的护城河就是成本、成熟度和双面率优势。中国光伏行业协会发布的《2025-2026年中国光伏产业发展路线图》预测,2025年TOPCon电池市场占比将达87.6%,仍是当前市场的主流。

然而,BC技术不仅较TOPCon有超额盈利,且投资回收期短于TOPCon。目前来看,BC技术的追赶速度不容忽视。隆基绿能在2025年第三季度业绩说明会上披露,前三季度组件出货中TOPCon占比70%左右,BC组件占比已近25%,且BC二代在BC出货中占比超过95%。当BC技术成本接近TOPCon后,对现有技术路线形成实质性威胁。天风证券(601162.SH)预计,BC技术有望于2027、2028年成为行业主流。

由此可见,晶科能源的TOPCon战略未来将与隆基绿能的BC路线有着无法避免的技术较量。

在TOPCon技术路径中,转化效率这一参数至关重要,也决定了产品的溢价能力。高转化效率目标的实现,关乎晶科能源能否在技术竞争中脱颖而出。晶科能源在调研纪要中披露,三峡集团2026年集采中,近一半标段要求23.8%以上转换效率。

当前,晶科能源晶科能源基于N型TOPCon的钙钛矿叠层电池转换效率已达34.76%,刷新了此前保持的同类叠层电池最高转换效率纪录。

此外,晶科能源与晶泰科技成立合资公司,共建全球首个“AI决策-机器人执行-数据反馈”全闭环钙钛矿-晶硅叠层实验线,目标是在三年左右实现钙钛矿叠层电池的规模化量产。晶科能源董事长李仙德将这一布局定义为公司“探索一代、研发一代、量产一代”战略的关键落子。

降本悖论

另一方面,晶科能源则需要向下降本。面对白银涨价的成本压力,公司正推动银包铜等贱金属方案的研发和导入,预计2026年实现规模放量,目标是在成本上涨与价格下跌的裂缝中撕开一道利润缺口。

降本的紧迫性,还来自行业层面的残酷现实。据中国光伏行业协会数据,光伏各环节年产能均超过1100GW,而2025年全球乐观需求量仅600GW,产能严重过剩。当供给远大于需求,价格便难以上涨。组件长期在0.8元/W以下徘徊,意味着利润空间已被挤压殆尽。

晶科能源的规模优势,在这种环境下反而成为负担。公司官网显示,预计到2025年末,单晶硅片、电池、组件设计产能将分别达120GW、95GW和130GW,N型产能规模行业领先。但当行业整体开工率不足60%,这些庞大的产能无法产生收益,反而需要持续投入维护成本,并面临技术迭代带来的资产减值风险。

规模扩张的代价,最终显影在现金流与债务表上。2025年上半年,晶科能源经营现金流为-38.12亿元,尽管三季度转正至24.7亿元,但全年的紧张态势并未根本缓解 。同时,公司的存续债规模依然较大。

根据担保公告,截至2026年2月27日,公司对控股子公司提供的担保总额高达493.99亿元,2026年度预计担保额度达699.60亿元 。巨额担保背后,是子公司们普遍存在的资金需求。

同时,资产质量的隐忧也早已浮现。2025年,公司曾高溢价出售晶科新材料,这一交易的背后,折射出资产结构调整的紧迫性与资产减值的潜在压力。

更棘手的是,晶科能源还面临出海困境。作为一家海外收入占比常年在60%以上的企业,晶科能源对全球贸易环境的变化格外敏感。美国IRA法案的实施、欧盟的反规避调查,都在持续加码海外市场的准入门槛。

“海外市场贸易保护政策扰动”被业绩快报明确列为业绩承压的原因之一 。北美市场作为高价值区域,其营收贡献受到直接冲击。而337调查若最终裁定侵权,将直接影响公司TOPCon组件的出口前景。

这些都凸显出降本的必要性。对晶科能源而言,降本不再只是增厚利润的手段,而是关乎现金流能否回正、债务能否化解等生存命题。

但降本和提高产品溢价能力这两条路,都需要研发投入作为支撑。银包铜技术的规模化应用,也并非简单的材料替代。它需要在浆料配方、印刷工艺、烧结温度等环节进行系统性验证,以确保电池效率不受影响。

于是,晶科能源陷入一个悖论:要摆脱亏损,必须降本提效;要降本提效,必须加大研发;而加大研发,又会在短期内加剧现金流压力。

对此,有分析人士指出,财务背景的曹海云出任晶科能源总经理,或许就是为了协调这一矛盾。

但这个悖论真正的解法,还是在于研发投入能否转化为可规模化的成本优势与产品溢价。银包铜若能在2026年如期放量,有望将每瓦银浆成本降低数分钱,这对晶科能源而言,意味着数以亿元计的利润释放。高功率产品若能在2026年实现六成出货占比,凭借每瓦1-2美分的溢价,同样能贡献可观的毛利增量。

从更长远的视角看,晶科与晶泰科技合资成立的AI钙钛矿-晶硅叠层研发平台,短期内不会产生收益。但这笔投入,赌的是下一代技术的话语权:若能在三五年后的技术竞赛中抢占先机,今天的研发支出,便是未来十年利润表的底气。

财务背景的曹海云,需要算清的不仅是今天的账,还有明天的账。在67.86亿元亏损的阴影下,在子公司失血的压力下,在债务到期的倒计时中,如何平衡短期生存与长期投入,如何在降本与研发的悖论中找到出口,是这位新总经理面临的真正考题。

晶科能源的破局,才刚刚开始。

(文章来源:财中社)