摘要

回顾上周,中东冲突持续升级,避险需求推升美元创去年中以来新高。非美货币方面,上周基本随美元强势而顺势回落,其中日元、欧元主要受中东冲突导致的进口油价走高预期影响,英镑则受到本国经济滞涨的影响。展望本周,四大主要央行(美联储、欧洲央行、英国央行、日本央行)均将于本周四陆续公布决议。其他如澳大利亚、巴西、加拿大、等也将在本周开会。除澳洲联储存在小幅紧缩预期外,其他央行大概率按兵不动。但伊朗冲突会增加今年晚些加息可能性,因此地缘政治冲突在新一周的进展,及各央行的利率前瞻值得重点关注。

全球外汇焦点回顾与基本面摘要

避险情绪推升美元创阶段新高 政策存不确定性

美元指数上周延续强势,周线累涨1.67%。特朗普对伊朗的强硬表态助推全球避险情绪,资金大举涌入美元资产,叠加美国作为原油净出口国受能源价格飙升冲击较小,成美元走强核心支撑。本周美联储将召开政策会议,中东冲突带来的能源冲击令年内降息预期大幅降温,战前两次降息押注降至不到一次,鲍威尔任期临近也让美联储后续政策路径添上不确定性,短期美元仍受避险买盘支撑。

能源承压汇率走弱 欧央行暂按兵不动

欧元兑美元上周震荡下跌,主因其高度依赖原油进口,国际油价飙升推高进口成本可能导致能源危机,市场抛售净能源进口国货币导致。当前欧元区通胀率1.9%略低于目标,能源结构较2022年更多元,天然气和电力价格大幅回落,虽能源成本上涨激发加息押注,但欧央行官员暗示本周政策会议按兵不动。不过短期欧元仍将持续受能源压力和美元强势双重拖累,走势偏疲软。

美元兑日元汇率创年内新高 日央行加息预期升温

美元兑日元上周一度升至2024年7月以来新高,日元贬值引发市场对日本当局干预汇市警惕,且日本财务大臣已发出干预警告。日元疲软叠加国际油价飙升,大幅推高日本进口成本,企业和家庭通胀预期骤升,家庭五年通胀预期达9.8%,潜在通胀率接近2%,消息人士透露或最早4月再次加息。政策正常化预期下,日元短期仍存贬值压力,干预风险持续高企。

外汇期货与期权走势分析

2.1、重要外汇期货合约走势(图)

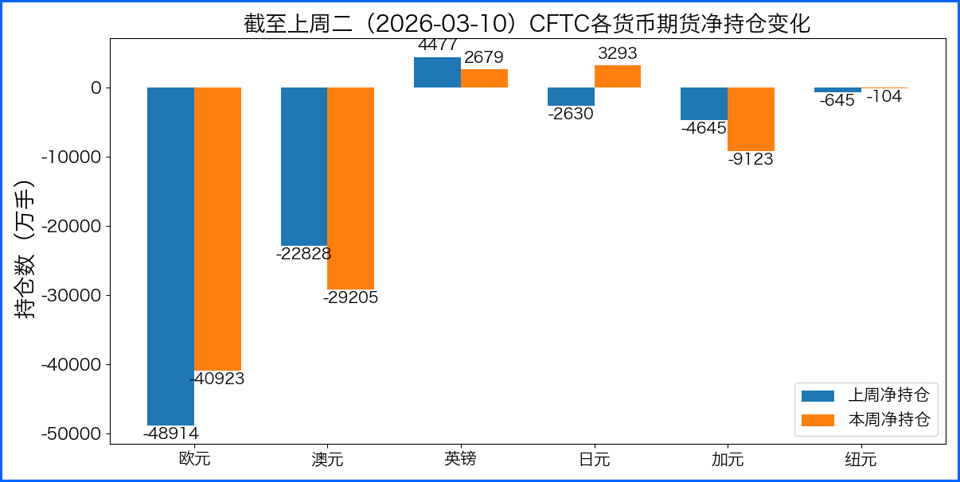

2.2、期货市场头寸分析

据美国商品期货委员会公布的2026-03-10期货市场头寸持仓报告显示,上周各货币的报告总持仓情况如下:欧元净多头变化7991手,澳元净空头变化6377手,英镑净空头变化1798手,日元净多头变化5923手,加元净空头变化4478手,纽元净多头变化541手,上周总持仓多空转换的货币有:日元。除此之外,单向总持仓变动超过20%的货币有:澳元,加元。

2.3、重点货币对展望

加息预期支撑澳元兑美元显韧性

澳洲联储加息预期持续升温,成为澳元兑美元的核心支撑,3月12日该货币对欧洲时段徘徊于0.713附近,虽有小幅调整但整体韧性凸显。市场对澳洲联储3月会议加息25个基点的概率升至62%,道明证券更是预测3月、5月或各加息25个基点,将现金利率抬至4.35%,逆转去年全部降息举措。这一预期源于澳洲联储2月的加息落地,以及后续经济数据的超预期表现,央行政策重心已从宽松转向通胀管理,为维护政策公信力,将根据数据评估是否加速紧缩。

澳大利亚经济基本面的强劲表现,为联储紧缩政策提供了坚实基础。2025年四季度GDP同比增2.6%,超2%的潜在增速,创近三年最快;1月CPI同比升至3.8%,突破2%-3%的目标区间,通胀上行压力显着。劳动力市场同样紧俏,失业率稳定在4.1%的低位,就业人数创纪录,叠加前瞻订单指数升至2022年底以来最高,产能利用率高于长期平均,经济闲置产能有限,企业和家庭的通胀预期也随之走高,此时加息既能锚定通胀预期,也能避免后续高成本调整。

紧缩政策预期下,澳元兑美元的基本面支撑逻辑凸显,但仍存外部不确定性。随着澳洲联储推进加息,澳元利差优势在全球政策分化中逐步显现,资本流入预期增强,澳元也从年初低位回升至近两年高位区间。若3月会议释放鹰派信号,将进一步巩固定价,5月的后续加息则会延长支撑周期。不过澳元走势仍受外部变量影响,需持续关注通胀、就业等核心数据的连续性,若数据出现意外放缓,可能逆转市场加息预期,进而削弱澳元的汇率支撑,短期汇率走势仍将围绕联储政策预期展开博弈。

2.4、人民币套期保值案例

(在此部分中,我们将展示一系列案例,作为防范外汇兑人民币汇率波动的风险管理的操作方法)

外贸企业期权套保案例分享:国内某跨境矿产贸易企业与澳大利亚供应商签订3个月后支付1000万澳元的采购合同,受澳洲联储加息预期与美元避险强势交织影响,澳元兑美元短期震荡加剧,企业为锁定购汇成本,选择买入澳元兑美元看涨期权,执行价0.7150,期权费0.008澳元/美元,总费用8万澳元,交割日与付款日一致。

该期权操作让企业获得到期以0.7150的汇率买入澳元的权利,同时保留汇率下行时的盈利空间。若到期澳元兑美元升值至0.7300,企业行权按约定汇率购汇,相比即期购汇节省15万美元,扣除期权费后仍实现7万美元汇兑收益;若汇率跌至0.7000,企业放弃行权,按即期汇率购汇,仅损失8万期权费,最大风险已提前锁定。

此次套保契合当前外汇局势,澳联储加息预期支撑澳元但美元避险属性仍存,汇率双向波动风险显着。与远期结售汇相比,外汇期权避免了企业在汇率有利变动时的收益损失,仅以少量期权费换取汇率风险对冲,适配跨国企业在政策分化的外汇市场中,兼顾风险控制与收益弹性的套期保值需求。

后市重要观察指标