炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

泽景股份于3月16日启动全球发售,将于3月24日在港交所挂牌交易。本次发行价格区间为42-48港元/股,发行股数约为1623万股,对应基础发行规模为6.8-7.8亿港元。作为国内车载HUD市场排名第二的供应商,泽景股份虽乘智能汽车东风实现营收增长,但其持续亏损、现金流紧张、客户高度集中等基本面问题,与高达8倍的市销率估值形成鲜明反差。更关键的是,本次发行未设绿鞋机制,基石投资者认购比例低且背景单一,叠加小市值、大比例发行的特征,上市后股价若无护盘资金,其股价稳定性面临严峻考验。

2025年亏损扩大 行业竞争加剧背景下主机厂或进一步压缩盈利空间

泽景股份专注于为车企提供W-HUD及AR-HUD解决方案,凭借早期切入和性价比优势,在中国车载HUD市场占据一席之地。以2024年收入计,公司市场份额达16.2%,排名第二。然而,光鲜的行业地位背后,是难以掩饰的经营困境。

公司营收增长呈现“高开低走”态势。2022年至2024年,营业收入分别为2.1亿元、5.5亿元和5.8亿元。其中,2023年同比增速高达156.6%,呈现井喷式增长;但此后增长动能急剧减弱,2024年增速断崖式回落至5.8%,2025年前三季度同比增速也仅为11.7%,增长明显乏力。

利润方面,公司深陷亏损泥潭。2022年至2024年,净亏损分别为2.6亿元、1.8亿元、1.4亿元,三年累计亏损达5.8亿元。2025年前三季度净亏损急剧扩大至3.5亿元,同比增亏169.2%。

尽管亏损部分受优先股等金融负债公允价值变动影响,但剔除该等非经常性损益后的核心亏损同样不容乐观。2022年至2024年,公司扣非后归母净亏损分别为0.8亿元、0.2亿元和0.2亿元。进入2025年,前三季度扣非亏损急剧扩大至0.4亿元,同比增幅高达381.8%,反映出主营业务盈利能力不仅未见改善,反而在加速恶化。

现金流方面,公司自身“造血”能力严重不足。2022年、2023年及2025年前三季度,经营活动产生的现金流量净额均为负值,分别为-1.4亿元、-1.2亿元、-0.5亿元,仅在2024年录得0.3亿元净流入。

公司“增收不增利”的状况,根源在于客户集中度过高导致的议价权缺失。2025年前三季度,前五大客户贡献了83.1%的收入,使公司在面对下游主机厂时极为被动。当前,汽车行业降本压力巨大,价格战激烈,公司为保住份额只能被动接受降价要求。

这直接体现为核心产品W-HUD单价从2022年的970.9元降至2025年前三季度的837.1元,以及毛利率从2024年的29.6%骤降至2025年前三季度的18.5%。在利润空间被持续侵蚀下,公司短期盈利难有起色。

深陷亏损滚动市销率却超8倍 小市值上市警惕波动风险

估值是本次IPO另一突出的矛盾点。尽管公司持续亏损,但其发行市值对应的估值水平却显著高于已盈利的行业龙头。

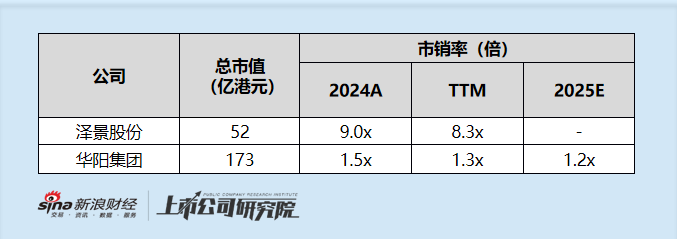

按发行价区间测算,公司上市市值约为52亿至59亿港元,市值下限对应的滚动市销率达8.3倍。相比之下,行业排名第一、已实现稳定盈利的华阳集团,其当前市值对应的市销率仅约1.3倍。泽景股份作为仍未盈利的行业第二名,估值水平远超盈利的行业龙头,缺乏基本面支撑,估值泡沫风险凸显。

在基本面疲软且估值高企的背景下,本次IPO的发行结构进一步放大了公司的投资风险。

公司上市市值仅为52亿至59亿港元,属于典型的小市值标的。然而,其发行规模(6.8-7.8亿港元)占市值比例较高。回顾港股市场,小市值公司因流通盘小、资金承接能力弱,上市后股价往往容易出现剧烈波动。

本次IPO仅引入盈科壹号和香港高精尖两家基石投资者,合计认购约1.1亿港元,按发行价下限测算仅占基础发行规模的16.1%,认购比例相较近期项目明显偏低。更关键的是,两家投资者均为具有北京政府背景的资金,且与公司老股东存在关联,属于非市场化的“亲友单”。基石投资者中缺乏有市场影响力的长线外资或产业资本,反映出公司在前期市场推介中未能获得主流机构投资者的充分认可。

此外,本次发行未设置超额配售权(绿鞋)。这一安排通常意味着发行人在前期市场推介时未获得足额的机构订单,因此只得放弃绿鞋机制,使得公司上市初期股价面临抛压时,将没有资金入场维稳,股价稳定性完全依赖二级市场的自发买卖力量。

因此,泽景股份上市后的股价表现往往与是否有资金在二级市场进行“维护”密切相关。若有资金推动,股价可能在短期内获得支撑甚至炒作;若无资金安排,则可能因缺乏买盘而快速下跌。

近期,香港证监会已针对市场的异常资金交易行为展开检查,这可能会影响部分资金的操作意愿。若公司原本可能存在的股价维护计划因监管环境变化而难以实施,其上市后将处于“真裸奔”状态,股价下行风险显著增加。

责任编辑:公司观察