近期市场情绪在震荡中略显迷茫,不过,2026年开年的经济数据已经悄然回暖。工业增加值走强、社零增速回升,固定资产投资累计同比转正至1.8%。与此同时,衡量经济高于预期程度的花旗中国经济意外指数升至107,创下2010年以来的次高水平。在接下来即将到来的“金三银四”的旺季窗口,市场将会如何演绎?

一、1-2月经济数据显示

供需两端均有回暖

据国家统计局今年1-2月的宏观经济数据显示,供需两端均出现了不同程度的边际改善,且多项核心指标的表现超出了市场一致预期。这种回暖并非单一指标的孤立反弹,而是在多方面均能感到暖意:

1、生产端:1-2月工业增加值增速超预期,主要受投资、出口等需求侧指标明显回暖带动,服务业生产指数小幅回升,主要受益于春节假期延长提振服务业景气

国家统计局数据显示,1-2月规模以上企业工业增加值同比较12月的5.2%回升至6.3%,高于此前彭博一致预期的5.3%,1-2月平均季调环比增速较12月的0.5%回升至0.6%,中信证券认为,工业增加值增速改善的原因,主要可能是需求回暖驱动生产修复。

从结构上来看,增速改善主要受计算机通信电子、铁路船舶航空、电气机械和器材制造业、食品制造业拉动。1-2月服务业生产指数增速小幅提升,主要受益于春节假期延长带动交通运输、住宿餐饮等服务业景气改善。

产量上,国家统计局数据显示,今年1-2月份发电量同比增速从12月的0.1%回升至4.1%,华泰证券认为,或与工业开工修复下的传统电源支撑增强有关。其中,发电设备产量同比增速由12月的8.7%大幅回升至21.6%,工业机器人产量同比增速从14.7%回升至31.1%,而机床产量同比增速从-8.6%回升至4.2%,或显示出口走强带动工业生产增速回升、春节效应形成提振,带动出口链和高端制造相关行业景气度回升。

2、投资端:固投增速止跌回稳,基建投资增速表现格外亮眼

国家统计局数据显示,1-2月名义固定资产投资同比增长较去年12月的-15.1%快速转正至1.8%,投资端增长有所修复,基建、制造业和地产投资降幅均有所回暖。具体看:

2026年1-2月固定资产投资同比增长+1.8%(Wind一致预期-2.7%),较前值回升了5.6个百分点。

其中,基建投资的表现尤为亮眼,同比增速较去年12月的-16%转正至9.8%,大幅超出市场预期。

华泰证券认为,可能主要受财政靠前发力、地方政府靠前储备“两重”项目的共同提振。中信证券则认为,可能和政策支持前置、专项债使用投向方面向项目建设端倾斜、去年四季度新型政策性金融工具的集中落地三重驱动因素有关。

向后看,中信证券预计进入3-4月份后,2026年新增的8000亿元新型政策性金融工具资金也将陆续投入使用,从而对基建投资增速形成持续的支撑。

华泰证券也指出,发改委提前下发今年“两重”项目和预算内投资资金合计 2,950亿元,同比多增950亿元,亦有助于推动基建投资增长快速上行。

国家统计局数据显示,1-2月制造业投资同比增速从去年12月的-10.6%转正至3.1%,或与“反内卷”市场化有序推进、以及财政资金加速投放对制造业企业投资增长的托底效应逐步显现有关。

3、消费:1-2月,在以旧换新启动时间前置、春节备货时间差异和节假日延长利好餐饮消费等多重因素的带动下,社零增速高于预期和前值

国家统计局数据显示,1-2月份,社会消费品零售总额同比增长2.8%,较2025年12月同比增速回升1.9个百分点,该数值高于Wind一致预期2.4%。其中,今年1-2月商品零售、餐饮收入增速分别录得2.5%、4.8%,分别较前值变动1.8、2.6个百分点。

其中,春节长假对消费提振效果明显,1-2月限额以上单位零售额中,烟酒、服装、金银珠宝、粮油食品等代表性的春节假期消费品类均实现两位数增长。

年初以旧换新政策及时接续,对多数以旧换新品类增速形成拉动。例如家电零售额增速改善22个百分点至3.3%,重回正增长区间;通讯器材零售额同比增长17.8%,延续两位数高增长。

从趋势上看,中信建投认为,消费在经历了2025年5月以来的社零同比增速放缓后,今年初出现了较为明显的抬升,但增速绝对值仍旧位于较低位置。总的来看,当前消费边际修复抬升明显,但仍应关注其可持续性与修复程度。

二、花旗中国经济意外指数

创2010年以来次高

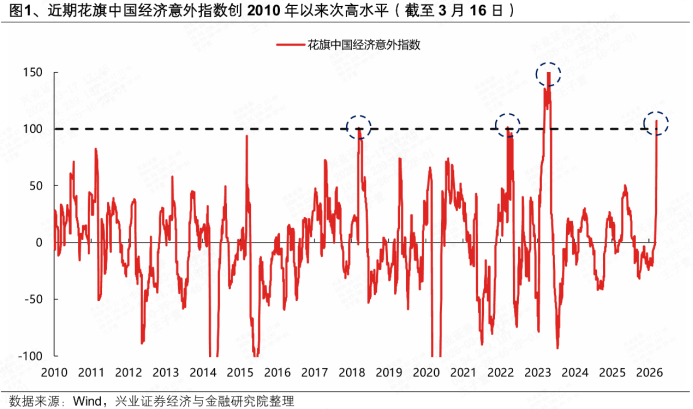

1-2月内外需多项经济数据超出市场预期,出口增速大幅走强、固定资产投资增速意外转正、服务消费潜能持续释放。内外需共振修复下,截止2026年3月16日,衡量经济超预期程度的花旗中国经济意外指数大幅攀升至107,创2010年以来次高水平,仅次于2023年一季度疫后经济初回常态阶段。

该指数是专门用来衡量实际发布的数据与市场普遍预期之间的差值,当该指数走高并处于正值区间时,说明中国经济的实际运行状况比市场此前的预测要更好,是经济韧性超预期的有力佐证。

全年看,花旗中国经济意外指数具备较强的日历效应,每年3-4月份以及7-10月份,是该指数季节性上行的两个窗口。

一方面从政策调控的时序来看,国内宏观政策往往遵循“前置发力”的原则,倾向于在上半年尤其是第一季度奠定全年增长的基调。每年年初,随着两会政府工作报告目标的确立,专项债发行、重大项目审批以及各类财政补贴工具往往会加速落地,这种政策密集释放的效应,往往会推动了3-4月经济活动的快速升温。

另一方面,国内经济每年有两个传统旺季,分别是“金三银四”和“金九银十”,是全年工业生产、基建开工、地产销售等领域较为活跃,也是中国高频经济活动指数季节性上行的窗口,创造有利于经济超预期的环境。

三、短期震荡不必过度悲观

诚然,当前市场上的不确定性很多,外部冲击不断,但这并不意味着我们需要过度悲观,因为在许多人没有注意时,内生经济已有不少方面在慢慢回暖。市场情绪难免起伏,但若因此陷入过度悲观的泥潭,或许得不偿失。

1、中观层面,注重短期财政刺激和长期消费结构变化

当前消费市场处于弱复苏与政策预期博弈的关键窗口期,根据宏观数据的边际改善以及微观高频数据的验证,中信证券认为,2026年有可能会是消费行业景气拐点确立的关键之年,短期整体beta性机会可关注财政刺激类政策的可能性,长期配置则继续强调重视消费结构的变化。

1)短期,投资配置可采用“杠铃策略”

一端通过服务消费博弈政策弹性及财富效应传导;另一端通过高股息资产构建防御底仓,同时密切关注CPI转正带来的餐饮供应链量价齐升机会;

2)长期配置再次强调重视消费结构的变化

如果拉长视角来看,我们会发现消费市场的底层逻辑正在发生变化。总量的增速或许不再是唯一的衡量标尺,结构的优化与升级才是驱动未来长期增长的核心引擎。从“有没有”到“好不好”,从“买商品”到“买服务”,从“大众化”到“个性化”,这些细微却坚定的转变,正在重塑整个消费生态的版图。

2、科技内部分化格局将延续,或以轮动为主,科技上游环节同样有涨价催化可重点关注

今年的科技赛道日益呈现出分化格局,这种分化并非无序的混乱,而是产业成熟度提升后的必然结果:不同的技术路径、应用场景以及商业化落地速度,正在将科技企业划分到不同的价值象限中。普涨的时代或许已渐行渐远,取而代之的是以细分领域轮动为主导的结构性行情。方正证券指出,后续或以轮动为主,科技上游环节同样有涨价催化可重点关注。

3、把握以涨价链为代表的顺周期板块的季节性特征

从经济预期的季节性规律来看,3-4月、7-10月本身也是市场对宏观体感最好、对顺周期板块乐观预期最易于发酵的时间,为涨价交易提供有利的时间窗口。兴业证券认为,涨价链在“金三银四”、“金九银十”两个旺季阶段往往表现出较强的超额收益,而在淡季阶段则往往会表现偏弱。

小结

这次1-2月宏观经济数据的回暖,虽然在意料之外,但仔细思量却也在情理之中,这些回暖迹象或许正在为后市默默积蓄势能,准备着下一个春天的来临。

福利时间

有机会赢取微信现金红包

活动时间截止2026年3月22日18点

(每位用户每期最多只能参与一次活动)

参考文献:

1、【兴证策略】花旗中国经济意外指数创2010年以来次高,兴证策略团队,兴业证券研究,2026年3月17日。

2、【兴证策略】花旗中国经济意外指数创2010年以来次高,兴证策略团队,兴业证券研究,2026年3月17日。

3、【兴证策略】花旗中国经济意外指数创2010年以来次高,兴证策略团队,兴业证券研究,2026年3月17日。

4、华泰|宏观:2026开局良好,吴宛忆、易峘、王洛硕,华泰证券宏观研究,2026年3月17日。

5、【方正策略】春季攻势第二波行情——3月策略月报,袁绍雨、王雨馨、常毅翔,方正证券研究,2026年3月1日。

风险提示:市场有风险,投资须谨慎。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成投资建议或保证,亦不作为任何法律文件。基金的净值表现与市场波动密切相关,短期内可能因市场表现、持仓资产价格波动等因素出现阶段性较大波动。投资者需要了解基金投资存在可能导致本金亏损的情形。基金经理可能会根据市场情况在符合《基金合同》等法律文件约定的前提下调整投资策略和资产配置比例。投资者投资于本公司管理的基金时,应认真阅读《基金合同》《托管协议》《招募说明书》《风险说明书》《基金产品资料概要》等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。