炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:招商宏观静思录

海外与时政小组

张静静 S1090522050003 首席

王泺宾 S1090523070007 组长

报告发布时间:2026年3月19日

文 | 招商宏观张静静团队

核心观点

事件:当地时间2026年3月18日,美联储召开议息会议,维持利率不变。

当数据依赖的决策模式遇上不确定性的能源冲击,“We just don‘t know”成了最好的答案。但相对确定的一点是,美联储需要保持通胀预期稳定,只要通胀预期不脱锚,那么忽视供给冲击带来的一次性通胀就是大概率事件。与鲍威尔相比,沃什更加注重前瞻预测,我们认为他对供给通胀的容忍度将明显高于鲍威尔。假若5月15日美联储顺利换届,关注届时美联储降息预期回摆的可能性,但目前这一时点也存在不确定性。

怎么看市场后续?近期美伊局势油价攀升消除了年内美联储降息预期,本次FOMC同时美元指数重回100,美股、美债乃至黄金、加密货币同时下挫就是答案。后续如何破局?在政策空间逼仄的背景下,疫后美国政府时常通过年初冲击的方式来换取更多政策或者美股空间。目前抬升油价、打压降息预期的套路与去年初的对等关税实施前夕如出一辙。但上周以来,每次油价跳升至100美元/桶上方,要么特朗普会有TACO表态、要么日本抛售战略储备,或表明美国既希望重现“年初冲击→释放政策空间”的策略,也在避免2022年高油价导致美国经济实质性衰退的风险。

今年特朗普最重要的任务仍是中期选举,外交仅是其内政的“延续”,2月28日对伊攻势恰逢超级星期二(当天亦有德州初选)前夕,或有意为德州造势。5-9月美国中选地方选举密集期特朗普亦希望推动美股走强,根据年初冲击的逻辑,风险大概率集中在3-4月释放。两种路径:①3-4月美伊局势僵持、美联储降息预期进一步回落甚至加息预期升温,但美股韧性极强,4月中下旬特朗普(暂时)结束美伊冲突,伴随油价回落、降息预期重燃,美股重拾涨势并在5-9月间创出新高。②若美国因“油价→通胀→货币收紧→私募信贷”负反馈导致流动性风险,美股随即重挫,那么2023年3月10日“硅谷银行事件”令美联储为美股精准滴灌的剧情或可重演,但随后仍需为美伊局势按下暂停键给油价降温,一旦如此,美股V型反转。

此外,美伊局势加剧通胀担忧对资产端的冲击同样适用于国内,3-4月国内权益宜谨慎,5-8月或重回risk-on。

正文

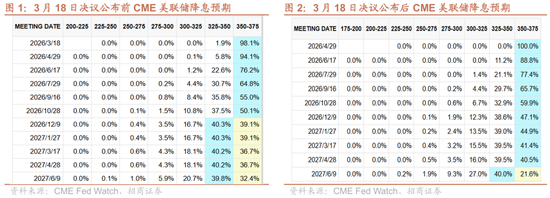

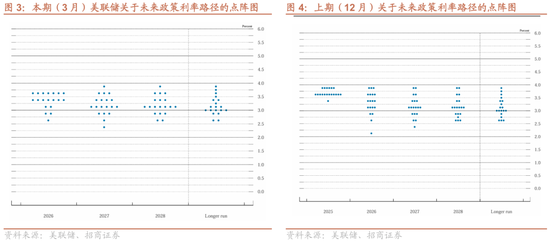

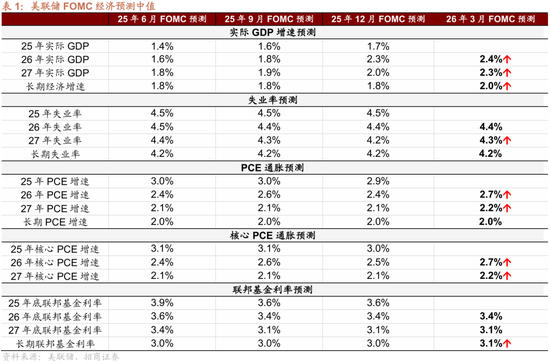

美联储继续按兵不动。相比1月,本次FOMC的变化是新增“中东局势对美国经济的影响尚不确定”这一表述,并指出“失业率近几个月变化不大”(1月为“失业率显示出一些稳定的迹象”),对就业市场的信心略有下调。米兰继续支持降息25BP,而上个月支持降息的沃勒本月支持暂停降息。点阵图反映官员分歧在向降息次数减少的方向收敛,7人预计今年不降息,7人预计今年降息一次,其余官员预计今年有一次以上降息。SEP则上调了今明两年通胀和GDP预期。

鲍威尔讲话和答记者问:对经济乐观、对就业悲观,担心通胀预期脱锚。

1)经济:依然乐观。演讲:经济活动一直以稳健的步伐扩张,消费者支出保持韧性,企业固定投资继续扩张。但房地产依然疲软。答记者问:美国经济本身是比较稳健的,经济增长依然稳固,只是我们确实不知道这次冲击最终会带来什么影响。总体来看,这种油价冲击的净效应,仍然会对消费和就业产生一定的下行压力,同时当然也会对通胀产生上行压力。

2)就业:表达隐忧。演讲:就业增长一直较为缓慢。一年中就业增长速度放缓的大部分原因在于劳动力数量的增长下降,这反映了由于移民减少和劳动力参与率下降导致的劳动力增长下滑,尽管劳动力需求显然也已疲软。答记者问:失业率自去年9月以来几乎没有变化。在需求和供给增长都比较有限的情况下,就业市场的平衡点看起来仍然处于较低水平。委员会里不少人真正担心的,是新增就业的绝对水平太低了。

3)通胀:通胀预期更为重要。演讲:相对于我们2%的长期目标,通胀仍然有些偏高。较高的通胀读数主要体现在商品领域,受到关税的影响。近期的通胀预期指标有所上升,这可能反映了由中东地区供应中断导致的油价大幅上涨。答记者问:今年我们真正关注的一点,是通胀能否取得进展,特别是商品通胀的下降。随着关税对价格的一次性影响逐步在系统和经济中消化,我们希望看到这种进展。从传统经验来看,面对能源冲击,通常是会选择“忽略”的。但这始终取决于通胀预期是否保持稳定。

4)利率路径:目前处在“略紧缩”的临界区间。演讲:我们认为当前的货币政策立场对于推动我们实现充分就业和 2%的通胀目标的进程是适当的。货币政策没有预设路径,我们将在每次会议上根据数据作出决策。答记者问:利率路径的预测是以经济表现为前提的。如果我们没有看到通胀改善,那么就不会出现降息。这是一个比较困难的局面,我们认为当前的政策框架要求在两种风险之间取得平衡。而我们现在所处的位置,大致是在“略紧缩”的临界区间,我们认为这是一个合适的位置。就像上次开会一样,我们聊到了下一步可能不是降息而是加息的可能性。但绝大多数委员并不觉得这是基准情形。当然,我们从不排除任何选项。

年内降息并非不可能,关键在通胀预期。本次会议最直观的感受是“不知道”,当数据依赖的决策模式遇上不确定性的能源冲击,“We just don‘t know”成了最好的答案,既无从考究中东冲突何时结束,又无法判断高油价对美国经济和通胀的影响。但相对确定的一点是,美联储需要保持通胀预期稳定,只要通胀预期不脱锚,那么忽视供给冲击带来的一次性通胀就是大概率事件。鲍威尔在讲话中表达了对私营部门去水分后的新增就业几乎零增长状态的担忧,并表示目前美联储处在“略紧缩”的临界区间,因此降息空间是存在的,只是时间问题,而美联储当前不敢降息的原因就是担心通胀预期脱锚。

关注沃什上任前后降息预期回摆的可能性。理论上,紧货币并非解决供给冲击通胀的理想手段,但油价持续上涨会影响通胀预期进而推迟美联储宽松时点。与鲍威尔相比,沃什更加注重前瞻预测,且批评过鲍威尔过度数据依赖的行事风格,我们认为他对供给通胀的容忍度将明显高于鲍威尔。假若5月15日美联储顺利换届,关注届时美联储降息预期回摆的可能性,但目前这一时点也存在不确定性。

市场反应:金银大跌,美股、美债下跌,美元小幅反弹。美股三大指数标普500、纳斯达克、道琼斯指数分别下跌1.36%、1.46%和1.63%。2Y美债收益率上行8BP至3.76%,10Y美债收益率上行6BP至4.26%;美元指数上涨0.21%至99.78;布伦特原油上涨6.30%,COMEX黄金、COMEX白银分别下跌2.68%、5.63%,LME铜下跌3.40%。

怎么看市场后续?近期美伊局势油价攀升消除了年内美联储降息预期,本次FOMC同时美元指数重回100,美股、美债乃至黄金、加密货币同时下挫就是答案。后续如何破局?在政策空间逼仄的背景下,疫后美国政府时常通过年初冲击的方式来换取更多政策或者美股空间。目前抬升油价、打压降息预期的套路与去年初的对等关税实施前夕如出一辙。但上周以来,每次油价跳升至100美元/桶上方,要么特朗普会有TACO表态、要么日本抛售战略储备,或表明美国既希望重现“年初冲击→释放政策空间”的策略,也在避免2022年高油价导致美国经济实质性衰退的风险。今年特朗普最重要的任务仍是中期选举,外交仅是其内政的“延续”,2月28日对伊攻势恰逢超级星期二(当天亦有德州初选)前夕,或有意为德州造势。5-9月美国中选地方选举密集期特朗普亦希望推动美股走强,根据年初冲击的逻辑,风险大概率集中在3-4月释放。两种路径:①3-4月美伊局势僵持、美联储降息预期进一步回落甚至加息预期升温,但美股韧性极强,4月中下旬特朗普(暂时)结束美伊冲突,伴随油价回落、降息预期重燃,美股重拾涨势并在5-9月间创出新高。②若美国因“油价→通胀→货币收紧→私募信贷”负反馈导致流动性风险,美股随即重挫,那么2023年3月10日“硅谷银行事件”令美联储为美股精准滴灌的剧情或可重演,但随后仍需为美伊局势按下暂停键给油价降温,一旦如此,美股V型反转。

此外,美伊局势加剧通胀担忧对资产端的冲击同样适用于国内,3-4月国内权益宜谨慎,5-8月或重回risk-on。

风险提示:

美国经济基本面及政策超预期。

以上内容来自于2026年3月19日的《似曾相识的“年初冲击”套路——3月美联储议息会议点评》报告,报告作者张静静、王泺宾,执业证号S1090522050003、S1090523070007,详细内容请参考研究报告。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:石秀珍 SF183