智通财经APP获悉,中信建投发布研报称,油价飙升,市场预期美联储重启降息时点预期推至12月,欧央行出现年内加息2次的定价。但该行认为,美伊冲突不会逆转美联储降息周期,下半年降息时点或延迟,但降息大方向不会变,全年降息幅度不会减少,或再现补偿式降息,类似2024年,7月没降,9月单次降50bp,维持全年3-4次降息判断,继续看多美债。该行指,冲突长期化不是基准假设,1-2月内缓和概率高。单纯油价、大宗的上行,很难催化美国核心CPI走高,就业和消费本就偏弱,高油价带来额外负反馈,或进一步压制增长。今年政策走势,或类似2025年关税一次性冲击后的节奏。

中信建投主要观点如下:

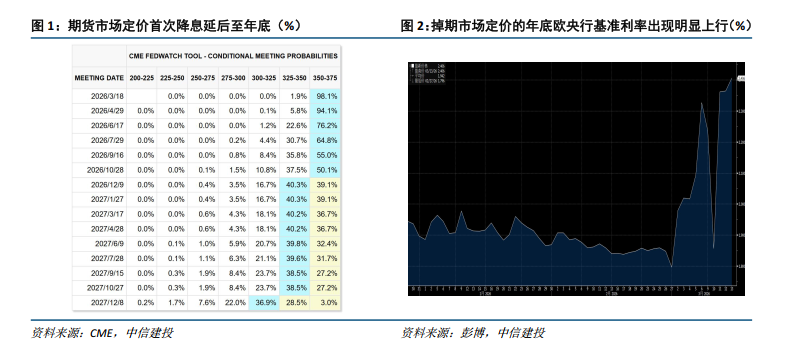

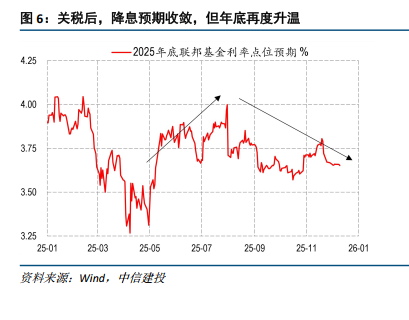

油价飙升后,美联储年内首次降息时点预期推后至12月,欧央行年内甚至出现加息2次的预期。CME期货市场定价的结果显示,12月份美联储才会首次降息,并且到明年12月,才会出现第二次降息,而在美伊冲突前,年内尚有2-3次降息的定价。与此同时,欧央行的情况更加严峻,掉期市场定价的年底政策利率已经较年初上升40-60bp,隐含着至少2次的加息概率。

市场对降息的期待大幅下降,甚至担忧加息紧缩的风险。但是,该行仍坚持:美伊冲突和油价的干扰,很难撼动美联储的降息周期,下半年降息时点存在延迟可能,但降息方向不会变,全年降息幅度不会少,不排除再现补偿式降息(类似2024年,7-8月没降,9月单次降50bp)。

(1)冲突长期持续不是基准假设,1-2月内缓和的概率依然较高

尽管市场对尾部风险的担忧在加大,但美伊冲突与俄乌冲突仍有较大的区别,前者长期化的风险远低于后者。第一,乌克兰获得欧美大量军事援助,而伊朗缺乏;第二,俄乌冲突过程中,全球原油供给未发生实质性削减,只是流向的结构变化,而本次霍尔木兹海峡封锁带来的冲击较大,对全球各国总体均不利,负反馈会使得各国倾向于尽快结束冲突;第三,美国亲自介入,特朗普面临多重约束。

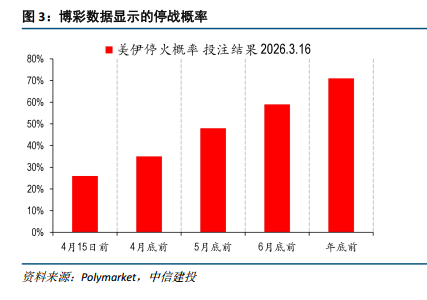

若冲突在年中之前缓和,油价有望大幅回落。目前博彩数据反馈的隐含概率看,5-6月停战的概率仍然达到50-60%。

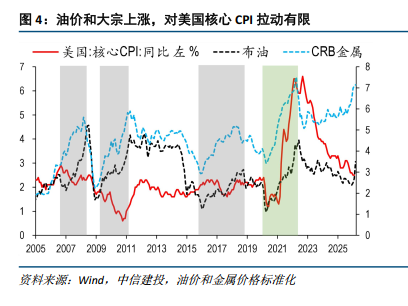

(2)单纯油价、甚至大宗的上行,很难催化美国核心CPI走高;相反,在需求和就业走弱的背景下,核心CPI甚至倾向于下行

油价的上涨,会直接带动美国Headline CPI上行,这一点没有争议,因能源相关分项在CPI中权重较大,但这往往是短期,一旦油价企稳或回落,环比立刻转负,同比也在基数效应丧失后修复。

但是,油价对核心CPI的影响,实则较低。一方面,其权重相对不大。另一方面,观察历史数据,可以看到,今年初以来的油价和金属价格涨幅,在历史上出现的次数并不少,且持续时间经常达到1-2年,这一期间,美国核心CPI大多数时候,并没有呈现出同步上行、滞后上行的特征,甚至往往趋于下行。2020-2022年是个例外,但核心CPI上行是前期就已确立的趋势,而非俄乌冲突后油价上升所造成。

因此,油价和大宗的上涨,带动美国核心CPI上行,其实是缺乏历史数据的证据的。背后逻辑可能是:油价上涨对消费和需求,会形成明显压制,能源外的消费和物价反而走低;极端情形下,若长期高油价,很可能导致衰退,此时通胀的基础更加薄弱。而通胀的趋势判断,核心CPI更关键。

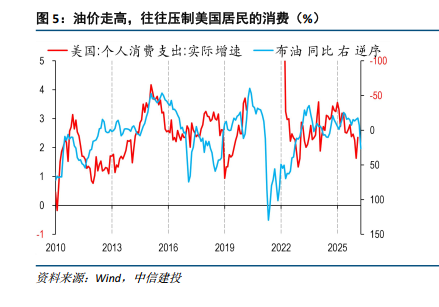

(3)就业和经济本就偏弱,高油价带来额外负反馈,或进一步恶化

目前GDP、就业、零售等数据均表现一般,而高油价会对经济带来进一步压制:

一方面,高油价会降低居民的实际可支配收入,减少对其他商品的消费。

另一方面,若美联储真的因为短期通胀扰动,延后降息,高利率对经济形成打压。

(4)美联储降息展望:通胀上行风险不大,就业下行压力加剧,下半年降息空间依然可期

前述分析可见,基准情形下,油价的扰动较难带来美国总体CPI的持续环比走高,也不太可能导致核心CPI的逆转上行,通胀风险在当下存在被高估的情况。与此同时,冲突对美国就业和增长,是确定性的负面影响,后续就业数据再度走弱,美联储重心依然会在就业上。

今年政策走势,与2025年关税冲击后的节奏,或相类似。CPI商品分项在关税后一度明显上行,但很快回落,整体趋势未发生变化。降息预期在年中大幅被压制,但此后很快修复。

美联储后续态度或仿照去年,基准态度是油价影响是一次性,降息的具体时点会因此略有延后,但降息大方向不变,甚至后面会出现补偿式降息。维持年内3-4次降息的判断,继续看多美债,近期收益率上行是买点。

风险提示

美国通胀上行超预期,美国经济增长超预期;美国经济衰退超预期;欧洲能源危机超预期;全球地缘风险加剧。