文章来源:汇通财经

世界黄金协会全球央行主管樊少凯周二表示,黄金作为对冲去美元化和地缘政治风险的战略工具,其独特作用正吸引更多此前缺席或暂停购金的央行入场。他指出,近几个月马来西亚、印尼等央行已开始行动,这些机构或是长期暂停后重返市场,或是首次实质性增持。“过去几个月一些新的央行,或是长期未活跃或缺席黄金市场的央行,正在进入黄金市场。我认为这一趋势可能会在2026年持续。”樊少凯补充道。

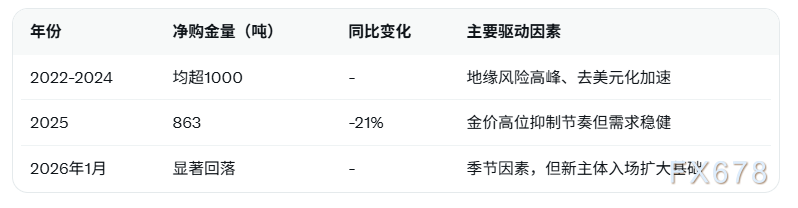

这一判断与世界黄金协会最新发布的2025年全年数据高度吻合。2025年全球央行净购金总量为863吨,虽较此前连续三年超1000吨的峰值有所回落,但仍远高于2010-2021年的年均473吨水平。进入2026年1月,购金节奏出现季节性放缓,全月净购金量不足2025年月均水平的20%,但主权需求基础却在扩大——新入场主体的出现成为亮点。

以马来西亚为例,国家银行1月净增持3吨黄金,这是该行自2018年以来首次净增持,目前储备总量升至42吨,占外汇总储备比重约5%。印尼央行同期也录得2吨增持,延续了其新兴市场活跃买家的态势。危地马拉央行虽近期储备稳定在13吨左右,但在2025年下半年曾展现增持意愿,成为“新入场”或重返市场的典型代表。这些动作并非孤例,而是新兴市场央行多元化储备战略的集中体现。樊少凯在2025年央行黄金储备调查中曾强调:“在充满不确定性与动荡局面的当今世界,黄金依然是一项战略性资产。”这一观点在当前环境下尤为贴切。许多央行选择从国内小规模生产商手中直接采购黄金,一方面支持本土矿业发展,另一方面有效防止资源流向非正规渠道。这一本土化采购模式不仅提升了供应链安全性,还强化了黄金作为国家战略储备的属性。

对比去年10月金价回调期间的央行增持行为(当月净购53吨),2026年3月当前这轮下跌中是否会出现类似 opportunistic buying,目前判断仍为时尚早。世界黄金协会数据显示,央行购金决策更多受长期战略驱动,而非短期价格波动影响。2025年四季度净购金230吨的强劲表现,已为全年画上稳健句号。

为直观展现趋势,以下为近年全球央行净购金量对比:

展望2026年,樊少凯的预判获得广泛认可。95%的受访央行在调查中表示将继续增持黄金,新兴市场占比尤高。地缘政治不确定性、美联储政策路径及储备货币多元化三大因素,将共同支撑全年购金需求维持在较高区间。部分机构预测2026年净购金量约755吨,虽低于峰值,但仍远超历史均值。

编辑总结

最新数据显示,尽管2026年初央行购金量出现暂时回落,但马来西亚、印尼等新兴主体的入场标志着需求基础持续拓宽。黄金作为对冲风险与多元化工具的战略价值未变,中长期吸引力有望保持稳定。

责任编辑:朱赫楠