炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中金点睛

2月底以来,伊朗局势不断升级且呈现长期化态势,霍尔木兹海峡局势紧张推高油价对全球金融市场造成巨大扰动,黄金、美债、美股A股和港股的波动都开始明显增加。这一背景下,中东资金的动向成为市场焦点,例如是否会投资到中国市场作为分散化投资的避险手段?是否又会抛售美国资产如美债、美股和AI相关非上市股权造成“二次伤害”?

近期中国香港官方的相关表态与媒体报道也增加了市场对此的关注度。那么,中东资金究竟是否已经流入中国香港市场?何种因素可能成为其进场的催化剂?中国市场中哪些资产更受中东资金青睐?

市场为何聚焦中东资金?避险需求叙事、官方表态与媒体报道强化、市场期待

1)中东地缘局势持续引发避险需求叙事:当前中东局势的持续紧张,区域内资金面临显著的风险敞口。一方面,部分以中东地区作为金融中心沉淀的外部资金和业务面临短期停摆风险和长期稳定不确定性,可能以此为契机存求新的“落脚点”,近期中东股市与迪拜房地产价格大跌,EPFR统计的资金流向也明显流出中东便是例证,中国香港作为完善且更为稳定的金融中心,有能力承接和吸纳这些资金的转移。

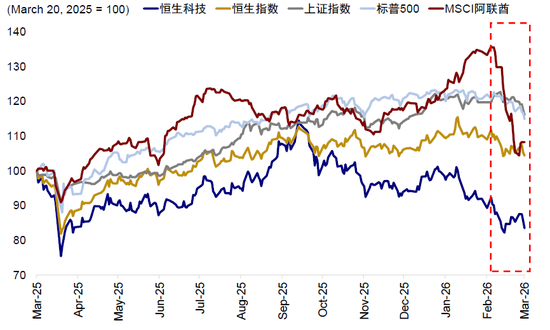

图表:中东局势升级以来,中东部分国家股市下跌超20%,而港股恒生科技在本月初一度反弹

资料来源:Wind,中金公司研究部

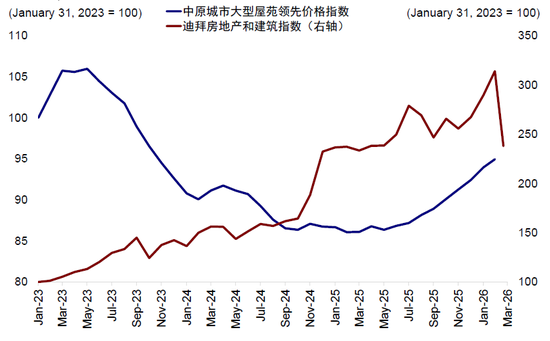

图表:与此同时迪拜地产指数已下跌接近30%,而香港地产价格依然稳步上涨

资料来源:Wind,中金公司研究部

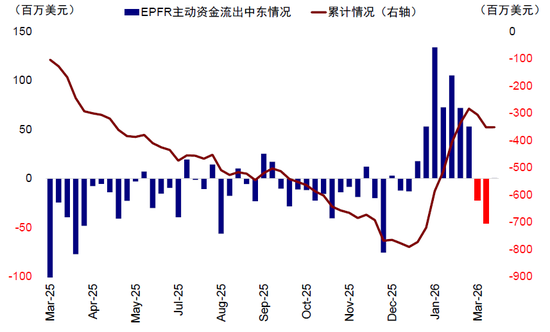

图表:EPFR显示主动资金近期转为流出中东区域

资料来源:EPFR,中金公司研究部

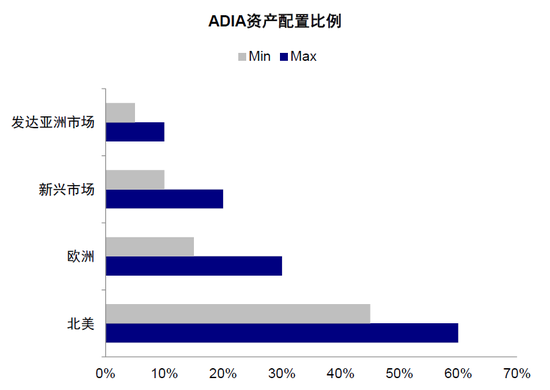

另一方面,中东自身大量主权和机构资金是否会因为此次地缘冲突产生进一步多元化配置需求,例如增加与全球能源和地缘波动相关性更低的中国资产的配置比例(如目前中东主权机构和13F披露的中东机构仍以美国资产为主导),以对冲未来潜在波动,也是一个可能合理的诉求和叙事。

图表:ADIA全球配配置特征明显,北美地区配置比重明显较高

注:数据截至2024/12/31资料来源:ADIA年报,中金公司研究部

2)官方表态与媒体报道强化:中国香港财政司司长陈茂波在本月7日表示[1],中国香港在中东冲突中“有危有机”,中东资金或寻求安全感而选择中国香港,特区政府已做好足够预案。这一信号强化了市场对中东资金流入的关注度;同时多家媒体对中东资金全球配置动向的陆续报道[2],进一步强化了期待;

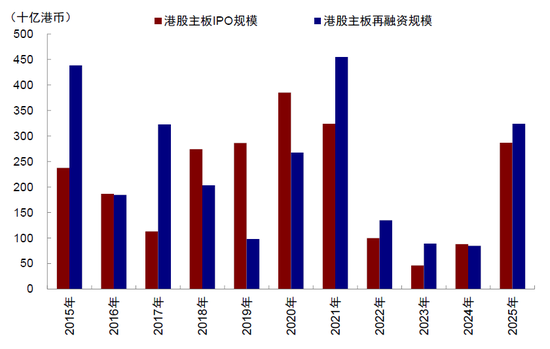

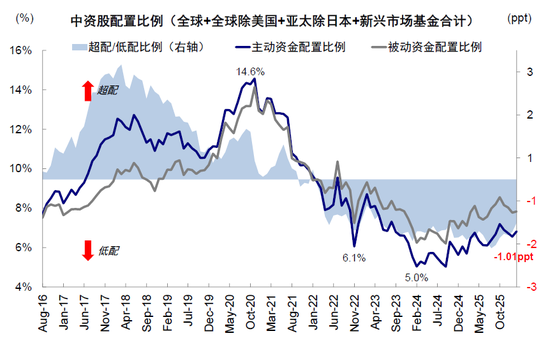

3)资金紧平衡下市场对于外资的期待:我们在《港股资金面透视》中测算,港股2026年资金面将转为“紧平衡”,除了南向资金因A股活跃和人民币升值可能少于去年(我们预期今年净流入在8500亿-1万亿港元 vs. 去年1.4万亿港元),IPO和再融资多于去年(或达1.1万亿港元 vs. 去年6000亿港元),因此市场普遍将外资视为重要增量力量。目前外资整体依然低配中国1ppt,相比欧美资金,中东资金显然更被寄予厚望。

图表:我们测算2026年港股资金面整体趋于紧平衡

资料来源:Wind,中金公司研究部

图表:2025年IPO与再融资规模分别都超过各自23、24年规模之和

资料来源:Wind,中金公司研究部

图表:EPFR显示当前全球主要类型主动资金整体仍低配中资股1ppt

资料来源:EPFR,中金公司研究部

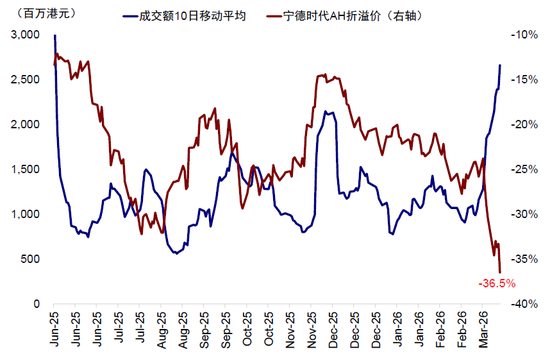

4)市场微观信号:部分外资和中东资金青睐的标的,如宁德时代AH溢价倒挂水平加深。

图表:宁德时代近期成交额快速攀升,其AH折溢价也快速下降创历史最低水平

资料来源:Wind,中金公司研究部

中东资金是否已经流入中国?有一些间接和微观流入中国香港的线索,但尚无大幅进入股市的证据

那么有无证据显示资金已经回流呢?综合EPFR资金、汇率与银行间流动性、港股成交等角度,短期有一些流入中国香港的间接线索(部分个股AH溢价倒挂加深),但尚未观测到资金大幅流入股市的直接证据(如整体市场成交和EPFR资金动向)。可能的解释是:中东资金的多元化配置过程本来就不会一蹴而就,期待在一两周之内就出现巨量流入本来就操之过急;又或者搬回中国香港作为落脚点的外部资金未必直接进入股市。具体来看,

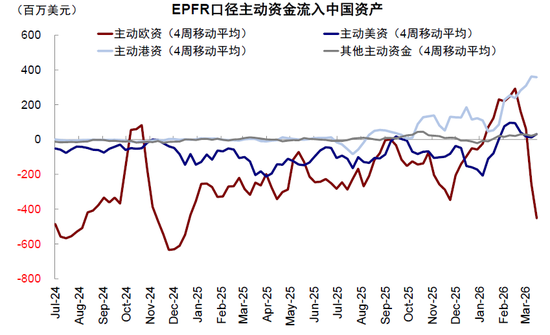

► EPFR资金:伊朗局势后,整体转为流出,主动港资和其他地区资金有流入。中东局势升级后,EPFR统计的主动外资转为流出,终结了年初以来连续7周的净流入。拆分不同来源资金可以发现,欧洲和美国主动资金是流出主力,这也符合地缘风险爆发后的一般规律,主动港资和其他地区资金有一定流入。不过,如果流入中国香港但并非流入港股市场的资金,EPFR数据则捕捉不到。

图表:但EPFR层面我们尚未观测到外资回流港股的迹象,其中欧洲资金流出规模最大

资料来源:EPFR,中金公司研究部

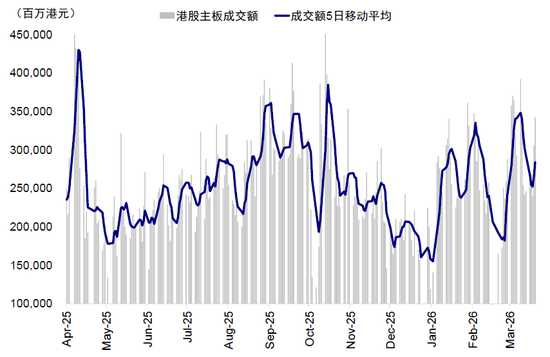

► 市场成交:整体市场成交并未放大,部分个股AH溢价和成交扩大。资金的大量涌入应该带来成交的扩大,尤其是港股,但港股上周日均成交规模从3月第一周的2513亿港元降至1875亿港元,A股也同样回落。对比之下,部分个股如宁德时代H股较A股溢价明显扩大,且成交也有放大,说明即便有资金入市,规模也没有大到影响整体市场的程度。

图表:港股市场成交同样如此,自三月上旬以来有所下滑

资料来源:Wind,中金公司研究部

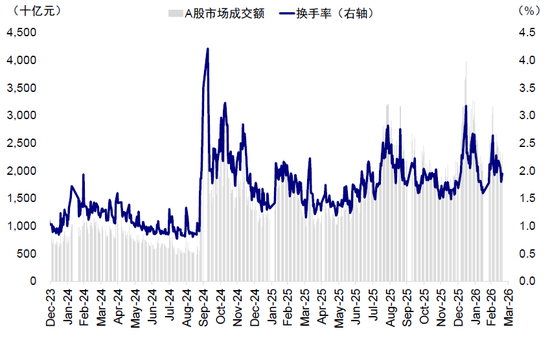

图表:A股市场成交额与换手率自3月初以来均有所下滑

资料来源:Wind,中金公司研究部

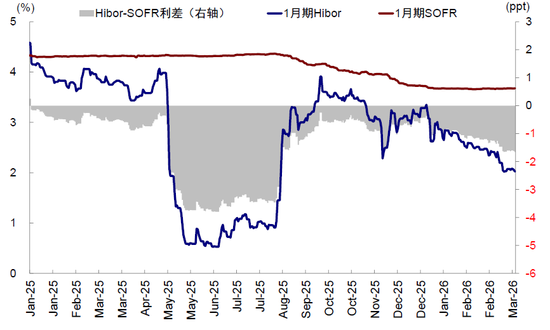

► 资金与汇率:Hibor下行且港币贬值,反映市场对港币需求偏弱。近期中国香港银行间利率Hibor持续下行(1个月Hibor从2月底的2.41%降至当前2.02%),虽然不能作为外资没有流入的直接证据,但也反映市场整体对港币的边际需求偏弱。

图表:香港Hibor利率近期持续下行,导致港美利差整体走廓

资料来源:Wind,中金公司研究部

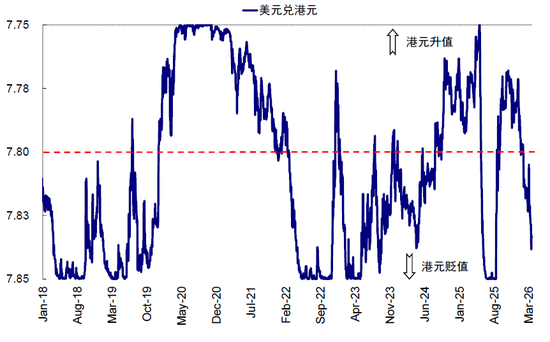

图表:不过在强美元背景下,港元兑美元汇率依然在贬值并向7.85弱方保证靠近

资料来源:Wind,中金公司研究部

中东资金回流的驱动力?外部资金的短期避险需求 vs. 本地资金的长期多元化配置诉求

当我们讨论中东资金时,不应泛泛而谈,而要针对不同属性来判断回流的动力与方向,可以更有的放矢。中东资金并非单一维度,可以粗略的划分为以中东为驻留地的外部资金和中东本地资金,前者可能受短期的避险需求影响更大,而后者更看重长期的多元化配置诉求,这也是判断其未来配置方向的关键:

► 第一类资金:以中东为驻留地的外部资金,如家族办公室、量化与其他类型机构、外资新设业务等。此类资金以私人资本为核心,一方面包括海湾地区王室以及传统实业家族在能源、地产、基建等领域的长期积累,另一方面迪拜和阿布扎比等金融中心崛起,中东地区得益于相对宽松的监管环境以及税收优势,吸引全球财富的聚集,成为家族办公室资金的主要增量之一。波士顿咨询集团数据显示,2024年在阿联酋登记的境外资产已增至约7000亿美元,其中亚洲资金占有一定体量,阿联酋当地M/HQ咨询公司负责人Yann Mrazek指出阿联酋注册的家族基金会中约四分之一具有亚洲背景[3]。资产配置层面,此类资金在布局稳定性和流动性较高资产的同时也积极布局私募股权、不动产等另类资产。当前中东地缘局势动荡,这类资金更有可能因为避险因素重新考虑区域布局,而中国香港依托国际金融中心地位以及中国经济的韧性与稳定性,有望成为此类资金的选择方向。但此类资金回流中国市场或优先选择将办公室落地中国香港,具体投资范围存在一定不确定性,未必直接就流入港股及A股市场。

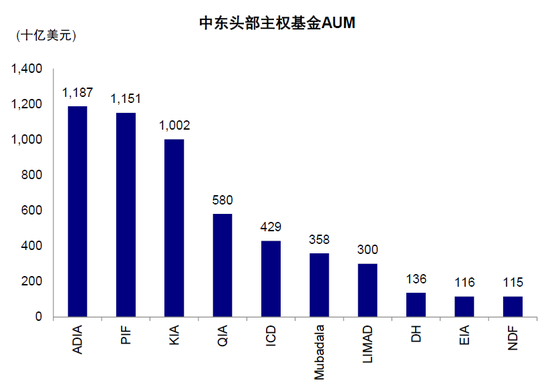

► 第二类资金:中东本地资金,如主权基金与全球配置资金。此类资金主要包括以沙特公共投资基金(PIF)、阿布扎比投资局(ADIA)等为代表的中东主权基金及大型机构资金。此类资金规模庞大,头部主权基金AUM突破万亿美元,多元化以及全球化配置特征显著,多数聚焦美国、欧洲等发达市场。以ADIA为例,其投资范围包括权益、债券、地产、私募股权等多个领域,北美地区配置比重达45%-60%,明显高于其他地区(欧洲15%-30%/新兴市场10%-20%/亚洲发达地区5%-10%)。此类资金体量大且可能更多为长期多元化配置诉求,短期结合EPFR数据、市场流动性及汇率等数据,尚未观测到明显回流证据。

图表:部分中东地区头部主权基金AUM超万亿美元

注:数据截至2026年3月资料来源:Global SWF,中金公司研究部

中长期维度,此类资金在多元化配置及风险分散的推动下,有增加对中国市场配置的可能性,主要核心逻辑包括以下三点:1)降低对美国市场的过度依赖,应对潜在的政策不确定性(如美国对等关税风险);2)中国资产估值处于全球相对低位,具备长期配置价值;3)产业协同需求,中国在新能源、先进制造等新质生产力领域的优势与中东“后石油时代”转型需求高度契合。但相较于第一类资金,这类资金的流入门槛更高,需要明确的长期回报预期、完善的市场机制与产业协同场景,其配置决策更理性、周期更长。

中东资金的中国配置图景?近年来积极参与IPO与定增,聚焦传统资源、新能源、高端制造与科技

综合上文讨论,中东资金更可能是长期的多元化配置而非短期急剧的大量涌入,更多是聚焦代表中国核心资产的新能源、高端制造和科技,而非无差别的投资。这从过去几年中东资金逐渐增加对中国的配置敞口、但又有明显偏好的特征是一致的。

► 近年来中东资金在中国市场参与度明显提升。过去一年的港股IPO基石投资者中,中东主权基金的身影尤为突出。例如科威特投资局(KIA)在去年5月宁德时代港股IPO中认购5亿美元基石股份,成为宁德时代港股发行最大的基石投资者之一。阿布扎比投资局(ADIA)2026年以来也连续成为了精锋医疗-B以及MINIMAX-W两家港股IPO的最大基石投资者。与此同时,今年2月港股上市的东鹏饮料中最大的基石投资者Al-Rayyan Holding背后的实际控制人也是卡塔尔投资局(QIA)。

图表:2025年以来中东主权基金在港股IPO基石投资表现火热

注:数据截至2026年3月20日资料来源:Wind,中金公司研究部

除了主权基金,其他中东背景资金在AH股IPO基石与定增配售等市场表现活跃,如去年比亚迪港股闪电配售中便出现了中东Al-Futtaim家族办公室的身影,阿布扎比财政部全资持有的CYVN Holdings当前也是蔚来汽车的第一大股东。

► AH股持仓情况:持仓规模约135亿美元,除传统资源外青睐新能源、高端制造以及科技赛道龙头。根据FactSet统计,截至2025年底,注册地在中东国家的投资机构(除以色列)持有中资股的规模约为135亿美元左右(约950亿元人民币)。其中,规模最大的为CYVN Investments,持有蔚来汽车超过25亿美元,持有中资股数量最多的机构为阿布扎比投资局与科威特投资局等主权基金。

考虑只有前十大股份才列入统计,实际持仓规模应该更大。以ADIA为例,其2024年报披露的新兴市场股票持仓约占其资产总规模(1.19万亿美元)的7%-15%[4],即超过800亿美元。当前中资股在MSCI新兴市场指数的权重占比约20%,因此仅ADIA一家持有中资股规模应该就超过150亿美元。

进一步的,我们可以通过分析部分代表性机构的重仓情况,观察中东资本在中国布局的思路与偏好。以阿布扎布投资局和科威特投资局为例,

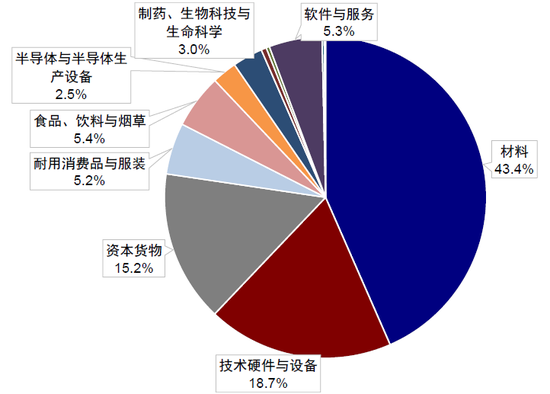

1)阿布扎比投资局(ADIA):2025年以来现身54家A股前十大流通股东,持仓市值超170亿元,青睐传统资源与制造业细分领域龙头。结合FactSet以及Wind披露的ADIA中资股直接持仓情况来看,已披露部分中的AH两地持股规模超170亿元。其中A股主要持仓集中在材料(43.4%)、技术硬件与设备(18.7%)以及资本品(15.2%)等细分领域的龙头企业。第一重仓股为紫金矿业,截至2025年中持仓规模约34亿元,并在近年来持续加仓。与此同时,制造业龙头如京东方A、九号公司-WD以及恒立液压等均为其长期持有并重仓的标的。

图表:可拆解部分中,ADIA近年来在A股持仓行业分布集中在材料、技术硬件与资本品

注:数据截至2026年3月20日资料来源:Wind,中金公司研究部

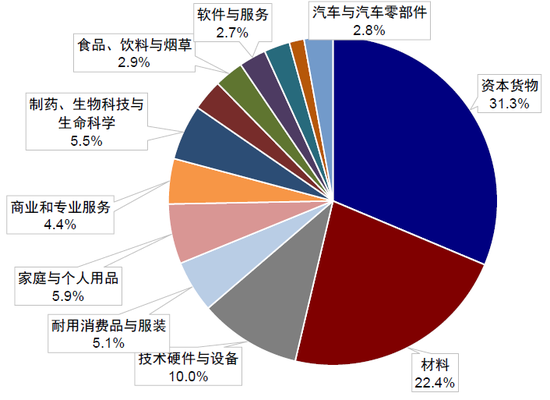

2)科威特投资局(KIA):同期现身31家A股前十大流通股东,持仓市值近160亿元。从FactSet以及Wind披露的KIA中资股直接持仓情况来看,已披露部分中的持股规模近160亿元。除了上文中提到它在去年成为宁德时代港股IPO最大基石投资者外,与ADIA类似,KIA在A股的主要持仓同样集中在资本品(31.3%)、材料(22.4%)以及技术硬件与设备(10.0%)等领域,其中恒立液压与东方雨虹等均为其长期持有并重仓的标的。

图表:与ADIA类似,科威特投资局持仓同样关注资本品、材料与技术硬件,但相对更为分散

注:数据截至2026年3月20日资料来源:Wind,中金公司研究部

总结而言,中东主权基金对于中国资产的投资逻辑,除了例如紫金矿业与宝丰能源等传统资源产业外,同样关注包括1)新能源:具备全球竞争力的新能源产业链龙头,契合中东除传统能源外的能源转型需求;2)高端制造:结合中国制造硬实力,分享中国国产替代红利,解决自身转型痛点;以及3)科技赛道:AI基础设施+应用+硬科技,与中东资金全球布局科技赛道逻辑一脉相承。

中东资金有可能抛售资产造成冲击么?短期尚无迹象,取决于霍尔木兹海峡局势趋久造成的财政压力

除了回流中国之外,中东资金也持有大量其他资产,如美债、美股等。极端情形下,财政收入压力是否会引发这类资产抛售、进而导致次生风险,同样是需要关注的重点。

如何分析中东资金潜在的减持压力?中东主要产油国的财政收入高度依赖石油出口。沙特财政收入中石油财政的占比约六成、科威特约八成,阿联酋未公布其石油财政占比,但石油相关产业占其GDP约两成。以上述比例结合2026财年预计财政收入规模,我们估算中东三国石油财政收入规模约2000-2500亿美元。

霍尔木兹海峡局势趋久,中东各国面临压力有多大?考虑霍尔木兹海峡基本承担了中东产油国主要的石油出口(据IEA数据,通行规模约2000百万桶/日[5]),极端情况下,如果霍尔木兹海峡局势持续一年,目前沙特与阿联酋的替代运输方案或能解决其中550百万桶/日的运输(约25-30%)。假设届时中东地区石油现货出售价约在125美元/桶左右(以2026年3月阿曼现货油价均值为假设,较2020-2025年布油均价约75美元/桶提升超过60%),霍尔木兹海峡封锁对中东三国石油财政或形成折年约1000亿美元的“缺口”。另一方面,当前中东三国外汇储备总规模约7600亿美元左右。综上,若单纯以抛售外汇储备从而应对潜在的石油财政缺口,简单测算下大约可维持约7-8年时间。因此,正常情况下,中东各国在短期内直接减持资产的压力可控,但极端情形下的风险值得关注。短期看,EPFR数据显示,近期资金有边际流出美股美债的迹象,但规模不大,明显小于去年对等关税时的流出;同时近期美元指数上行,也不支持资金大幅流出。

图表:近期资金存在边际流出美股美债的迹象,但规模尚不大

资料来源:EPFR,中金公司研究部

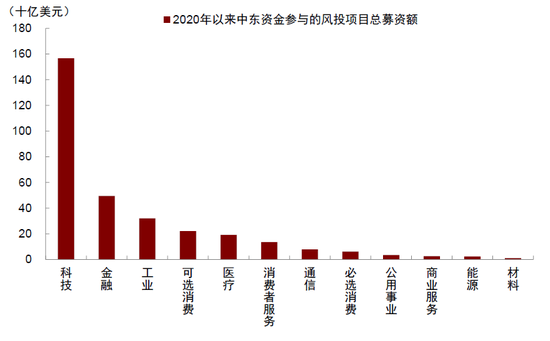

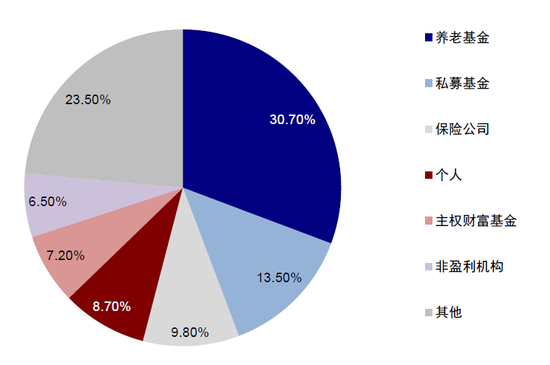

中东资金主要持有哪些资产?1)高流动性资产如美债、美股。根据美国财政部TIC数据,截至2026年1月,沙特、阿联酋与科威特共持有约3000亿美元规模的美债;截至2025年6月,中东三国共持有约8000亿美元规模的美股[6]。2)风投、私募信贷等低流动性资产。根据FactSet统计,2020年以来中东资金(不含以色列)参与的风投项目总规模约3000亿美元,其中2000亿美元投向美国项目;行业上主要是AI为代表的科技类资产。这类资产流动性偏弱、退出周期较长,极端情况下若有减持压力也会传导至美国私募信贷市场。根据BIS数据,主权基金是私募信贷的主要投资者,占比7.2%;iconnections则显示,其平台中近14%对私募信贷感兴趣的投资者来自欧洲、中东和非洲地区(EMEA)[7]。私募信贷中,投向人工智能领域的资金规模约2000亿美元,占全部资产的9%左右[8],是AI领域重要的融资渠道。

图表:2020年以来,中东资金参与的风投项目募资总额约3000亿美元,主要集中在科技行业

注:中东资金所在国主要包括:巴林,埃及,伊朗,伊拉克,约旦,科威特,黎巴嫩,阿曼,巴勒斯坦,卡塔尔,沙特,叙利亚,阿联酋和也门,不含以色列,数据截至2026年3月20日

资料来源:FactSet,中金公司研究部

图表:主权基金是私募信贷重要的投资者之一

注:数据截至4Q21资料来源:BIS,中金公司研究部

从历史经验看,类似的地缘风险升温阶段,中东资金也出现减持美债的压力。我们参考历史上类似地缘场景下的资金流动特征,辅助判断当前地缘局势下中东资金的潜在减持风险。此处我们主要复盘了三次石油危机以及2025年对等关税的资金表现,具体看:

1)石油危机:中东资金配置调整显著,持有美债规模明显下降。上世纪70年代至90年代,中东地区先后爆发三次石油危机,其中70年代前两次石油危机爆发,国际油价由此前2美元以下的低位水平快速上涨至40美元左右,导致全球开启滞胀时代,且第二次石油危机期间,美联储为压制通胀采取激进紧缩政策,导致美国及全球经济回落。90年代初期,海湾战争触发第三次石油危机,原油价格由15美元快速抬升至36美元,沙特快速增产以及地缘冲突短时间完结背景下油价快速见顶回落,对经济冲击较为温和。在三次石油危机期间,中东资金出现较为显著的配置调整。前文我们指出地缘冲突或加大产油国财政负担,导致财政平衡线大幅上移,迫使部分减持海外资产。以沙特为例,三次石油危机影响下,财政整体紧平衡,且财政盈余持续下滑,1991年财政亏损超1700亿里亚尔。同期根据TIC数据回溯,中东地区主要国家持有的美债规模出现不同程度下降,其中第二次石油危机中,沙特阿拉伯以及科威特持有美债规模较前期高点下滑约20亿美元左右,下滑幅度约25%/65%;第三次石油危机沙特减持美债规模超百亿美元,沙特、阿联酋及科威特三国减持幅度约40%左右。此后,由于石油美元体系较为稳固,地缘冲突缓解后,中东国家持有美债规模再度提升。

2)对等关税:中东国家持有美债规模仅小幅下滑,变化不大。2025年4月美国对等关税落地,冲击全球贸易体系,中东产油国对美出口成本抬升。同时,特朗普上任以来政策组合引发全球对于美国经济前景以及政策不确定性担忧,全球投资者开启新一轮“地缘再重估”。期间沙特、阿联酋等主要中东国家持有美债规模有所下滑,但由于近年来中东产油国持有美债规模持续增长,整体减持幅度低于10%,影响相对有限。

结论:短期回流规模不大且未必进入股市,长期有多元化配置和产业投资需求

综合上文的分析,我们认为:1)短期来看,不排除有部分以中东为驻留地的外部资金因避险考虑回流,但从各维度的数据看,目前规模不大且未必直接进入股市。2)中长期维度,在多元化配置需求和产业投资导向下,中东本地资金仍有增加中国资产配置的可能,依托中国香港国际金融枢纽布局中国资产。但是更长期视角、且投资也更加聚焦核心资产,如新能源、高端制造、核心资源及科技赛道龙头,契合中东分散配置、产业转型与长期价值投资需求。

此外,也需要关注冲突长期化风险下,中东各国面临财政压力下减持资产可能带来的次生冲击。

[1]https://news.qq.com/rain/a/20260309A02GL000

[2]https://wallstreetcn.com/livenews/3072513

[3]https://wallstreetcn.com/articles/3767546

[4]https://www.adia.ae/en/pr/2024/index.html

[5]https://www.iea.org/about/oil-security-and-emergency-response/strait-of-hormuz

[6]https://ticdata.treasury.gov/Publish/shlptab1.html

[7]https://iconnections.io/insights/august-investment-newsletter-global-flows-local-focus/

[8]https://www.bis.org/publ/bisbull120.pdf

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:凌辰