来源:一观大势

作者:方奕/郭胤含/田开轩/苏徽

核心观点:微观交易冲击不会很长,当前位置不宜盲目杀跌,中国股市有望出现重要底部与击球区。中国支持性的宽松立场与多元化储备/多元化增长,有助更快打破风险叙事。

投资要点

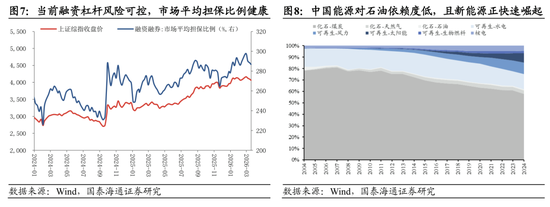

▶中国股市有望出现重要底部与击球点,稳定是底色,信心是关键。上证指数跌破关键点位,尽管沪深300与创业板指回调不多,但实际上分化极大,全A平均调整接近9%,中证1000下跌10%。近期的市场调整,有两个原因:第一,通胀风险与金融收缩预期。不明朗的美伊走向,其引起的能源大通胀,并衍生金融收缩担忧。第二,股市微观交易结构松动。尽管外部冲突对中国影响逻辑上并不直接,但不明朗的形势预期令市场风险承担意愿降低。近期股债同步调整,固收+类产品浮盈数收窄,浮亏面加大的情景对负债相对刚性且年初以来仓位较高的机构形成投资约束。微观交易冲击的影响我们预计时间不会很长,当前位置不宜盲目杀跌,中国股市有望出现重要底部与击球区。通胀风险虽仍有待过峰,也应看到中国资产既有科技生产力提高,也有相对稳定的安全形势、经济社会与资本市场,中国多元化的能源储备与多样化的增长,即便从全球看也是稀缺的。

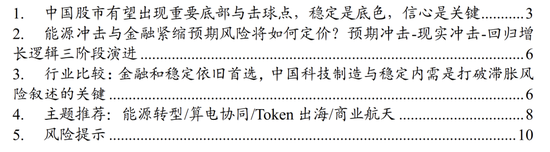

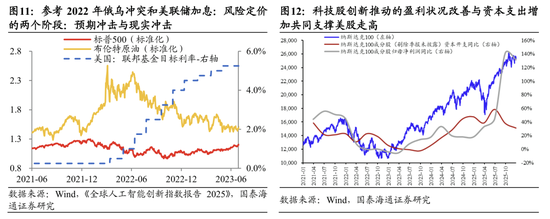

▶能源冲击与金融紧缩预期风险将如何定价?预期冲击-现实冲击-回归增长逻辑三阶段演进。在我们近期的路演中,部分投资者表达了对能源价格冲击与金融紧缩预期的深度担忧。一个重要的历史参考是,2022年美股在俄乌冲突与数次实质性美联储加息中波折,但也表现出极强的韧性与反弹,并未崩溃。风险定价总体分为三个阶段:第一阶段,预期冲击。2022年3-6月,俄乌冲突爆发,石油价格飙升,美联储同月启动实质加息,美国股市下跌;第二阶段,现实冲击。2022年6月后,俄乌冲突虽持续但烈度不再上升,油价开始高位下降,风险定价基本结束。但由于通胀粘性和美联储加息,美国股市总体处于反弹和震荡。第三阶段,回归增长逻辑。2023年1月起,美国AI产业积极进展,资本开支与业绩上升带动股市走高。在这个过程中,能够得出两个关于市场定价的启示:1)风险定价并不是要看到风险的结束,而是当烈度不再上升,风险定价结束。2)风险定价结束后,关键在于市场自身是否具备增长能力。眼下,美国对通胀容忍度或更高,中国央行也强调了支持性的货币立场,宽松确定性更强与中国加大科技投入与稳定内需,有助更快打破风险叙事。

▶行业比较:金融和稳定依旧首选,中国科技制造与稳定内需是打破滞胀风险叙述的关键。1)金融与稳定板块:市场重要稳定器,高股息率有配置价值,推荐:银行/电力/高速公路/煤炭。2)科技制造与能源转型:中国具有全球竞争力与成本优势的资本品与设备类公司受益能源冲击与转型,推荐:电力设备/新能源车/工程机械。AI空间广阔,2026年中国加大科技投入,有望推动国产线加速增长。推荐:半导体/通信设备/机械设备。3)内需价值:政策部署稳定投资,叠加通胀回升有望拉动补库需求,推荐:建材/建筑/酒店/大众品。

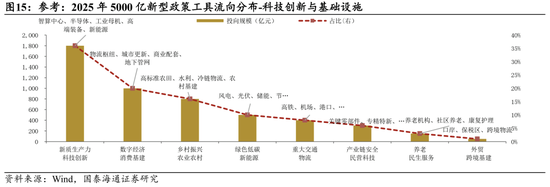

▶主题推荐:1、能源转型:地缘冲突扰动关键能源供应,政策聚焦新型能源体系构建与未来能源,看好电力电网/新型储能/核聚变能。2、算电协同:打通算力、电力与源网荷储一体化通路,看好算力设施、电网数字化与绿电算力运营商。3、Token出海:国产大模型全球调用量领先,看好大模型/AIDC/国产算力。4、商业航天:打造航空航天新兴支柱产业,看好中大型火箭制造与发射服务产业链。

▶风险提示:海外经济衰退超预期,全球地缘政治的不确定性。

目录

01

中国股市有望出现重要底部和击球点,稳定是底色,信心是关键

中国股市有望出现重要底部与击球点,稳定是底色,信心是关键。上证指数跌破关键点位,尽管沪深300与创业板指回调不多,但实际上分化极大,全A平均调整接近9%,中证1000下跌10%。近期的市场调整,有两个原因:第一,通胀风险与金融收缩预期。不明朗的美伊走向,其引起的能源大通胀,并衍生金融收缩担忧。第二,股市微观交易结构松动。尽管外部冲突对中国影响逻辑上并不直接,但不明朗的形势预期令市场风险承担意愿降低。近期股债同步调整,固收+类产品浮盈数收窄,浮亏面加大的情景对负债相对刚性且年初以来仓位较高的机构形成投资约束。微观交易冲击的影响我们预计时间不会很长,当前位置不宜盲目杀跌,中国股市有望出现重要底部与击球区。通胀风险虽仍有待过峰,也应看到中国资产既有科技生产力提高,也有相对稳定的安全形势、经济社会与资本市场,即便从全球看也是稀缺的。中国多元化的能源储备与多样化的增长。

02

能源冲击与金融紧缩预期风险将如何定价?预期冲击-现实冲击-回归增长逻辑三段式演进

能源冲击与金融紧缩预期风险将如何定价?预期冲击-现实冲击-回归增长逻辑三阶段演进。在我们近期的路演中,部分投资者表达了对能源价格冲击与金融紧缩预期的深度担忧。一个重要的历史参考是,2022年美股在俄乌冲突与数次实质性美联储加息中波折,但也表现出极强的韧性与反弹,并未崩溃。风险定价总体分为三个阶段:第一阶段,预期冲击。2022年3-6月,俄乌冲突爆发,石油价格飙升,美联储同月启动实质加息,美国股市下跌;第二阶段,现实冲击。2022年6月后,俄乌冲突虽持续但烈度不再上升,油价开始高位下降,风险定价基本结束。但由于通胀粘性和美联储加息,美国股市总体处于反弹和震荡。第三阶段,回归增长逻辑。2023年1月起,美国AI产业积极进展,资本开支与业绩上升带动股市走高。在这个过程中,能够得出两个关于市场定价的启示:1)风险定价并不是要看到风险的结束,而是当烈度不再上升,风险定价结束。2)风险定价结束后,关键在于市场自身是否具备增长能力。眼下,美国对通胀容忍度或更高,中国央行也强调了支持性的货币立场,宽松确定性更强与中国加大科技投入与稳定内需,有助更快打破风险叙事。

03

行业比较:金融和稳健依旧首选,中国科技制造与稳定内需是打破滞涨风险叙述的关键

行业比较:金融和稳定依旧首选,中国科技制造与稳定内需是打破滞胀风险叙述的关键。1)金融与稳定板块:市场重要稳定器,高股息率有配置价值,推荐:银行/电力/高速公路/煤炭。2)科技制造与能源转型:中国具有全球竞争力与成本优势的资本品与设备类公司受益能源冲击与转型,推荐:电力设备/新能源车/工程机械。AI空间广阔,2026年中国加大科技投入,有望推动国产线加速增长。推荐:半导体/通信设备/机械设备。3)内需价值:政策部署稳定投资,叠加通胀回升有望拉动补库需求,推荐:建材/建筑/酒店/大众品。

04

主题推荐:能源转型/算电协同/Token出海/商业航天

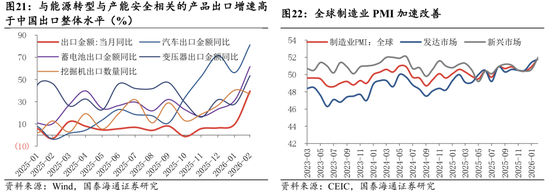

1、能源转型:安全为基,转型为势,看好受益清洁能源转型的新型能源基础设施、先进能源装备与未来能源

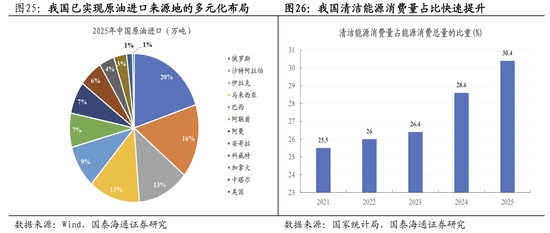

投资建议:安全与转型共振,新型能源体系构建有望加速。“十五五”规划纲要指出加快构建清洁低碳安全高效的新型能源体系,建设能源强国。实施非化石能源十年倍增行动,并在保障国家经济安全章节提出强化能源资源供应保障。地缘冲突扰动关键能源供应安全,政策聚焦新型能源体系建设与培育发展未来能源。把握新型能源基础设施、能源装备与未来能源投资机会。

方向一:受益重大能源工程投资加码的电力电网/风光水核/新型储能等能源基础设施投资;

方向二:受益关键技术与场景突破的绿氢/核聚变能。

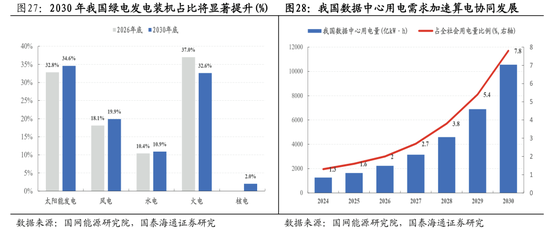

2、算电协同:打通算力、电力与源网荷储一体化通路,看好算力设施、电网数字化与绿电算力运营商

投资建议:绿电与算力协同布局,引领新型基础设施投资。2026年全国两会政府工作报告提出,实施超大规模智算集群、算电协同等新基建工程。“十五五”规划纲要提出,加快国家枢纽算力设施集群建设,推动绿色电力与算力协同布局。绿电装机提升需要大负荷消纳新场景,算力扩张面临电力成本与灵活供应约束,算电协同打通算力、电力与源网荷储一体化通路。

方向一:受益大规模智算集群建设的HVDC/液冷/储能等;

方向二:受益电网数字化改造的智能电网/虚拟电厂;

方向三:绿电与数据中心运营商。

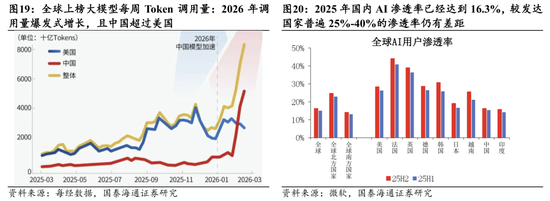

3、Token出海:国产大模型全球调用量大增,中国模型资源嫁接全球AI需求,看好头部模型公司/AIDC电力设备/国产算力

投资建议:中国模型资源嫁接全球AI需求,我国AI产业将逐步构建起电力-算力-模型-应用的体系化优势。2026年政府工作报告指出,打造智能经济新形态,深化拓展“人工智能+”,推动重点行业领域人工智能商业化规模化应用。“十五五”我国将强化算力算法数据高效供给,促进模型算法迭代创新,全方位赋能千行百业。国产大模型具备人才、电力等显著优势,模型评分领先,在海外市场具备较强竞争优势,且全球化布局也是多数头部模型厂商战略部署,我国AI产业将逐步构建起电力-算力-模型-应用的体系化优势。

方向一:具备大模型全球领先优势,受益Token调用量提升的国产大模型公司;

方向二:AIDC电力设备/算力租赁/国产GPU;

方向三:具备流量入口优势与用户粘性,持续加码资本开支且产品成熟度高的互联网平台公司。

4、商业航天:低轨卫星互联网组网有望加速,新技术突破与发射场站补短板共振,看好航天新基建/应用新场景/前沿新技术

投资建议:低轨卫星互联网组网有望加速,新技术突破与发射场站补短板共振。“十五五”规划纲要提出,加快航空航天等战略性新兴产业发展,加快低轨卫星互联网组网。2025年,中国共完成92次航天发射任务,其中商业航天发射(含拼车和搭载)51次,占比55.4%。预计2030年我国年卫星发射需求较2024年增长10余倍,亟待解决运力不足与成本短板。可重复使用/大型液体火箭新技术突破、发射场建设加速、终端应用场景落地共同推动商业航天产业规模化发展。朱雀三号计划于2026年第二季度再次开展回收试验,并根据回收试验情况争取于第四季度尝试首次回收复用飞行。民营火箭制造公司融资与商业化进程加速。

方向一:受益火箭发射与融资提速的中大型可复用液体火箭与低轨卫星制造;

方向二:受益基础设施建设加码的发射场站/特燃特气。

05

风险提示

风险提示:海外经济衰退超预期,全球地缘政治的不确定性。

责任编辑:王珂