一、大势上,正在被市场定价的“滞胀”和“冲突烈度升级”,或并非本轮冲突演绎的终局

本周,随着美伊局势未见缓和迹象,两大核心担忧引发市场集中调整、结构快速轮动。一方面,市场开始定价冲突僵持更长时间、油价中枢维持高位带来的“滞胀”预期,以及由此引发的美联储推迟降息、甚至转向加息的流动性收紧压力,成为近期各类资产定价的主要矛盾;另一方面,市场在结构上也在跟随冲突烈度的边际变化快速轮动,冲突烈度升温时防御类资产占优、降温时又转向科技股引领修复。

对于市场当前的两个核心担忧——经济“滞胀”与“冲突烈度升级”,以及由此可能引发的股市系统性调整风险,我们认为这或许并非本轮冲突演绎的终局。近期市场集中调整已计价相当程度的悲观预期,后续反而存在较大“预期差”,有望构成调整后市场修复的契机。

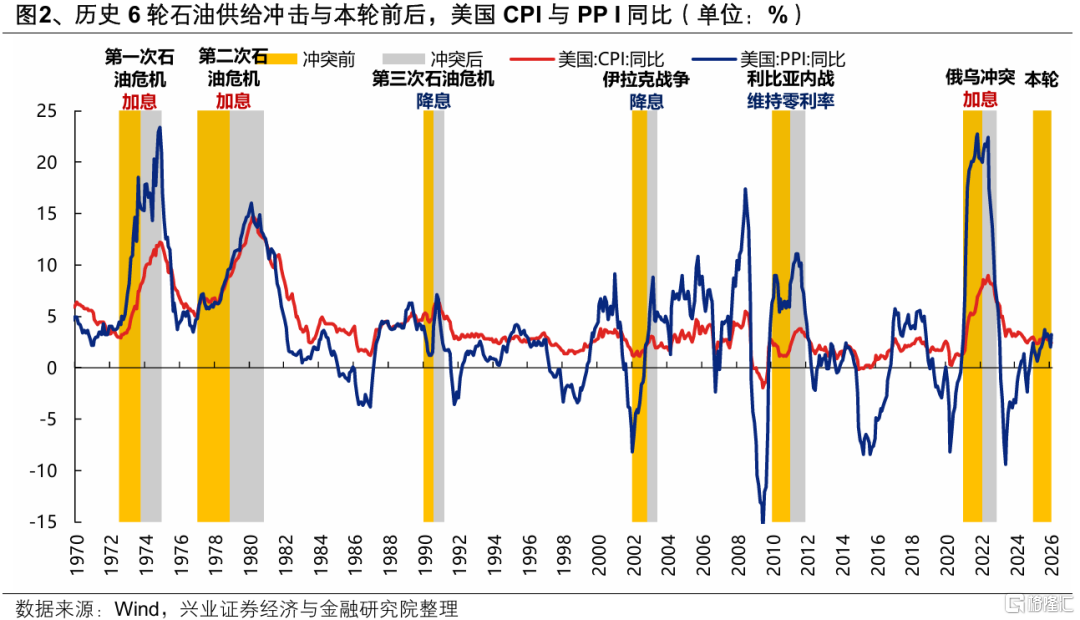

首先,对于高油价对经济、通胀和政策取向的传导,市场当前倾向于与美国1970年两次石油危机和2022年俄乌冲突的悲观情形作对比。但我们认为,无论是从经济周期所处位置、经济与通胀对于油价的敏感度、还是物价持续回升的需求支撑来看,本轮均存在明显差异:

第一,前两次石油危机和俄乌冲突之前,美国本身已处于通胀上行压力较大的经济周期当中,这直接影响到高油价冲击后美联储的货币政策取向,而本轮冲击之前通胀压力整体可控,后续选择加息的概率也在降低。前两次石油危机和俄乌冲突之前,美国均已处于通胀上行周期,且CPI同比均已升至5%以上高位,这也直接导致高油价冲击之后,美联储将抗通胀置于优先位置、选择通过加息来应对通胀压力,进而对权益资产形成较大压制。而本轮冲击之前,美国CPI同比仍处在2.4%的低位水平,历史上与这一水平相近的2003年伊拉克战争、2011年利比亚内战,甚至较本轮通胀水平偏高的第三次石油危机期间,美联储均认定当时通胀压力整体可控、延续宽松货币政策周期,从而在在中长期提振权益资产表现。

第二,当前与前两次石油危机最大的不同,在于美国经济和通胀对于油价的敏感程度已在大大减小,油价作为单一变量主导经济、政策和大类资产价格的时代已经过去。随着石油危机后美国推进能源转型、叠加2010年页岩油技术突破后,美国已从全球最大原油进口国转为净出口国,CPI中能源的权重也在大幅下降,高油价对其经济和通胀的冲击已在趋于温和,油价作为单一变量主导经济、政策和大类资产价格的时代已经过去。

第三,与2022年俄乌冲突时期居民需求旺盛、价格传导顺畅不同,当前美国PPI向CPI的传导缺乏足够的需求支撑,进一步减缓了高油价对于通胀的传导压力。2022年之前,美国居民受益于大规模直接现金补贴,疫情缓解后消费需求迅速释放,上游高油价得以顺畅传导至消费终端价格。而参考2011年,全球金融危机后居民需求依然疲弱,尽管高油价推动美国 PPI 大幅上行,但向CPI的传导有限。本轮来看,经历2022年以来持续的高利率压制后,居民消费能力偏弱,后续PPI向CPI的顺畅传导缺乏足够的需求支撑,而美联储货币政策路径的核心判断依据仍在于CPI。当前市场仅因2月美国PPI上行便预期后续通胀压力显著加大,背后隐含着较大“预期差”。

因此,以上三个方面的差异意味着,“滞胀”或并非本轮最终的基准情形,美联储短期“边走边看”、下半年继续降息依然是大概率,当前市场过度悲观的政策预期有望逐步修复。根据兴证宏观团队测算,若WTI油价自3月起维持在70/80/90/100美元/桶至年底,则今年美国CPI同比中枢约为2.87%/ 3.08%/3.30%/3.51%。考虑到3.5%是当前联邦基金利率的下限,通胀压力整体可控,美联储短期“边走边看”、下半年继续降息依然是大概率。当前来看,CME期货隐含的首次降息时点已经推迟至明年9月,并且隐含了一定的加息预期,较基准情形已经计入了较大的悲观预期,后续降息预期回升后,权益资产的修复空间也在打开。

对于国内而言,前几次石油供给冲击中A股的调整,核心在于内部通胀压力走高后国内货币政策主动收紧(2003年、2011年),或海外大幅加息叠加国内需求疲软形成的“内外交困”(2022年)。本轮来看,美联储延续宽松仍是基准情形,国内通胀压力不大意味着货币政策没有主动收紧的风险,且适度的通胀无论对于名义经济还是企业盈利修复均形成偏积极支撑,支撑本轮牛市的分子和分母端根基没有发生显著变化。

最后,对于本轮冲突后续的推演,我们维持当前“冲突的升级是为了更好的降级”的判断,短期冲突烈度的升级,或许在后续会酝酿出降级的契机。伴随美国威胁炸毁发电厂,增兵夺岛、最后通牒等的极限施压逻辑和伊朗封锁红海、反应石油设施等的对等报复预期,短期市场更容易走出地缘溢价扩张的逻辑,但中期看,地缘溢价的扩张未必一帆风顺。当前美国的政治目标已经从推动伊朗政权更迭,退而求其次到解封霍尔木兹海峡,而谈判比胜利更容易实现这一目标。因此当前的增兵也好、夺岛也罢,本质都是对伊朗实施极限施压,以促成海峡解封的最终目的。因此,冲突烈度持续失控升级或并非本轮事态的终局,谈判才是基准走向。如若短期冲突烈度继续扩大,高油价的压力和美军战术上的逆风可能催化出特朗普更大的谈判意愿,反而在酝酿两方走向谈判桌的降级契机。

总结来看,近期市场调整主要源于两大担忧:一是经济 “滞胀” 风险,二是“冲突烈度升级失控”风险,而这两者或许都并非本轮冲突演绎的终局。短期而言,冲突烈度的升级反而酝酿事态降级的契机,意味着市场反攻的号角往往就在情绪最悲观之时悄然吹响;中长期,“滞胀”可能是本轮经济走向的最悲观情形,但或并非基准情形,当前市场对此计价相当程度的悲观预期,构成了市场中长期修复的基础。

二、结构上,市场已经替我们选择了方向,业绩期仍是“以我为主”聚焦景气确定性

结构上,市场实际上已经替我们选择了“乱中取胜”的方向。我们统计了美伊冲突以来A股表现居前的细分行业,可以归纳为以下三条线索:

业绩确定性强、景气逻辑过硬的方向:以北美算力链(通信设备、元件)为代表;

油价中枢上移后,确定性受益的能源替代及价格传导方向:新能源产业链(电池、新能车、光伏、风电)、煤炭、公用事业(电力、燃气)、农产品等;

内需、防御主导的避险方向:银行、食饮、家电、基建等。

而当前市场关注度较高、与油价相关性较强的“涨价链”(以石油、化工为代表),反而一部分表现落后、一部分波动较大,持有体验均算不上好。背后,一方面是跟随冲突边际走向、情绪主导放大了短期波动,另一方面是部分资金选择兑现年初以来的浮盈;更重要的是,不少由油价带动涨价的品种,价格上涨本质上反映的是成本抬升,油价上行反而可能侵蚀行业利润(尤其石油中下游环节)。这也意味着,随着业绩披露期临近、市场更重“现实”之后,市场交易的不单纯是油价上涨带动的涨价情绪,而更聚焦于油价高位运行下,景气具备确定性、能够真正受益的品种。

往后看,随着外部扰动对A股冲击逐步减弱、业绩期市场更加聚焦景气,我们对后续结构上有三个推演:1)对于景气科技和出海链品种,在前期集中定价地缘风险和流动性收紧预期带来的折价后,由于自身具备独立产业趋势、且基本面本身受油价影响较小,业绩期反而有望凭借独立景气,成为市场逐步聚焦的确定性方向,更多绩优方向有望表现;2)对于涨价链品种,随着一季度涨价线索大幅增多,整体景气有望得到财报验证,是科技成长之外一条不容忽视的线索,但内部大概率将依据景气出现分化,尤其是对于石油带动涨价的品种;3)对于单纯依靠避险情绪驱动的部分红利和内需品种,如果财报季无法验证景气,随冲突降级,后续超额受益大概率将逐步回落。

配置上,通过年初以来2026年盈利预测上修情况,筛选一季报有望表现较好的方向,主要集中在:

AI:硬件(消费电子、元件、计算机设备、通信设备、电子化学品)、软件(游戏、数字媒体、IT服务);

先进制造、出海链:新能源(电池、光伏、风电)、军工(航海装备)、机械设备(轨交设备、专用设备、工程机械)、商用车、家电零部件、医疗服务;

周期涨价链:有色、煤炭、钢铁、化工(橡胶)、建材(玻璃玻纤)、航运港口、燃气;

消费&金融:农业、商贸零售、饰品、券商等;

上述细分方向中,年初以来涨幅偏低的行业主要包括:北美算力链(通信设备、元件)、AI中下游(游戏、数字媒体、计算机)、制造&出海链(消费电子、电池、商用车、家电零部件、创新药)、周期&涨价链(有色、钢铁、农产品、燃气)等。其中,从油价上行受益角度,首推兼具出海景气逻辑与能源替代逻辑的新能源,周期&涨价链中景气上修的煤炭、农产品、燃气也可继续关注;从景气确定性角度,建议关注北美&国产算力链(CPO、PCB、国内半导体产业链)、以及“AI颠覆”交易下具备较大预期差的AI中下游(游戏、数字媒体等AIGC受益领域,以及云服务涨价带动的计算机细分领域);从低位角度,建议关注此前已调整较多的创新药。

风险提示

经济数据波动,政策宽松低于预期,美联储降息不及预期,地缘局势升级等。

注:本文选自兴业证券研究报告:《何时吹响反攻号角?》

分析师 :张启尧 S0190521080005、胡思雨 S0190521110003、张倩婷 S0190521110002、程鲁尧 S0190521120004、张 勋 S0190520070004、吴 峰 S0190510120002