近年来,随着理财规模的快速增长,部分银行的管理、内控问题频出,各类罚单不断,还有高管涉刑的案例也有发生。

近日,本报记者接到多名工行储户反映,工商银行潍坊分行旗下支行原高管刘芳在任职期间,长期利用职务之便,通过吸收客户资金不入账、虚构理财产品、骗取质押贷款等手段,涉案金额超5.6亿元,造成数十名客户巨额财产损失。最终,刘芳因吸收客户资金不入账罪、诈骗罪等被判有期徒刑十七年六个月。

目前,刘芳正处于服刑中,但受害储户的民事追赔却有些路漫漫,先后有8名受害者在等待中离世。就相关情况,本报记者向工商银行方面发去采访提纲,截至发稿前未获该行的回复。

1

员工吸收客户资金不入账

2025年11月,法院出具的终审裁定书还原了刘芳的作案经过。

裁定书披露,刘芳于2005年4月至2020年3月在工商银行工作,自2010年5月先后担任工商银行潍坊北海花园支行行长、潍坊奎文支行财富中心主任、潍坊坊子支行营业室主任等职务,其间曾负责理财产品管理业务。

在担任上述职务期间,刘芳多次在“天津贵金属交易所”“江苏新沿海商品交易中心”“大圆银泰商品交易所”等交易平台进行贵金属投资交易,并在“豪爵”“坦克”“激石”等交易平台进行外汇投资交易。

为逃避监管,刘芳使用胡某某等个人及多家公司的账户进行资金往来。为方便拓展业务、向客户展示身份地位,刘芳个人雇佣胡某某协助其办理业务,并为胡某某购置工商银行制式服装,安排胡某某在其所在工作场所办公。

值得注意的是,判决书揭示银行内部并非毫不知情。

据法院出具的一、二审判决书等,证人胡某某在证言中提及,他当时在工行坊子支行帮着营销,受刘芳雇佣,同时穿银行制服。“行里的人都知道,行长孟某某曾调度其在行里的业绩。”

由于刘芳长期从事个人金融业务,其职务逐步上升,一些储户长期找她办理个人理财业务,并形成了长期稳定信任的关系。

2013年7月起,刘芳为了利用客户资金进行个人操作的贵金属、外汇投资,当客户到工商银行营业场所找她购买理财产品时,不履行工作职责、违反工商银行理财产品的购买流程规定,利用客户对其身份、职务的信任,代替客户登录网银、手机银行进行资金划转。

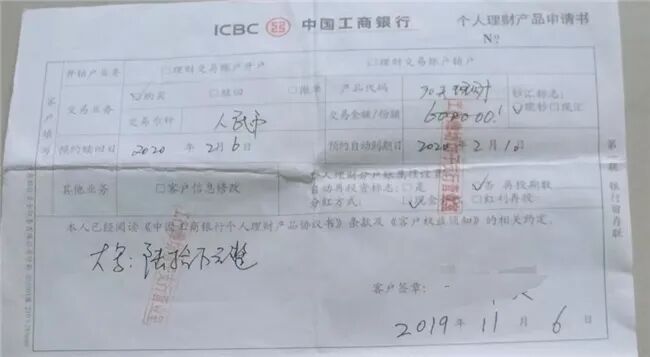

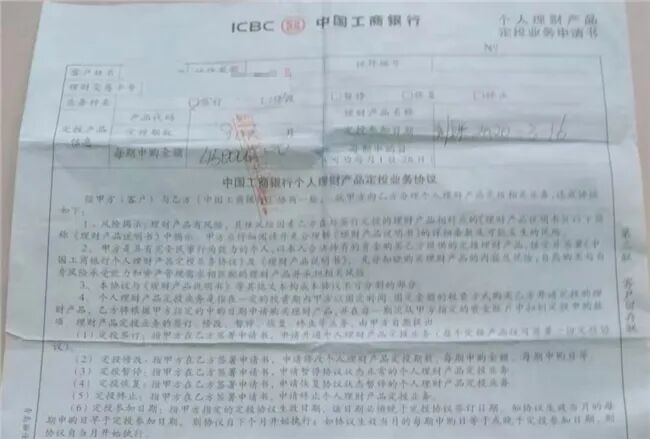

当客户索要购买银行理财产品的回执单据时,刘芳出具了加盖“工行潍坊北海花园支行”“原件已核仅限于办理私人银行业务使用”“工行潍坊坊子支行营业室”等长条印章的《个人理财申请书》或《个人理财产品定投业务申请书》。

多位受害人向本报记者提供了相关证据,其中,工商银行个人理财产品申请书等上清晰可见“工行潍坊坊子支行营业室”等印章。

客户误以为自己已购买工商银行的理财产品,然而,刘芳却将这些本应划入银行理财产品法定账目的资金转入到她控制的银行账户,用于个人操作的贵金属、外汇投资交易,以及支付客户到期理财本金、收益。

据工商银行潍坊分行工作人员辨认,客户所持《个人理财申请书》或《个人理财产品定投业务申请书》上列明的理财产品名称均非工商银行所有。

自2017年,刘芳投资交易的贵金属、外汇平台陆续被关闭,导致大量资金无法取回,客户的资金窟窿越来越大。为隐瞒真相,刘芳采取以新还旧、高息拆借等手段进行资金周转,到2019年底资金链彻底断裂,无法支付客户到期本金、收益,造成客户巨额资金损失。

经审计,刘芳控制使用的银行账户吸收了78名客户的资金共计5.6亿余元,其中,银行交易明细与理财申请书相对应的储户有54人、涉及资金共计2.72亿余元。

2

受害人向银行提起民事诉讼

资金“窟窿”填不上,刘芳铤而走险搞起了诈骗。

终审裁定书指出,刘芳自2019年9月因吸收客户资金用于个人从事贵金属、外汇平台交易造成大量损失,无力支付客户巨额到期理财本金、收益,虚构贷款贴息等事实,骗取钱款共计4474万余元。

值得注意的是,刘芳伪造被害人签名的合同却顺利通过银行审核。

判决书显示:2019年9月,刘芳担任工商银行坊子支行营业室主任、行长助理期间,向被害人谎称可以用已购买的理财产品办理质押贷款,同时享受理财分红和贷款免息。被害人在刘芳办公室使用理财产品、存单办理质押贷款共计900万元,并提供U盾密码及验证码,刘芳进行线上贷款操作手续。

刘芳在被害人不知情的情况下,在购销合同上伪造签名,同时将贷款资金受托账户填写为其个人控制的银行账户,并通过工商银行其他工作人员审批、复核,贷款于当日即发放。被害人收到“贷款发放成功”等短信时,刘芳为掩盖贷款已发放的事实,谎称贷款仍需审批,需继续等待,被害人多次询问贷款事项,刘芳继续编造各种理由隐瞒贷款已发放的事实。

法院终审认为,刘芳身为银行工作人员,吸收客户资金不入账,数额特别巨大,其行为构成吸收客户资金不入账罪;以非法占有为目的,采用虚构事实、隐瞒真相的方法骗取他人财物,数额特别巨大,其行为构成诈骗罪,依法应予惩处。决定执行有期徒刑十七年六个月,并处罚金人民币一百三十万元。

目前,多位受害人已对工商银行提起民事诉讼。受害人之一的丁强(化名)告诉记者,“刑事审判耗时5年半,78名受害储户中已有8人在等待中离世,民事追责程序才刚刚启动。”

在多位受害人看来,工商银行在此事件中不能免责。丁强称,“一开始工商银行用的办法是开除刘芳,逃避自己的责任。但检察机关和法院一致认定刘芳是银行工作人员。就这一点,工商银行输掉了。”

对于诉讼进展,另一位受害人许文华(化名)告诉记者,由于不是集体诉讼,是个人起诉,所以每个人的进度并不一致。据许文华透露,个别受害人在公安机关立案前就起诉了工行,已经得到了赔付。但其他人受“先刑后民”等程序影响,一直到刑事宣判后才陆陆续续提起民事诉讼。

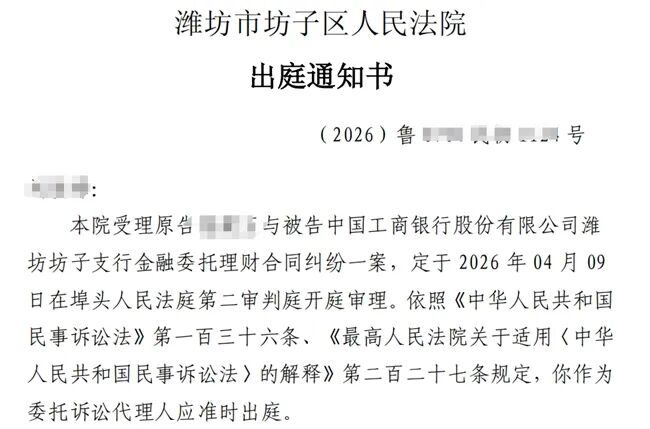

目前,许文华起诉工商银行的案件已经立案。据许文华提供的出庭通知书等文件,今年3月6日,潍坊市坊子区人民法院受理许文华与被告工商银行潍坊坊子支行金融委托理财合同纠纷一案,定于2026年4月9日开庭审理。

3

监管重拳整治银行“飞单”风险

据银行业理财登记托管中心发布的《中国银行业理财市场年度报告(2025年)》,截至2025年末,银行理财市场存续规模33.29万亿元,较年初增长11.15%。银行理财规模增长,但各种乱象时有发生。

像刘芳案并非孤例,近年来,一些银行员工利用职务之便实施“飞单”、挪用资金等违法犯罪行为时有发生。

据了解,银行员工“飞单”一般是指银行员工或合作机构私下销售未经本行批准的理财产品或金融衍生品的行为,这种行为通常以高收益为诱饵吸引客户,最终导致客户资金损失。

在司法实践中,银行员工违规销售非银行代销理财产品造成客户损失,银行因疏于监管而承担赔偿责任的判例并不鲜见。

据有关报道,2022年民生银行北京分行西站支行一员工向11名银行客户售卖理财“飞单”9000万元,一审被判非法吸收公众存款罪,获刑4年。法院对一名客户的二审判决显示民生银行承担20%赔偿责任。

另据报道,上海银行浦三路支行员工陆某违规销售非该行代销的理财产品,法院审理认为,陆某的违规销售是消费者购买案涉基金的直接原因,而支行疏于对员工的管理的不作为行为,为陆某得以实施违规销售提供了便利,应承担相应的过错赔偿责任。

在国家层面,国家金融监管部门早已出台多项规定严防此类风险。《商业银行理财业务监督管理办法》要求理财业务与其他业务相分离;《银行业金融机构销售专区录音录像管理暂行规定》明确,在营业场所销售理财产品必须在专区内进行,并对销售过程同步录音录像,严禁销售人员在自助终端上代客操作。

在业内人士看来,金融机构在销售理财产品时需尽到审慎经营义务:一是强化内部控制制度的执行,严格把控产品准入审核,推进销售流程规范化;二是通过权限分离和系统监控,加强对员工异常行为及可疑交易的监控管理,防止道德风险和违规操作发生;三是丰富风险排查的方式方法,充分利用大数据检测等手段,进行实质性风险管控。

(文章来源:消费日报财经)