炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源| 赵伟宏观探索

文 | 赵伟、陈达飞、赵宇、王茂宇、李欣越

摘要

2 月底中东地缘冲突以来,原油价格中枢持续攀升,引发滞胀担忧。3 月 FOMC 例会立场偏鹰,触发紧缩交易,市场开始博弈美联储年内加息。美联储偏鹰的政策立场符合预期,但“不降息”或是“底线”,后续关注金融条件收紧的“负反馈”。

(一)市场正在博弈美联储 2026 年加息,但目前仍是“小概率事件”

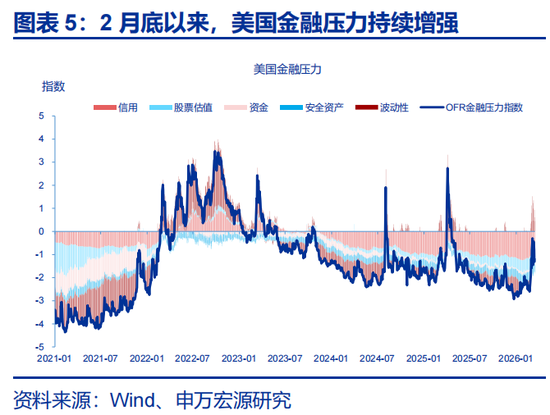

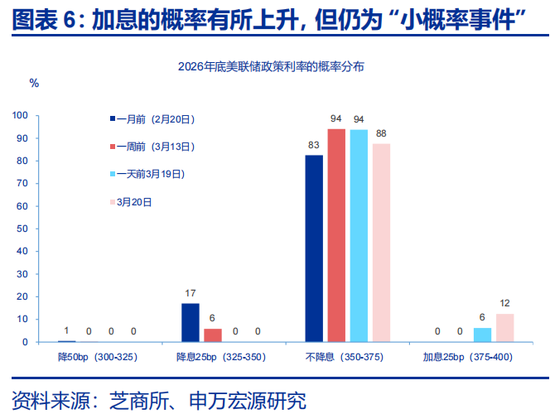

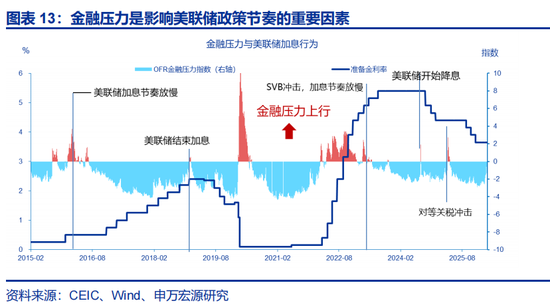

中东地缘冲突的“长期化”和油价中枢的持续抬升,正抬升经济的滞胀风险和流动性紧缩压力。3月FOMC例会后,美国金融压力显著增强,市场开始博弈美联储下一次行动是加息的可能性。截止到3月20日,2026年加息25bp的概率已经从一个月前的0增加到12%。

我们认为,不降息或是美联储2026年鹰派立场的“底线”——加息是极小概率事件。这主要基于:第一,类似于70年代的“大滞胀”形成的条件不充分;第二,短期通胀压力将通过实际收入效应、金融条件效应、财富效应和预期等机制抑制需求,进而对油价和通胀产生“反身性”。

(二)原油的供给冲击再难形成“大滞胀”,但油价见顶或是重启降息的前置条件

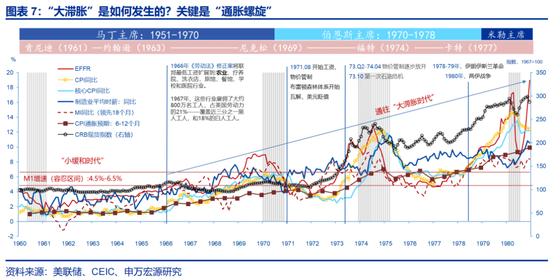

首先,美国不具备形成“大滞胀”的条件,如果中东地缘冲突向极端情形演绎,经历短暂滞胀之后,美国经济更可能出现衰退。大滞胀的核心机制是“工资-物价螺旋”——利润-物价螺旋是脆弱的,因为,只有在工资跟随通胀上涨的前提下,供给侧冲击引发的通胀才是可持续性的。

面对原油供给冲击引发的通胀压力,美联储政策更偏向于关注短期通胀压力,优先选择以不变应万变,而后相机抉择。二战结束以来的地缘政治冲突具有短期性特征,油价上行及其对经济基本面的影响也具有短期性特征,故难改变货币政策方向。当下,美联储正处于降息周期的“最后一程”,油价见顶或是美联储重启降息的关键。

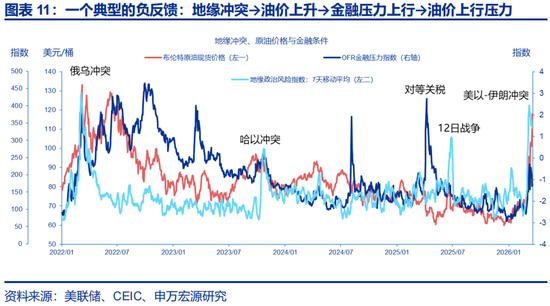

(三)地缘冲突缓和是油价见顶的有利条件,但不宜忽视油价-金融-经济的“负反馈”

油价已成为大类资产定价的“锚”。地缘风险溢价与基本面是原油定价的两个核心变量。市场正密切关注中东局势,但也不宜忽视的是油价-金融-经济“反身性”的力量:原油供给侧冲击引发的通胀将通过实际收入、金融条件或财富效应等抑制总需求,进而压制油价。

市场已经处于油价-金融-经济的“负反馈”循环之中,当市场对美联储降息的定价过度悲观时(如年内加息),实际上降息的可能性反而更大。中期而言,对货币金融环境不友好的一个场景是:地缘冲突是暂时的,但冲突后油价中枢抬升的幅度或持续性超预期。

风险提示:地缘政治冲突升级;美国经济放缓超预期;美联储超预期转“鹰”

报告正文

2月底中东地缘冲突以来,原油价格中枢持续攀升,引发滞胀担忧。3月FOMC例会立场偏鹰,触发紧缩交易,市场开始博弈美联储年内加息。美联储偏鹰的政策立场符合预期,但“不降息”或是“底线”,后续关注金融条件收紧的“负反馈”。

(一)市场正在博弈美联储2026年加息,但目前仍是“小概率事件”

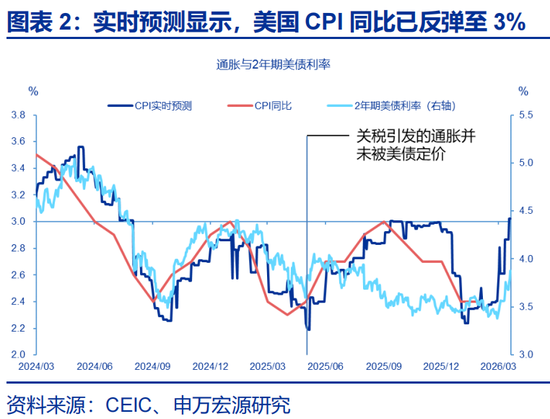

中东地缘冲突的“长期化”和油价中枢的持续抬升,正在抬升经济的滞胀风险。截止到3月19日,布伦特原油现货价格已升至111美元/桶,相比中东地缘冲突前夕(2月27日,71美元)上涨了40美元(涨幅约56%),相比2025年底(12月31日,61美元)上涨了50美元(涨幅约82%),相比2025年3月(平均72美元)上涨39美元(涨幅约54%)。成本冲击之下,美国批发或零售燃油、汽油价格“水涨船高”,且涨幅远超原油。这引发了市场对于美国“去通胀”前景和美联储货币政策紧缩的担忧 ——虽然原油供给侧冲击引发的再通胀是短暂的,但这依赖于供给侧冲击本身是否是临时的,以及需求侧的响应。

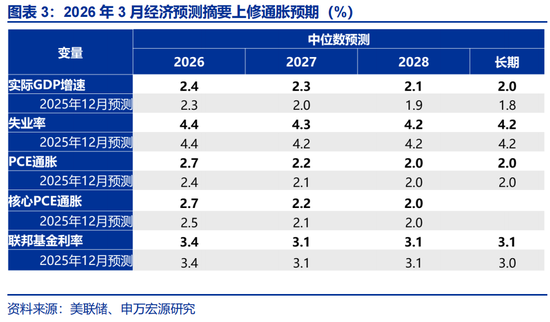

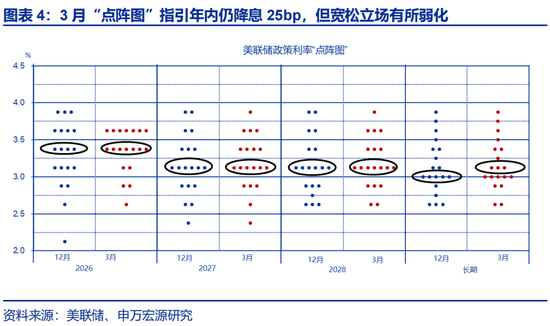

3月FOMC例会确认并强化了市场的紧缩担忧。3月FOMC例会的政策基调总体偏鹰,比如在前瞻指引方面,鲍威尔指出通胀的进展是考虑降息的前提。通胀上行的风险主要来源于两个方面:第一,关税的传导预计直到2026年中才改善,滞后性略超预期;第二,中东局势的不确定性和油价的高波动性。3月经济预测摘要将2026和2027年核心PCE通胀预测分别上修了0.2、0.1个百分点至2.7%、2.2%,维持2026年失业率4.4%的预测不变。基于通胀和就业的风险平衡,鲍威尔认为,“(当前)很难说哪一方面的风险显然更大”,故利率处于“中性利率区间的较高水平”是合适的,并保留年内降息1次的指引,但指出通胀的进展是考虑降息的前提。

3月FOMC例会后,美国金融压力显著增强,市场开始博弈美联储下一次行动是加息的可能性。美联储偏鹰的政策立场强化了“紧缩交易”:美股、金铜等商品大跌,美债“熊平”、美元走强,金融压力显著增强。截止到3月20日,虽然2026年内“不降息”的概率仍保持在80%以上,但加息25bp的概率已经从一个月之前的0增加到12%,与此同时,降息25bp的概率则从17%下降到0,对应下一次最有可能降息的时点已经推迟到2027年9月——概率仅为37.5%,具有典型的肥尾特征。

我们认为,不降息或是美联储2026年鹰派立场的“底线”——加息是极小概率事件。并且,市场的定价越悲观,美联储实际转鸽的可能性与空间反而越大。这主要基于:第一,类似于70年代的“大滞胀”形成的条件不充分,即供给侧冲击下,油价引发的通胀压力是临时的——与2022年俄乌冲突不同:第二,短期通胀压力将通过实际收入效应、金融条件效应、财富效应和预期等机制抑制需求,进而对油价和通胀产生“反身性”。综合而言,如果中东冲突是短暂的(比如1-2个月),油价将逐步回落,这有可能推迟美联储降息的时点、但不足以改变方向;2)如果冲突持续的时间或油价位于高位的时间超预期,“反身性”的力量或引发经济衰退恐慌,即使地缘政治冲突未终结,油价也可能回落,进而打开美联储降息的空间。

(二)原油的供给冲击再难形成“大滞胀”,但油价见顶或是重启降息的前置条件

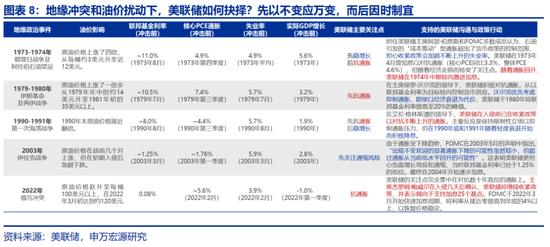

美国或不具备重演上世纪70年代“大滞胀”的条件,如果中东地缘冲突向极端情形演绎,美国经济更可能出现衰退,而非滞胀。滞胀的核心机制是“工资-物价螺旋”——利润-物价螺旋是脆弱的,因为,只有在工资跟随通胀上涨的前提下,供给侧冲击引发的通胀才是可持续性的。70年代的“大滞胀”符合这一机制的描述,但当今的美国不具备这一条件:1)中长期通胀预期并未脱锚;2)工会的“集体谈判权”缺失,劳动力市场“弱平衡”;3)美联储更加独立……2022年俄乌冲突是一次极端的压力测试,在月均油价升至123美元/桶、美联储加息滞后、财政政策非常积极、居民部门超额储蓄充裕和劳动力市场偏紧的背景下,原油涨价的扩散效应也是可控的——CPI的高点与油价的高点均为2022年6月、核心CPI的高点为9月。

面对原油供给侧冲击引发的通胀压力,美联储的政策立场上更偏向于关注短期通胀压力,而行为上则优先“以不变应万变”,而后因时制宜、相机抉择。两个特殊的案例是1973-1974年第一次石油危机和2003年伊拉克战争,前者美联储更加担心加息可能引发的失业上升和经济衰退风险,后者美联储更加关注通缩风险。但这两个案例均不事宜作为当前的参照系。前者是凯恩斯经济学和倾斜的菲利普斯曲线观念下的货币政策实践,后者处于科网泡沫破裂后漫长的“无就业复苏”环境,且冲突并未引发油价大幅飙升,CPI通胀仅仅从1.5%(2002年9月)升至约3%。

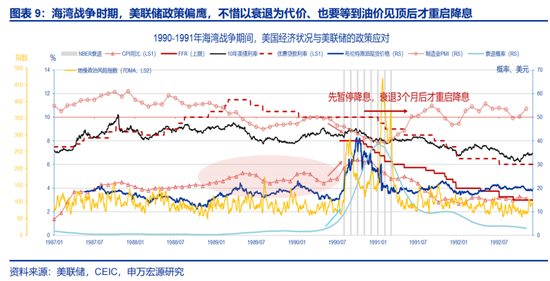

在1990-1991年海湾战争案例中,美联储偏鹰,不惜以衰退为代价、也要等到油价见顶后才重启降息。1990年8月,伊拉克入侵科威特,海湾战争爆发,布伦特原油价格从20美元/桶以下飙升至40美元以上,CPI同比从4.8%升至6%以上。早在1989年中,美联储已经启动降息周期。海湾战争爆发后,时任美联储主席格林斯潘先选择观望、暂停降息,而后在地缘冲突缓和油价回落后,于1990年10月FOMC例会重启降息——NBER界定的衰退开始3个月之后。值得注意的是,1991年1月伊拉克袭击以色列,冲突再度激化,地缘政治风险指数远超1990年8月,但油价经历短暂脉冲之后快速回落,因为美国经济正处于衰退当中,因此也并未影响美联储后续降息的节奏。

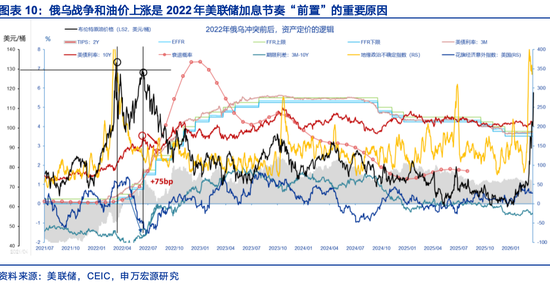

2022年俄乌冲突和油价上涨是美联储加息节奏“前置”的重要解释。俄乌冲突爆发之前,布伦特原油价格已经从2020年4月的低点18.4美元/桶持续上行至2022年2月97美元/桶。2月底冲突之后,油价月均最高升至6月的123美元/桶(3月高点为138美元/桶)。2022年3月美联储启动加息,这是既定的政策举措,但后续加息幅度的持续提升(3月25bp,5月50bp,6-11月连续4次加息75bp)则与油价有直接关联。从美联储启动加息到2022年底,美国经济衰退的概率同步上行,但美联储坚持以抗通胀、锚定通胀预期为主要矛盾。

案例分析显示,面对冲击侧冲击引发的油价上行压力,美联储更倾向于关注通胀的短期上行风险,行为上或表现为降息周期中的暂停降息、加息周期中更快加息。二战结束以来的地缘政治冲突本身就具有短期性特征,油价上行及其对经济基本面的影响也具有短期性特征,美联储常“以不变应万变”,直到形势明朗后才行动——就业与通胀的风险平衡(包含现实和预期两方面)始终是政策反应函数的内核。当前,美联储正处于降息周期尾声(类似于2003年伊拉克战争案例),油价何时见顶或是美联储何时重启降息的关键。

(三)地缘冲突缓和是油价见顶的有利条件,但不宜忽视油价-金融-经济“反身性”的力量

2月28日美以袭击伊朗以来,油价成为大类资产定价的“锚”。市场密切关注冲突再度升级的可能性、原油基础设施破坏程度、霍尔木兹海峡通航情况,以及冲突缓解后油价的可能中枢……这都是判断短期油价的重要维度,但不宜忽视的是油价-金融-经济“反身性”的力量:原油供给侧冲击引发的通胀将通过实际收入效应、金融条件效应或财富效应等机制抑制总需求,进而压制油价。海湾战争和俄乌冲突两个案例均显示,原油供给侧冲击会产生经济滞胀的压力,期间,金融条件趋于收紧(表现为美联储政策立场转鹰、美债利率上行、美股回调、信用利差走扩等),又会进一步强化经济下行压力,最终,需求“战胜”供给,油价由涨转跌,为美联储政策转鸽和金融条件转松创造了条件。

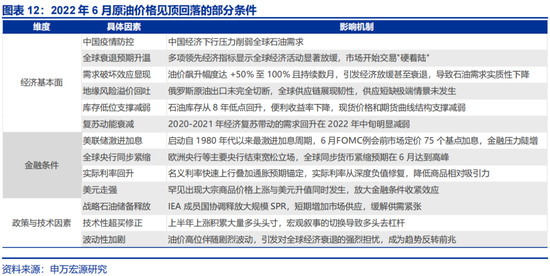

俄乌冲突期间,油价呈现“双顶”特征,3月的第一的顶部与地缘政治不确定指数见顶的时间基本同步,主要反应地缘冲突的“降级”(图12)。但是,油价并未随着风险的“降级”持续下行,中枢反而在5月和6月逆势上行,最终在衰退压力之下进入长期下行通道。除了经济基本面、政策与技术性条件外,6月中旬油价开始回落前后,金融压力陡增的主要表现有:1)全球央行开启“加息潮”,美联储6月FOMC例会首次加息75bp(连续4次);2)美元走强;3)10年期美债利率见顶回落,10y-3m期限利差开始收窄,2年期TIP利率由负转正;4)美股大幅回调。

2月底中东地缘冲突以来,美国金融条件开始收紧,3月FOMC例会起到了加速作用,油价-金融-经济的“反身性”将从需求端压制油价,为美联储转鸽创造条件。综上所述,首先,我们倾向于认为,美国重演70年代“大滞胀”的条件是极不充分的;其次,原油供给侧冲击引发的油价上涨将“消灭”需求,进而限制油价上涨的空间;第三,此外,金融压力上行还将加速私募信贷(private credit)风险的暴露;所以,我们正处在一个“负反馈”循环之中:当市场对美联储降息的定价过度悲观时(如年内加息成为大概率事件),或许恰恰离实际降息的落地不远了,如同2024年9月启动降息周期和2025年9月重启降息周期一样,只是这两次均因为就业下行风险占优。当下,就业下行风险本就存在,还叠加了私募信贷风险,因而,假定不出现大滞胀的极端场景,我们仍可对今年内美联储降息持谨慎乐观立场。对流动性不友好的一个场景是:地缘冲突是暂时的,但冲突后油价中枢的抬升超预期。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

THE END

内容节选自申万宏源宏观研究报告:

《不降息或是美联储的“底线”—“流动性笔记”系列之九》

证券分析师:

赵伟 申万宏源证券首席经济学家

陈达飞 首席宏观分析师

赵宇 高级宏观分析师

王茂宇 高级宏观分析师

李欣越 高级宏观分析师

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:杨赐