出品:新浪财经上市公司研究院

作者:木予

布鲁可终于扭亏为盈,却仍徘徊在破发边缘。

据年报披露,2025年公司实现总营收29.13亿元,同比增长30.0%;净利润录得6.34亿元,而2024年为净亏损3.98亿元。值得关注的是,这是布鲁可自2021年以来首次扭亏,此前四年累计亏损总额高达15.30亿元。

业绩发布后的第一个交易日,其股价盘中一度上涨近22%,最终以66.55港元/股收盘,单日涨幅约为8.7%。但随即又掉头向下,3月18日至19日连续两个交易日累计跌去8.2%。与2025年6月的最高点相比,布鲁可的股价已从198港元/股大幅回撤至60港元/股上下,期间甚至跌破了发行价,触底至51港元/股。截至发稿日,公司最新市值约为156.28亿港元,短短九个月的时间内蒸发67.6%。

与此同时,布鲁可的评级被浦银国际由“买入”下调为“持有”,中金公司、花旗银行和中银国际等机构纷纷将其目标价格下调至80-90港元区间。

九块九产品撑起半壁江山 题海战术全年上新近千SKU

资本市场不买账,根本原因是布鲁可的实际盈利情况并不乐观。

年报显示,公司得以扭亏的关键,在于剔除了可转换可赎回优先股公允价值变动、上市开支及股份支付薪酬等非经营性因素的影响。2025年,布鲁可经调整净利润约为6.75亿元,同比约增长15.5%,远低于同期营收增幅;经调整净利率约为23.2%,较2024年不升反降2.9个百分点。

侵蚀利润空间的“罪魁祸首”有二。

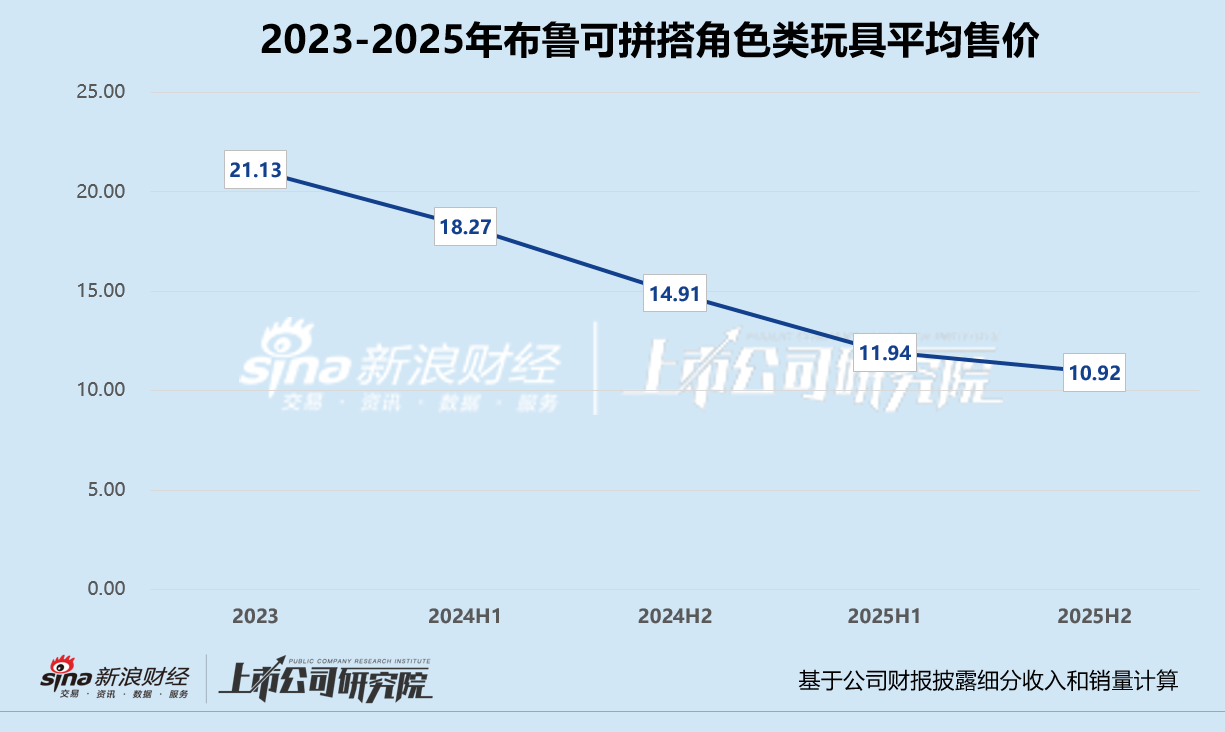

其一,薄利多销策略压低了客单价。报告期内,布鲁可零售价为9.9元的平价价格带产品收入合计5.41亿元,约占总营收的18.6%;销量共1.22亿件,占总销量比例高达47.8%。结合往期财报披露的细分收入和销量数据计算,在正式推出平价产品之前,2023-2024年上半年,其拼搭角色类玩具平均售价分别为21.13元、18.27元。而2024年下半年,该指标环比骤降18.4%至14.91元。2025年1-6月,布鲁可拼搭角色类玩具平均价格进一步降至11.94元。下半年,其均价已下探至11元以内,环比再下滑8.5%,与2023年相比几乎“腰斩”。

其二,题海战术推高了模具折旧成本。据年报披露,布鲁可2025年共上新了913个SKU,上下半年各推出了273个、640个,而截至2024年末公司在售SKU也不过682个。换言之,仅2025年7-12月布鲁可的SKU新品数量,就达到过去10年间筛选保留SKU总量的93.8%。为了满足新推出的SKU对高精度及多腔模具的需求,公司的模具折旧成本同比激增120.6%。

此外,布鲁可依旧是授权IP“大户”。尽管公司2025年努力减少了对奥特曼单一IP的依赖,但变形金刚、奥特曼、假面骑士和英雄无限四大IP合计收入23.61亿元,为总营收贡献超八成。其中,自有IP英雄无限的收入占比不足10%,而变形金刚一个授权IP的收入就占比接近三分之一。

截至2025年12月31日,布鲁可的授权IP数量已达到73个,同比增长46.0%,覆盖玩具总动员、疯狂动物城、冰雪奇缘、大闹天宫、哪咤闹海及JOJO的奇妙冒险等国内外各大热门IP。目前公司已将29个IP商业化,并与假面骑士、漫威、迪士尼公主、火影忍者、宝可梦等多个知名IP续约或延长主要授权,因此而产生的授权费用保持在高位。

收入端因九块九产品承压,布鲁可的营收增速已难以复刻此前动辄超100%的盛况;模具折旧成本和授权费用走高,2025年公司销售成本同比增长45.9%至15.49亿元,导致毛利率直接跌破50%,与2024年相比减少5.8个百分点。

靠渠道出海根基不稳 卖玩具给成年人胜算几何?

海外市场是布鲁可2025年的一大亮点。

据年报显示,报告期内公司海外销售收入达3.19亿元,较2024年的6420万元翻了近五倍。亚洲地区(除中国)和美洲地区分别同比分别增长238.1%、804.1%,双双突破亿元大关,印度尼西亚和美国是海外市场中收入最高的两个国家。

然而,与泡泡玛特凭借自有IP LABUBU走遍全球不同,布鲁可本质上还只是个玩具供应商,出海全靠渠道和价格优势。2025年,公司在亚马逊、Shopee、Lazada等海外电商平台开设旗舰店,线下入驻沃尔玛、Target、玩具反斗城、7-Eleven等国际连锁零售门店,线上产品定价在3-15.99美元之间,不足乐高产品均价的十分之一,低于走大众路线的孩之宝4.22-20.0美元的价格区间。

虽然积极参与纽约、纽伦堡和印尼等国际玩具展,打造自身品牌影响力,但海外消费者仍大多“认IP不认品牌”。低价的渠道基因,决定了布鲁可不易积累品牌溢价,使得其始终处于相对被动的地位,不仅需要持续投入广告营销、维系与经销商的关系,还需要时刻警惕价格更低、可玩性更高的竞争对手出现。

2025年,公司销售及经销开支同比增长36.6%,其中营销及推广开支增幅约为33.7%,销售费用率由2024年的12.6%提升至13.3%。但其产品在总部仓库中的停留时间反而延长,报告期内,布鲁可的存货规模同比增长19.9%至3.45亿元,制成品约占76.4%,存货周转天数达75天,约为2024年的1.17倍。

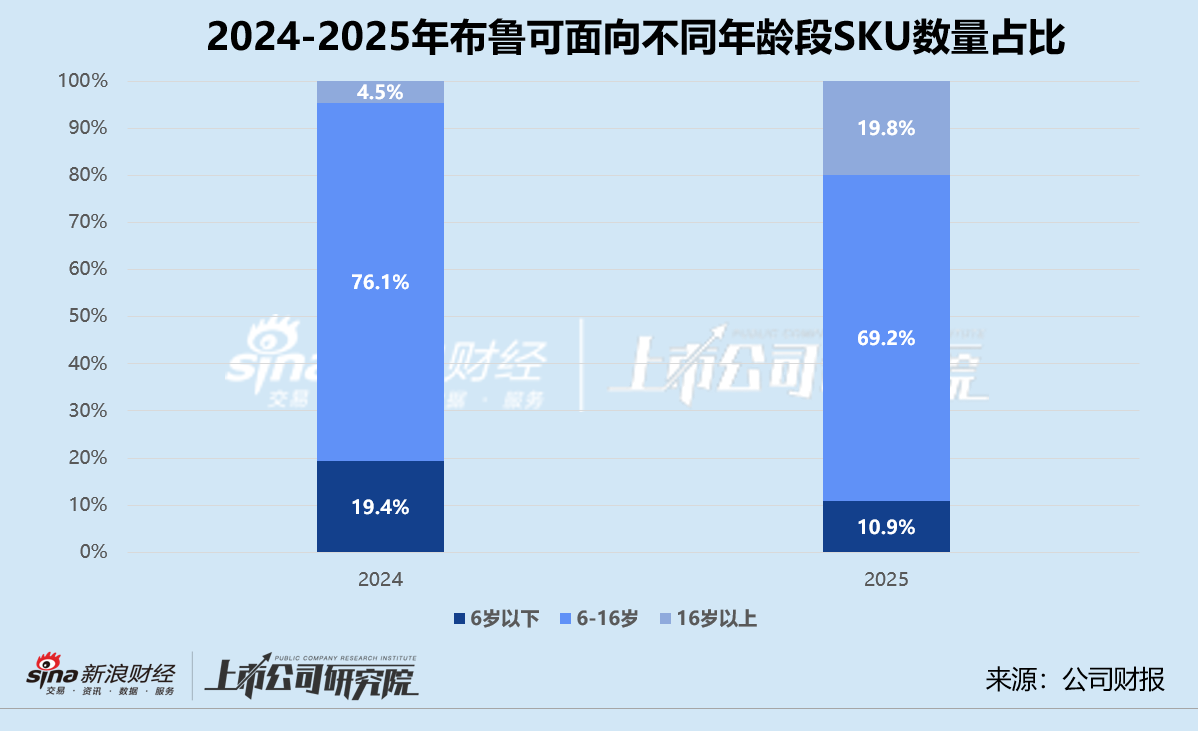

积极拓展海外市场之余,布鲁可还将目光转向了消费能力更强的成年人群体。年报显示,2025年布鲁可在售的1447个SKU中,共有287个SKU主要面向16岁以上消费者,约占SKU总量的19.8%,而2024年该指标仅为4.6%;细分收入占总营收比例约为16.7%,同比增长超5个百分点。相较此前,布鲁可的“基本盘”一直是6-16岁的儿童消费者。2024年,公司面向6-16岁消费群体的SKU约占当期SKU总量的76.1%。2025年上半年,6-16岁年龄段产品收入约占总营收的82.6%。

值得关注的是,这两类群体的消费特征存在明显区别。6-16岁的儿童群体消费能力有限、决策易受同伴影响、偏好校园周边渠道;16岁以上的成年人消费群体则更倾向于为情绪价值支付溢价,通过兴趣圈层和收藏价值获得身份认同。因此,布鲁可想要顺利转型,前路道阻且长。

在产品方面,布鲁可目前面向两个群体的SKU只有简单IP差异,既没有像乐高一样为成年玩家设计不同的玩法,也没有像泡泡玛特一样推出有升值空间的限量版或隐藏版产品。在渠道方面,布鲁可高度依赖下沉市场学校附近的经销网络,而乐高、泡泡玛特、TOP TOY(名创优品)、X11(KKV)等品牌早在一二线城市核心商圈铺设了直营店、快闪店,直接触达目标消费群体。在运营方面,乐高、泡泡玛特近年来都在斥巨资拍摄电影、建设主题乐园以延长成年人消费者生命周期,布鲁可未来在这一领域的资本投入恐不容小觑。

责任编辑:公司观察