TradingKey - 本周开盘,华尔街弥漫着一种熟悉的焦虑感。历史经验、硬数据以及美伊局势再度紧张带来的破坏性余波共同指向不断上升的衰退风险。尽管人工智能投资热潮高涨,但这种乐观情绪似乎不足以抵消能源价格上涨带来的冲击,而市场正开始反映出这一点。

尽管美国的石油和天然气产量目前已基本能满足国内需求,但全球能源形势已变得暗淡。投资者担心,紧缩的宏观环境不会让人工智能热潮独善其身;在前沿计算领域的资本支出可能会在热情达到顶峰之际放缓。

人工智能无法抵消日益上升的衰退风险

技术叙事继续带来阵阵兴奋。英伟达 (NVDA) 的黄仁勋在本周的 GTC 大会上登台,向全神贯注的观众展示了他所称的万亿美元订单流水。他表示,需求“仍然远超供应”,新订单更多由企业级 AI 推理部署驱动,而非超大规模云服务提供商——这是一个他形容为正达到拐点的市场。部署万亿参数模型需要庞大的低延迟算力池,黄仁勋宣称英伟达的架构是“全球成本最低的基础设施”,在降低运行成本的同时延长了产品生命周期。

在半导体生态系统的其他领域,美光 (MU) 展现了自身的韧性。这家内存芯片制造商的季度业绩远超市场预期,有力地证明了人工智能应用带来的存储需求仍在激增。首席执行官 Sanjay Mehrotra 将内存称为“人工智能的战略资产”,并披露了公司首份五年供应合同,同时宣布其最新的 HBM4 芯片将直接进入英伟达系统。

美光与行业领导者三星和 SK 海力士共同发出的信号凸显了人工智能需求的规模。这三家公司的产能到 2027 年已基本被 AI 相关订单订满。随着推理工作负载(其功耗约为训练的三倍)推动下一阶段的硬件扩张,预计 2026 年 HBM 内存价格将上涨 53%。这种供应冲击与英伟达的万亿美元预测完美呼应。

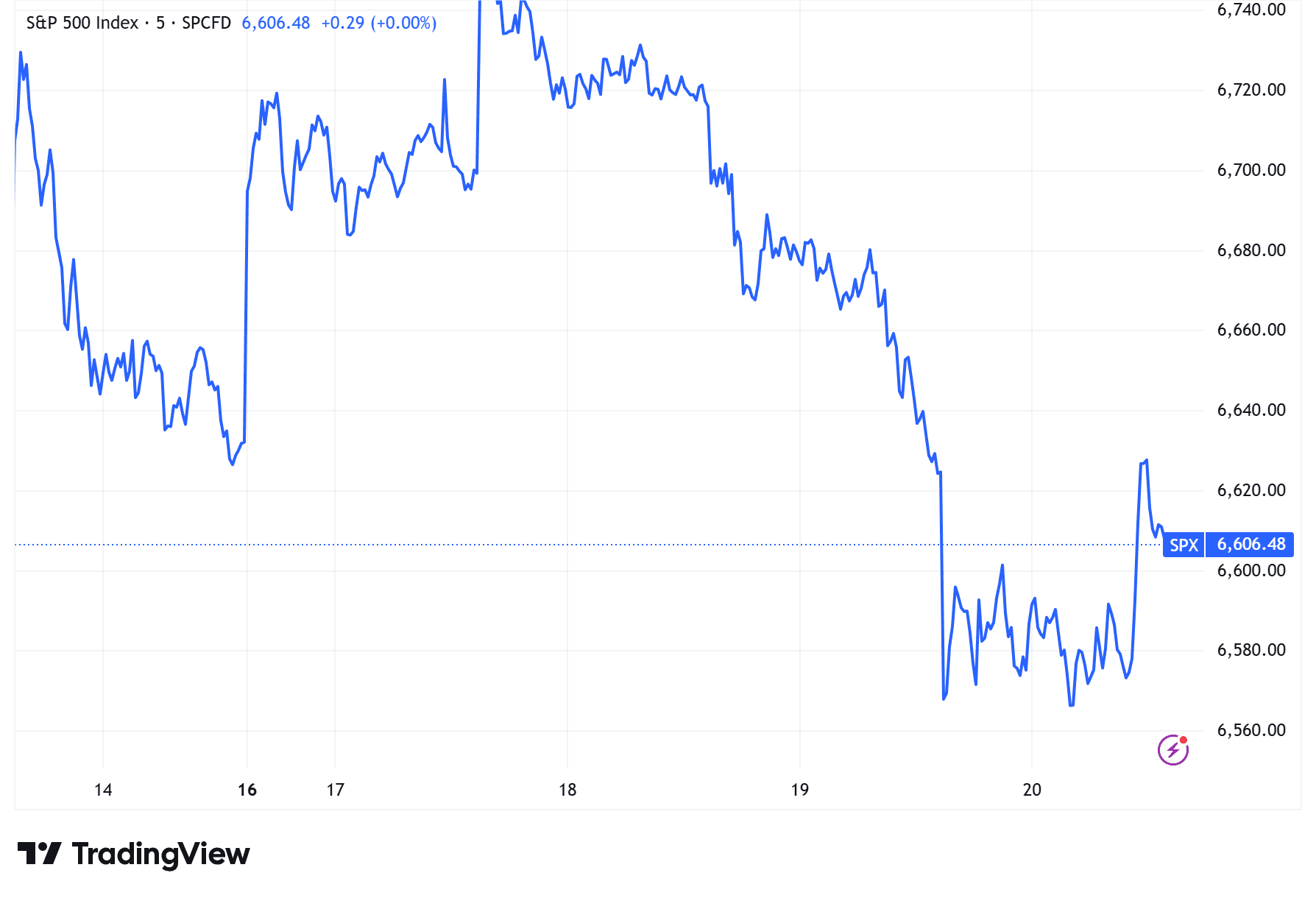

然而,在技术繁荣的背景下,宏观数据依然令人受挫。近期的就业和通胀数据,加上伊朗冲突后油价的持续攀升,都指向了加剧的衰退风险。标普 500 指数本周已连续三天录得下跌。

特朗普访华有望带来短期提振

尽管如此,并非所有催化剂都是负面的。特朗普总统即将访问北京的前景已成为市场的重要情绪支柱,一些交易员押注华盛顿与北京之间重启对话可能转化为一场短暂的缓解性反弹。许多人将此行视为 2026 年可能成为美中关系缓和之年的信号。自华盛顿在 2025 年暂停部分关税制度以来,双方都有稳定贸易的强烈动机。回顾近十年前,在特朗普 2017 年访问期间,中美公司签署了价值 2535 亿美元的合作协议,引发了全球股市的广泛反弹。

如果历史具有参考价值,航空航天领域可能再次成为受益者。2017 年的访问达成了一项引人注目的协议,涉及 250 架波音 737 MAX 客机;如今,中国仍占波音交付量的 30% 左右。新合同可能会使公司的订单量增加 15% 至 20%。

农业部门在政治考量中也占有重要地位。随着中期选举临近,特朗普有充分理由向中西部选民展示贸易“胜利”,那里的农业州可以决定选举结果。中国重启对大豆和玉米的采购将提供低成本的成功证明。在 2025 年对华出口减半后,阿彻丹尼尔斯米德兰(其销售额的 15% 来自中国)和全球第二大粮食贸易商邦吉等公司仍对关税豁免预期高度敏感;访问期间若能确认多年期合同,将显著提升下一财年的营收确定性。

能源贸易可能增加进一步的协同效应。美伊持续对抗反而加强了美国作为全球最大液化天然气出口国的地位。对于美国最大的液化天然气生产商切尼尔能源 (Cheniere Energy) 而言,与中国买家签署长期供应协议可以将华盛顿的出口利益与北京日益增长的电力需求联系起来——这种情况将缓解美国电网的压力,并支持国内人工智能产业对能源的渴求。

美股前景与特朗普中期选举影响力挂钩

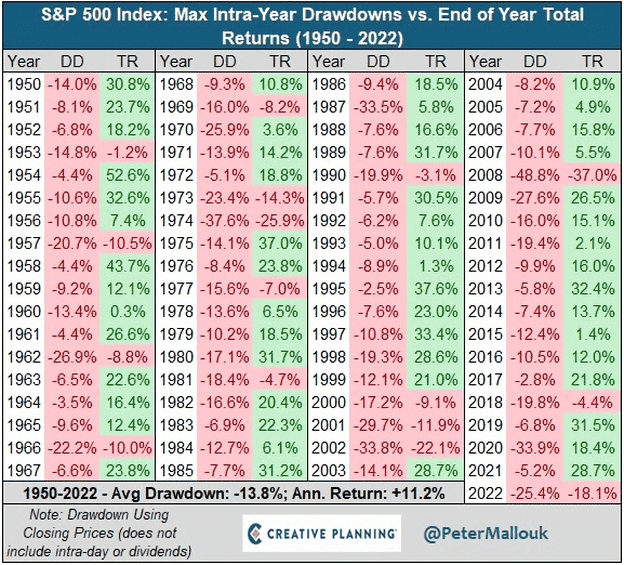

再次回顾历史,美股往往在中期选举前震荡,随后站稳脚跟。在过去一个世纪里,标普 500 指数在中期选举年份的平均回撤幅度为 18%,选前出现 10% 或以上的跌幅很常见。然而,在选举后的三个月内,该指数通常会上涨 5.8%,并在随后的一年内上涨近 15%。

短期内,围绕特朗普访华的预期已成为市场的关键情绪催化剂。任何反弹都将取决于公布的具体成果——投资者将密切关注 4 月份的政策信号窗口。

随着 2026 年中期选举季临近,波动性可能会上升,尤其是考虑到特朗普的政策风格一如既往地难以预测。Ned Davis Research 的首席策略师 Ed Clissold 对此有一个术语——“大麦克交易”(Big Mac Trade),这是一个标志着中期选举临近的双关语。他预计秋季投票前后将引发一系列连锁反应。

特朗普本人在竞选前已经开始关注日常成本:油价、抵押贷款利率、信用卡利息和联邦基金利率都成了他口头抨击的对象。每一次表态都引发了金融股的震荡。他习惯于通过社交媒体进行“狂轰滥炸”式治理,确保几乎每一项声明都能撼动多个行业——目前来看,这使得波动性成为特朗普时代市场周期的一种特征,而非缺陷。

原文链接