近期美国股票市场的非必需消费品股票的市场表现糟糕到如此程度,以至于现在或许是一个极佳的“逢低买入”时机,这正是来自SentimenTrader的股票市场研究人员分析得出的结论。标普500非必需消费品指数中,超过50%的股票的交易价格较其252日线高点低了足足20%。该机构的分析显示,这种情形在随后一年平均会带来约14%的涨幅;在此前28次出现这种情况时,该指数有23次都继续上攻式走高。

这一板块的长期抛售痛苦——其中包括餐饮运营商、瑜伽裤制造商以及化妆品零售商们,反映出美国失业率上升趋势带来的市场悲观预期以及自伊朗战争爆发以来能源价格飙升带来的双重风险:更高的生产成本,以及消费者在非必需品上的支出持续减少。自2025年以来企业裁员趋势所引发的市场对劳动力市场的持续担忧情绪不仅未能降级,反而在过去一年内持续升温。

2025年第四季度开启的周期股大轮动并未令必需消费品以及非必需消费品全面受益,并且最近这轮全球股市回调里,资金更明显的去向是能源、工业和现金/防御,而不是像以往那样在抛售时期系统性回流到长期以来处于低估值区域的非必需消费消费。

当前似乎更适合布局有定价权、客单价偏高、资产负债表强、面对高收入消费者的非必需消费龙头;一旦不确定性开始缓解,这一细分板块可能会成为最早反弹的板块之一。至于整个非必需消费板块的广谱贝塔行情(Beta),仍然需要等待至少一个真正的触发器——通常是油价回落、利率预期改善或消费者信心企稳,才会更像一笔高胜率的抄底式交易。

市场是否反应过度了?

SentimenTrader研究人员在一份发给客户的报告中表示:“在一个高度顺周期的板块中,遭受重创股票所占比例不断上升,这凸显出悲观情绪已达到顶峰。在这一节点,偏空的宏观经济叙事已经被市场不断消化。对于愿意在情绪被彻底洗刷之际进场的投资者而言,这构成了一个教科书式的非对称性质的风险/回报场景。”

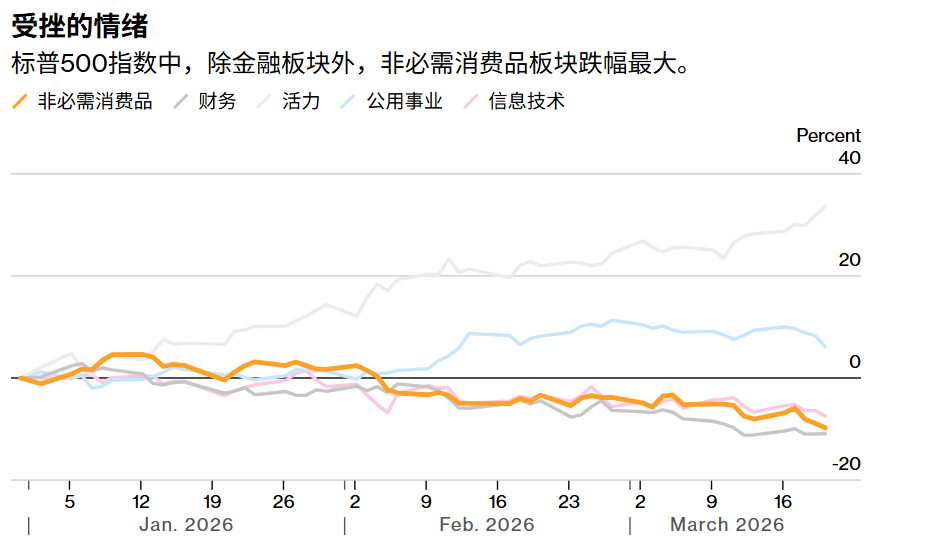

如上图所示,遭重创的市场情绪——标普500非必需消费板块是除金融板块外表现最差的板块。数据均已进行标准化处理,以上涨百分比表示,从2025年12月31日开始的涨幅。

标普500非必需消费品指数涵盖了包括Lululemon Athletica Inc.、Ulta Beauty Inc.以及Wynn Resorts Inc. 在内的诸多基本面长期强劲的公司,今年以来已下跌10%,跌幅是大盘股指标普500指数跌幅的足足两倍多。这个由48只成分股构成的板块,在标普500的11个板块中表现排名倒数第二,仅好于今年以来在“AI颠覆一切”悲观叙事以及私募信贷危机之下持续下跌的金融板块。

Nationwide首席市场策略师Mark Hackett表示,一旦不确定性开始缓解,这一板块可能会成为最早反弹的市场细分板块之一。

他表示:“当投资者们转而观望或者退居场边等待市场见底时,这一板块会在心理层面遭受重创。如果我们所面对的逆风因素基本上得到解决,这个板块绝对会被视为整体投资者与消费者情绪的代理指标,因此一旦情况恢复进程正常,它不久后将表现得相当出色。”

这一押注在一定程度上建立在盈利强劲增长或者显著复苏预期之上,其依据是美国经济的强大韧性尤其是高净值群体消费支出,以及市场乐观地认为总统唐纳德·特朗普发起的全球贸易战中最严重的冲击时期已经过去。

华尔街研究机构Yardeni Research汇编的数据显示,在截至12月的三个月里利润出现12个季度以来首次显著下滑之后,该板块第一季度利润预计将恢复增长。

不过,华尔街资深策略师Hackett认为,整个板块的航行不太可能一帆风顺;他认为所谓“新经济”细分板块与更传统的非必需消费股之间可能出现分化。Hackett表示,二手车线上交易平台Carvana Co.以及知名食品配送服务运营商Doordash Inc. 可能还需要一些时间才能步入反弹。与此同时,他补充表示,如果消费者情绪大幅回升,知名赌场运营商 Las Vegas Sands Corp.、邮轮运营商Carnival Corp. 以及耐克、安德玛、迪克体育等股票可能会迅速反弹。

通胀变量至关重要

对该板块而言,一个至关重要的变量是,能源价格是否会维持在历史高位区域且维持足够长时间,从而导致通胀持续回升,盖过原本预计将为消费者钱包增加现金的退税季积极影响,同时通胀因素会否使美国基准利率在更长时间内保持高位。事实上,甚至在伊朗战争爆发之前,美国2月通胀就已意外加速。

美联储主席杰罗姆·鲍威尔上周表示,在看到通胀显著下降取得进展之前,官员们可能不会一致选择降息。他还表示,近期通胀预期在最近几周显著上升,而油价冲击中的一部分即将会体现在美国核心PCE通胀数据中。

美联储在当地时间周三如市场所预期的那样维持基准利率不变,但是美联储主席杰罗姆·鲍威尔在新闻发布会上明确释放出鹰派立场,强调油价冲击使美国通胀前景过于不明朗,难以给出宽松时间表。鲍威尔多次强调,在通胀重新恢复降温态势之前,美联储可能不会重返降息轨迹——而这甚至还未开始考虑中东战争可能带来的通胀层面影响,强调现在判断战争的影响还为时过早。

“我们今年真正想看到,而且非常重要的一件事,就是通胀取得进展,”鲍威尔在发布会上表示。“如果我们看不到这种进展,那么你就不会看到降息。”

这位美联储主席是在连续两次会议决定维持利率不变之后发表上述言论。这番言论强化了这样一种看法:由于消费者价格数据始终不配合,美联储距离恢复其在2025年底启动的一连串降息行动,仍然相当遥远。这一通胀粘性趋势还引发了一种可能性,即美联储的下一步行动最终可能会变成加息。

需要一个触发因素

即便中东地区不断加剧的紧张局势拖累市场情绪,美国全国零售联合会(NFR)仍然预计,今年上半年零售销售额将显著回升,其中高收入家庭将贡献大部分增长。根据NRF的一项预测,今年零售销售额预计将增长4.4%,达到5.6万亿美元,高于剔除疫情因素后过去10年3.6%的年均销售增长率。

在政策制定者们宣布再度降息之前,消费股的清晰复苏路径可能不会出现。债券市场的交易员目前预期今年余下时间内美联储不会有任何程度降息。债券市场交易员们周五甚至将美联储在下半年潜在的下一步政策行动为加息而非降息的概率定价至略高于50%,标普500指数则延续了其一年来最长的周度连跌。而作为对比,上个月债券市场一度定价美联储有望降息2-3次,甚至在当时定价美联储6月就有可能重启降息周期。

自新一轮地缘政治冲突爆发以来,市场一直承受着压力测试。但随着以色列轰炸对于伊朗经济而言至关重要的气田以及卡塔尔天然气产能在伊朗战争波及之下将大幅削减,本周标志着地缘政治事态愈发升级,虽然特朗普在社交媒体上表示考虑逐步“降级”对于伊朗的军事行动,但是有美国政府高级官员表示,白宫正向中东派遣数百名海军陆战队员,同时权衡一项计划,即派遣地面部队夺取伊朗哈尔格岛石油出口枢纽。

布伦特原油徘徊且逐渐站稳在每桶110美元附近,已不再是短暂的油价狂野飙升——意味着高油价可能是一个持续性的重大威胁,投资者、央行政策制定者以及企业领袖们都不得不正视这一现实。据悉,哈尔克岛是伊朗最大原油出口基地,伊朗90%的原油从这里出口。

来自HB Wealth Management的首席市场策略师Gina Martin Adams表示:“传统上,往往需要利率方面出现一个非常深远的触发因素,才能让局势转向有利于全球股票市场的非必需消费板块。”

Martin Adams补充表示:“在能源成本显著上升推动通胀猛兽卷土重来的背景下,非必需消费很少会加速扩张。随着能源支出增加且就业增长停滞,非必需消费支出不太可能短期内改善。”