摘要

1、市场下跌的本质:美元的反扑,而非衰退

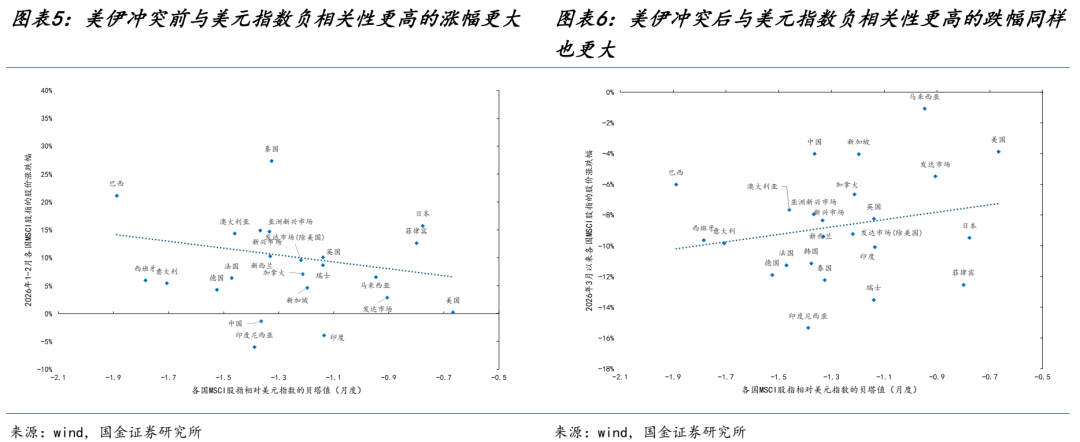

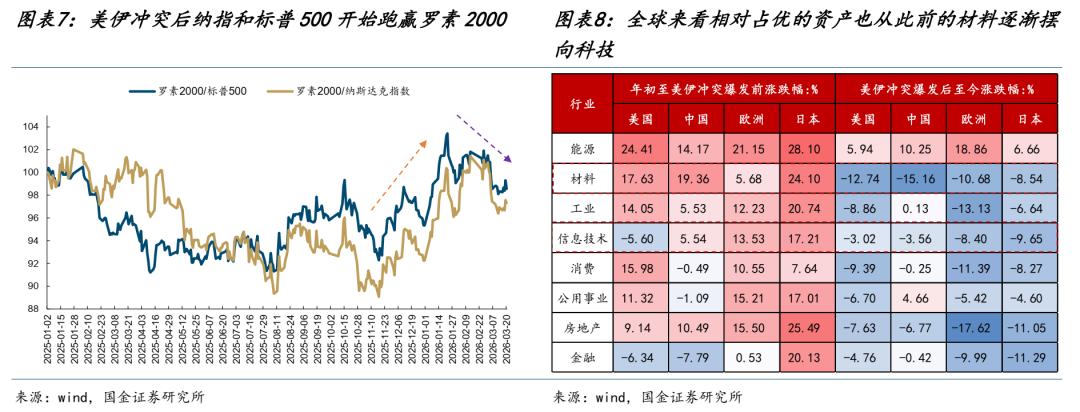

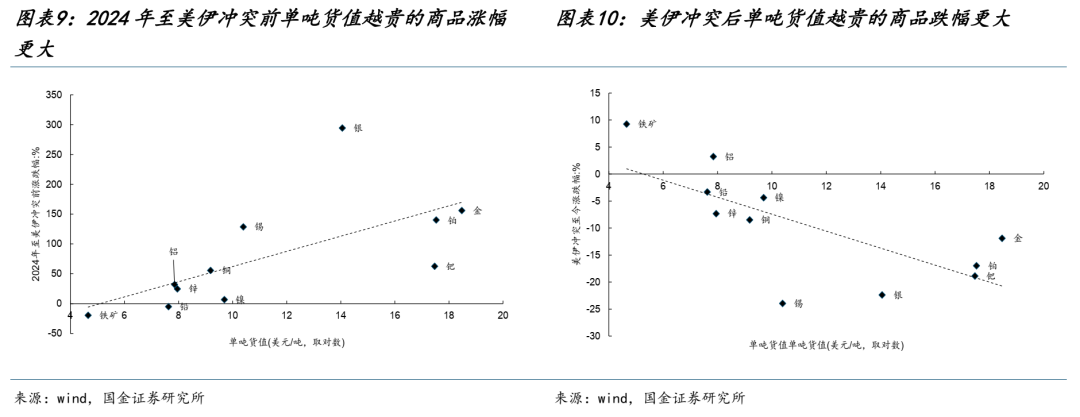

本周全球大类资产普遍承压,表面看是对需求走弱的担忧,实则核心矛盾在于美伊冲突升级扭转了此前“弱美元”的叙事。在美伊冲突爆发之前:美元明显走弱,资金从美元资产流出,美股走势弱于全球,商品侧呈现单吨货值更高的商品涨幅领先,对美元指数高度敏感(以股指对美元指数的贝塔值进行衡量)的国家/地区在今年年初至美伊冲突爆发前实现了更高的涨幅;美股内部来看,核心科技股开始也被基础设施、中小公司反超,美国金融向心化过程遭遇较大逆转。冲突爆发后,美元指数大幅反弹,资金回流美国,体现为:从全球股指表现看,美股相对韧性凸显,而对美元敏感度高的市场跌幅更大;从商品来看,单吨货值更大的品类下跌也更多,铜、铝等工业金属的跌幅要小于黄金;叠加最近美国优势产业人工智能领域的产业催化,美股内部,纳斯达克开始重新跑赢罗素2000。A股内部,更映射美国科技的算力链条,相对表现也更好。全球经济的滞胀和衰退担忧固然是表面原因,但这种美元流动性在金融资产中的再分配格局,其背后原因或许是更影响市场表现的驱动。

2、背后逻辑:基本面差异背后折射出的美国与美元的掌控力

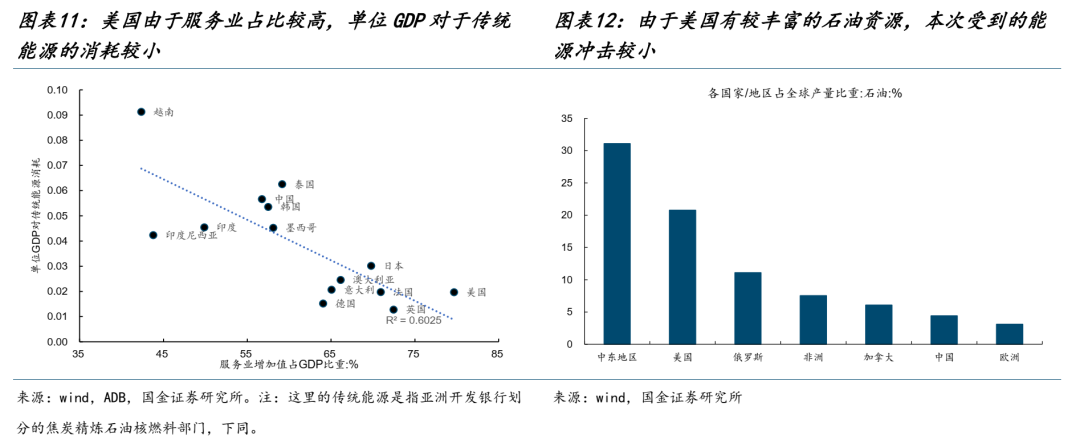

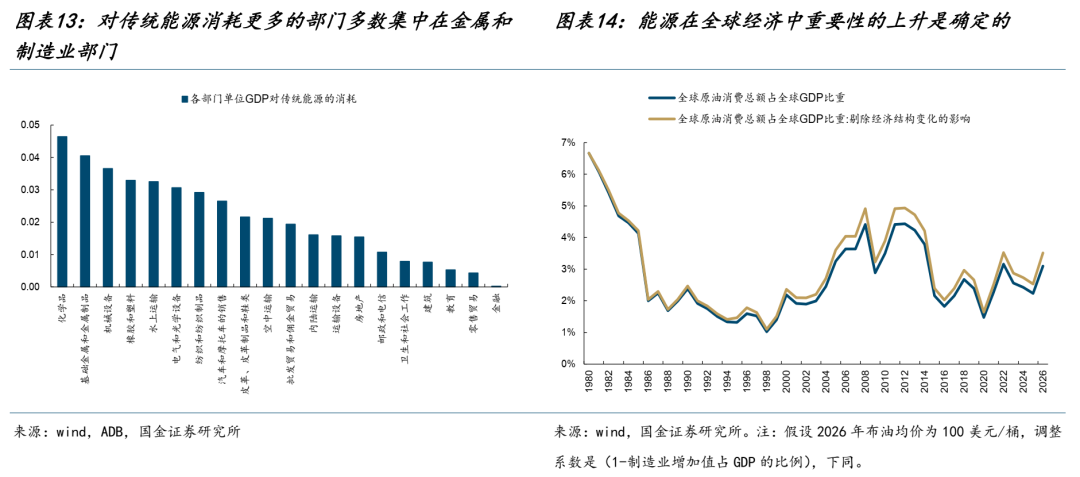

美伊冲突爆发后,在全球经济体中,美国无疑是具有相对优势的:美国凭借服务业为主的经济结构,单位GDP对传统能源的消耗显著低于其他国家,以及自身的油气资源优势,因而受到的冲击相对较小;而世界经济中传统能源消耗更高的制造业部门,尤其是金属、化工等领域,面临更大的冲击压力,东亚经济体受到航运阻塞问题明显更大。全球风险资产相对于美元、美国资产跑输的背后,体现了美国对于世界秩序的某种掌控力,冲突目前为止局势表面看仍在美以进退可控范围,海峡封闭本身反而让美国经济相对全球具有优势,这逆转了美元流动性外溢的趋势。如果从这个角度出发,美伊冲突结束与否与全球经济走向本身只是表象,这种掌控力的变化是核心。往后看,几个疑问:美国是否因为在伊朗问题中陷入长期消耗战,反而失去了对于局势的控制;另外一种,则是问题长期化也会动摇美国科技的实物根基(例如日韩的供应链),最终导致局势有了新的走向;又或者是,新的力量通过产业优势,实现了某种突围。无论如何,过去下跌过程中的强势资产(美国科技)补跌或许是市场见底的标志,我们关注到,周五前期相对强势的美股已经开始出现了下跌。

3、有色金属:压力逐渐过去

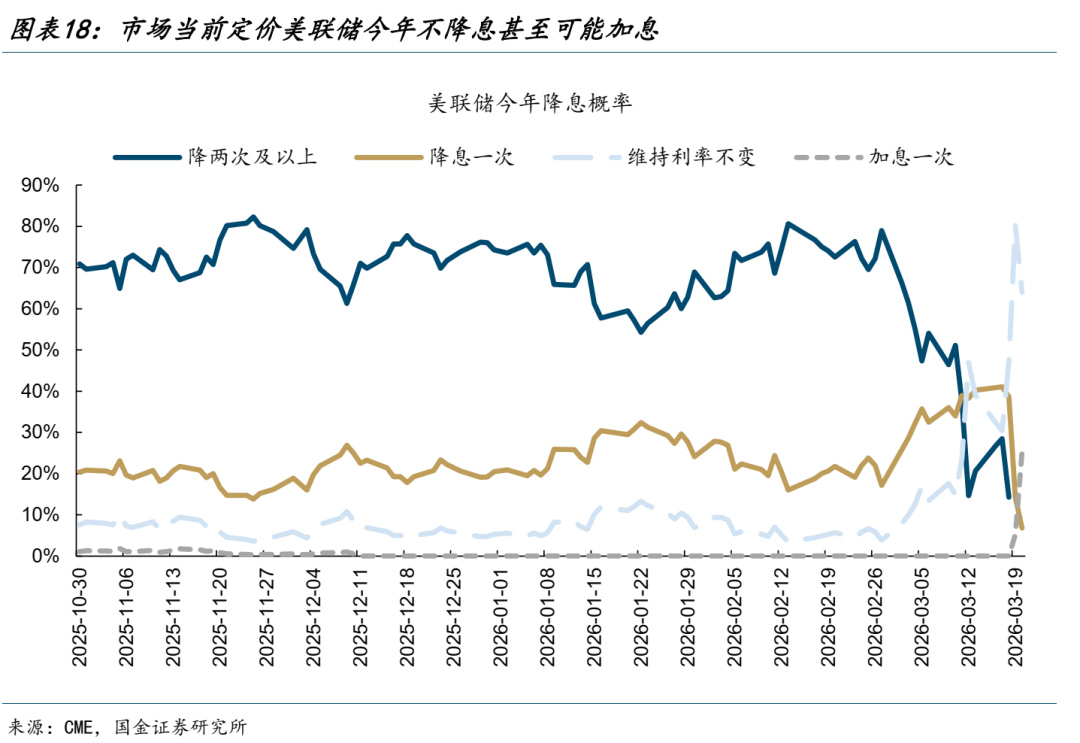

有色金属板块在过去面对了多方面逆风,除了前述的美元流动性再分配因素外,总量货币政策预期变化也是重要因素:当前市场对美联储货币政策收紧的定价已较为极端,明显比美联储自身立场更为悲观。从点阵图看,美联储仍维持年内降息一次的判断,而市场却已开始计价不降息甚至加息的可能,这种预期差本身即为潜在的修复空间。与此同时,美国通胀也较难大幅上行:美国AI压低相关从业人员薪资从而压制服务通胀,美国较难形成工资通胀螺旋;能源在个人消费和CPI中的权重均明显下降;美国目前长期通胀预期稳定。有色金属过去下跌的原因或许并非是因为“衰退”,而是美元流动性总量收缩的预期叠加结构上的再分配,逆转或许就在眼前。

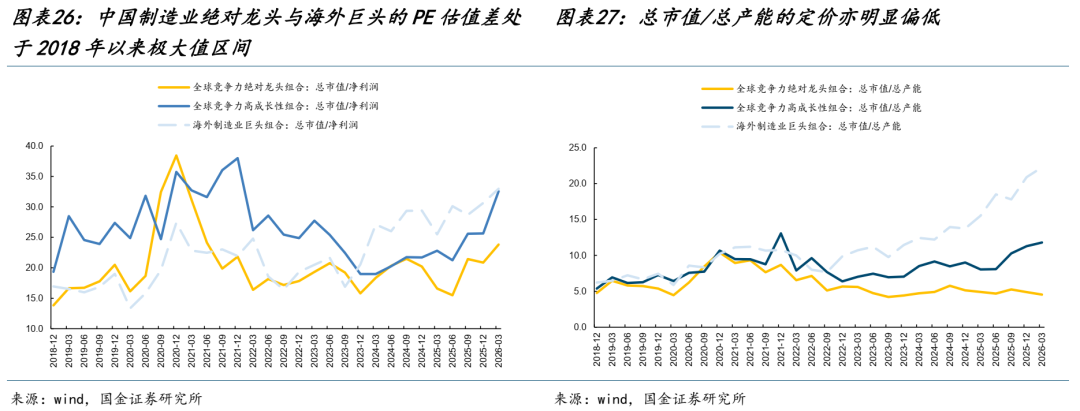

4、中国资产:制造业价值重估

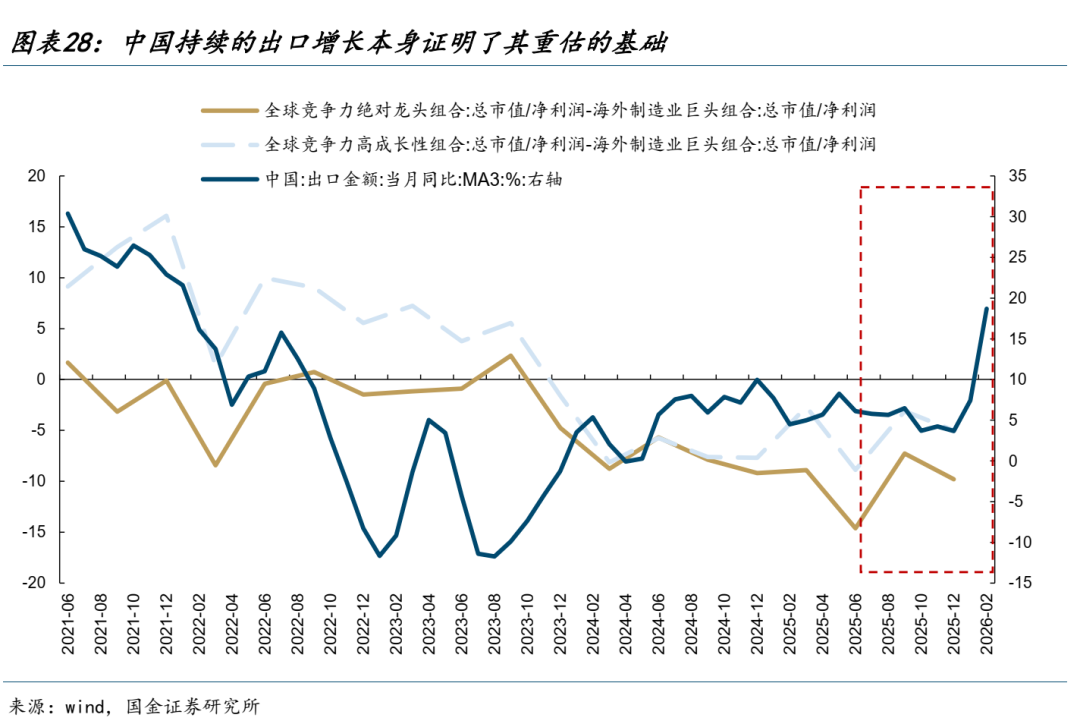

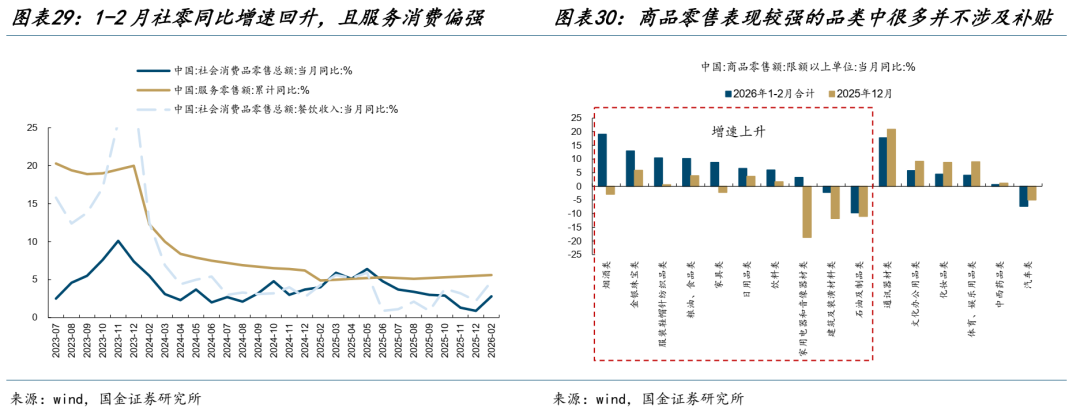

在全球能源安全焦虑加剧的背景下,中国资产的独特优势正逐步显现。一方面,中国拥有全球领先的煤化工与电力设备产业链,光伏年产能所对应的能效相当于霍尔木兹海峡原油出口总量的24%,能源系统的完备性不仅降低了对外部冲击的脆弱性,同时也可以为全球有效的提供能源替代。另一方面,中国制造业龙头在PE估值与产能价值维度上相较海外巨头均处于历史性低估区间——PE估值差处于2018年以来极大值区间,总市值/总产能的定价亦明显偏低,持续的出口增长本身证明了其重估的基础。与此同时,中国的内需呈现内生性修复迹象,1-2月社零增速企稳回升,烟酒、珠宝等非补贴类商品表现亮眼,显示消费改善并非单纯依赖政策刺激,我们提示的出口结汇可能正在向内需传导。

5、等待迷雾散去

全球实物资产崛起的叙事并未终结,拨开美元的迷雾才能看到世界的真相,我们推荐如下:一是在全球动荡的格局下能源安全变得尤为重要,但今年一次能源强于二次能源建设,我们首推原油、油运、煤炭、铜、铝、金、橡胶;二是中国制造业才是全球压舱石,只是实物流动慢于金融资产流动,等待重估的到来——电力设备新能源、机械设备、化工;三是压制因素扭转下寻找消费的结构性机会——旅游及景区、调味发酵品、啤酒及其他酒类、医药商业、医美等。

风险提示:国内经济修复不及预期,海外货币政策预期大幅收紧。

报告正文

1 市场下跌的原因:看似因弱需求,实则因强美元

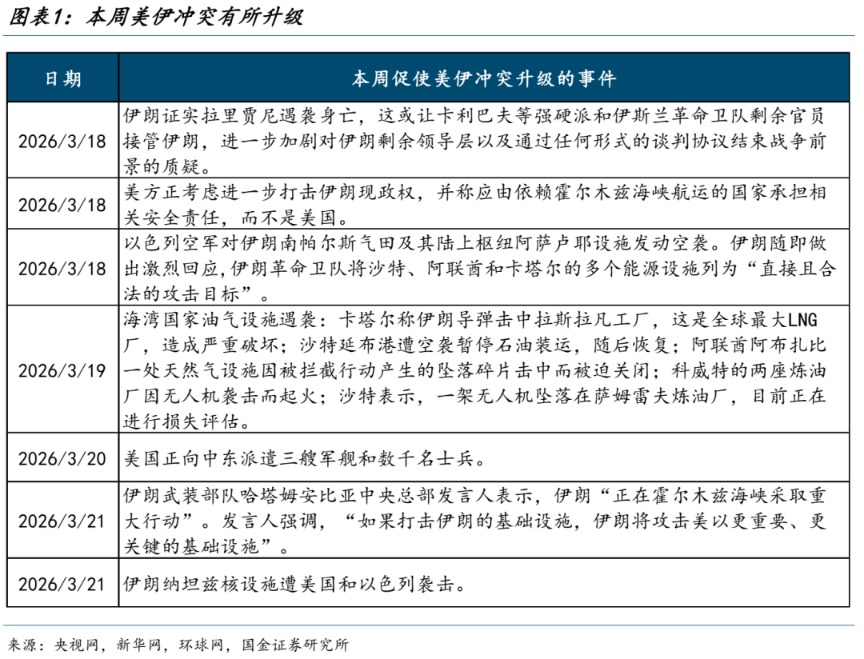

本周(20260316-20260320,下同)美伊冲突有进一步升级的迹象:伊朗最高国家安全委员会秘书拉里贾尼遇袭身亡+以军空袭伊朗南帕尔斯气田+中东多数国家能源设施遇袭+美国向中东增派军舰和士兵等。目前来看霍尔木兹海峡仍处于封闭状态,市场也逐渐意识到美伊冲突有从短期化走向长期化的趋势,体现为原油远期的隐含波动率开始追赶近月的隐含波动率。

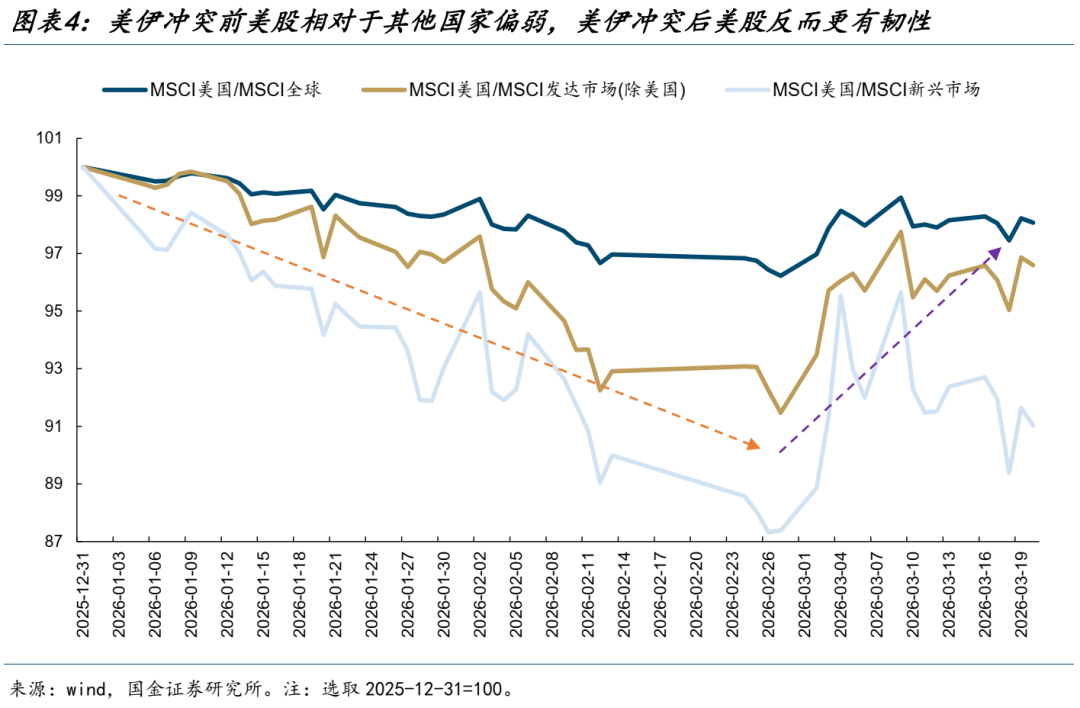

因为美伊冲突,全球市场出现了明显的切换。一方面,在美伊冲突前,受益于美国降息周期以及对于美元的不信任叙事,美元明显走弱,资金从美元资产流出,美股走势弱于全球,同时对美元指数高度敏感(以股指对美元指数的贝塔值进行衡量)的国家/地区在今年年初至美伊冲突爆发前实现了更高的涨幅。但随着美伊冲突的加剧,油价持续上涨→美国通胀担忧加剧→降息预期回摆→美元走强、美债利率上行。此前弱美元的叙事被逆转,资金再度回流到美元资产,美股走势开始强于全球,同时对美元指数高度敏感的国家/地区在美伊冲突爆发后出现了更大的跌幅。

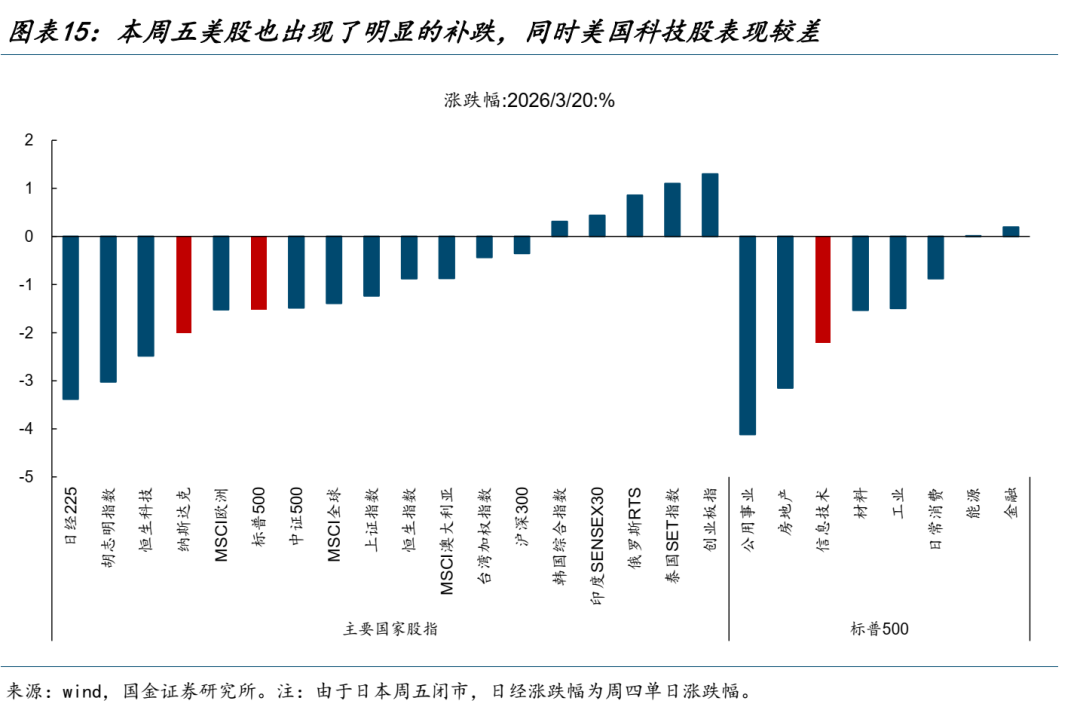

另一方面,美股内部的风格也出现了切换:美伊冲突前与美国经济周期关联度更高的罗素2000持续跑赢标普500和纳指;但美伊冲突爆发后,叠加最近美国优势产业人工智能领域的产业催化,纳指开始跑赢。从全球的板块表现来看亦是如此,除能源外,美伊冲突前材料板块相对占优,但如今逐渐摆向科技占优,材料板块全球出现了普跌。

对于商品而言,有着类似的现象:自从美国2024年开启降息周期以来,单吨货值越贵的商品涨幅更高,这是典型的商品金融属性驱动的价格上涨。如今,这种金融属性的定价被逆转,单吨货值越贵的商品跌幅却更大。从商品的下跌幅度来看,如果市场因为需求走弱而下跌,那么铜、铝的跌幅应该要大于黄金,但现实是前期最受益于美元外溢的黄金在本轮下跌最多,这本质上还是因为美元走强所导致。目前商品受金融属性驱动的上涨告一段落,未来需要更多关注由需求属性带来的机会。

因此,对于本周除原油外,其他大类资产多数均下跌,我们的理解是:全球经济的滞胀和衰退担忧固然是表面原因,但这种美元流动性在金融资产中的再分配格局,其背后原因或许是更影响市场表现的驱动。

2 市场切换的原因:基本面差异反映的美国与美元的掌控力

美股最近相对其他国家股指走强的原因主要有两点:一方面,在本次美伊冲突中,伊朗受到的打击更大,美国并没有明显的劣势。另一方面,美国受益于服务业占比更高的经济结构,单位GDP对传统能源的消耗更低,同时美国自己也是很大的原油生产国,所以美国本次受到的能源冲击影响更小,而东亚经济体受到航运阻塞问题明显更大。全球风险资产相对于美元、美国资产跑输的背后,体现了美国对于世界秩序的某种掌控力,冲突目前为止局势表面看仍在美以进退可控范围,海峡封闭本身反而让美国经济相对全球具有优势,这逆转了美元流动性外溢的趋势。

全球风格出现切换的原因同样在于:基础金属和金属制品、化学品等部门对于传统能源的消耗更大的,而科技类的部门对传统能源的消耗更低。对传统能源消耗高的部门多数集中在制造业,而非制造业部门对于传统能源的消耗更低,市场当前更愿意去选择对传统能源消耗更低的资产。值得注意的是,剔除掉因为经济结构转变带来的影响,全球原油消费总额/GDP的比重已明显上升。如果原油价格进一步上升,那该比值将快回到2005-2014年间的水平,这意味着能源在全球经济中的重要性正在提升。

往后看,几个疑问:美国是否因为在伊朗问题中陷入长期消耗战,反而失去了对于局势的控制;另外一种,则是问题长期化也会动摇美国科技的实物根基(例如日韩的供应链),最终导致局势有了新的走向;又或者是,新的力量通过产业优势,实现了某种突围。无论如何,过去下跌过程中的强势资产(美国科技)补跌或许是市场见底的标志,我们关注到,周五前期相对强势的美股已经开始出现了下跌。

3 有色金属:最逆风的阶段或已过去

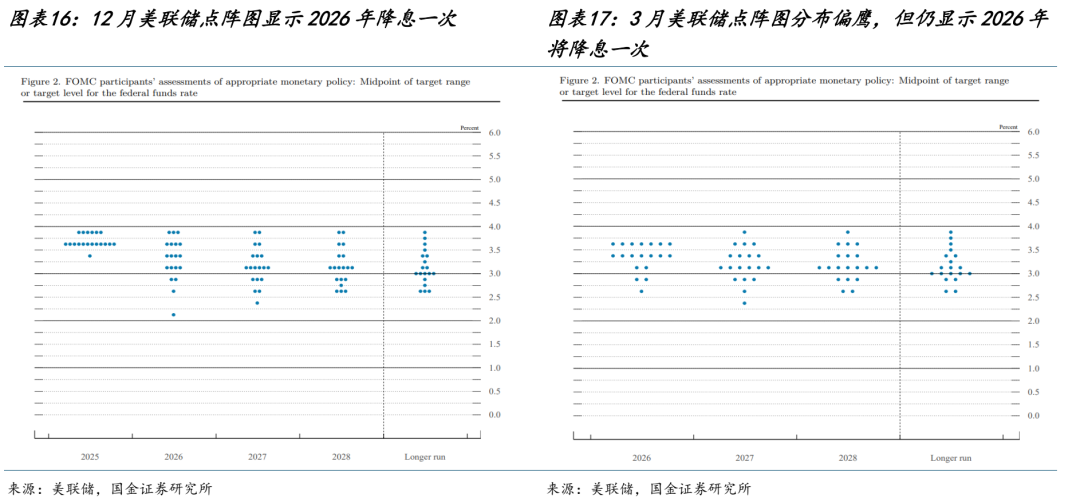

有色金属板块在过去面对了多方面逆风,除了前述的美元流动性再分配因素外,总量货币政策预期变化也是重要因素,但目前来看,市场对美联储货币政策收紧的定价已较为极端。从美联储3月议息会议的点阵图来看,和12月相比,本次议息会议维持了2026年降息一次的预测。美联储从去年年底到现在其实都是维持在一个偏中性的立场,但是市场对于降息的预期却大不相同:年初至美伊冲突爆发前,市场预期今年降两次及以上的概率始终维持在约70%,这是一个明显偏乐观的定价;但美伊冲突爆发后至本周五,今年加息一次概率25%、不降息概率64%、降息一次概率仅为7%。我们认为当前降息预期已经因美伊冲突从明显比美联储乐观到如今比美联储还要明显悲观了,已经到达了一个比较极端的位置。那么近期由于担忧美联储货币政策所带来的压力可能要告一段落了,当下重要的是关注美国通胀是否会明显上行。

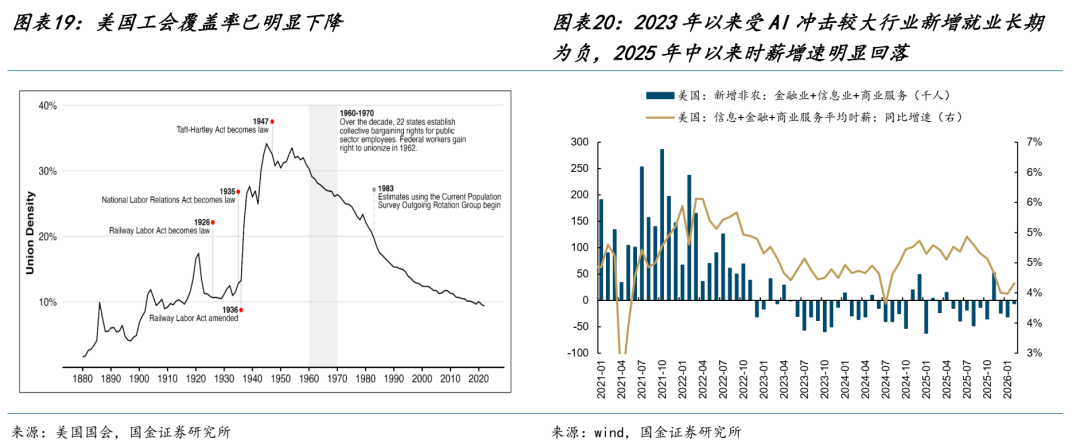

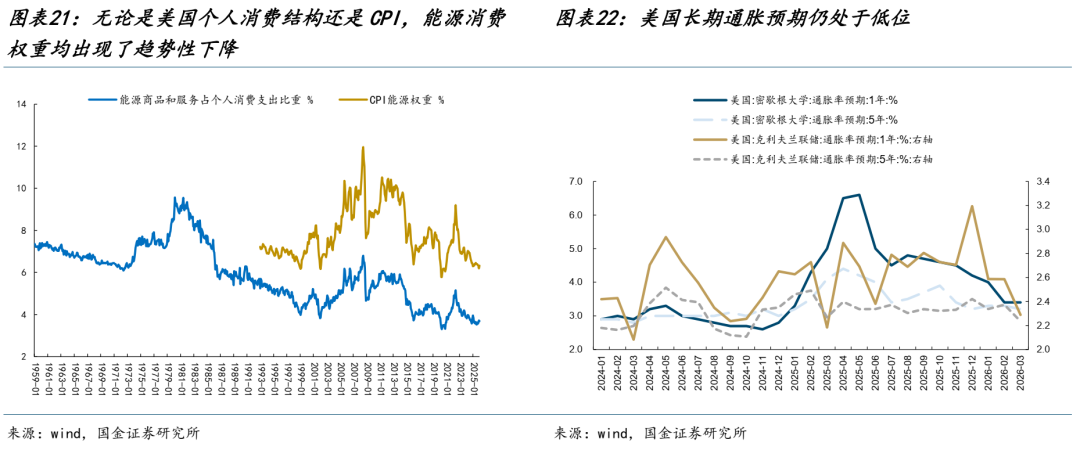

目前来看,美国的通胀可能并没有那么容易大幅上行:(1)美国工会覆盖率处于历史低位,劳工议价能力被显著削弱,难以形成1970年代那种工资通胀上升螺旋。与此同时,AI降低了劳动力成本,也开始压低相关从业人员的薪资,而薪资放缓本身对服务通胀也是压制。(2)无论是美国个人消费结构还是CPI中来看,能源消费权重均出现了趋势性下降,油价对于CPI影响逐渐弱化。(3)鲍威尔在本次议息会议中也表示“此次能源断供是一次性事件”,那么更应该注重通胀预期,目前来看通胀预期仍维持低位。因此,如果美国通胀并未明显上行,则美国的降息周期仍是相对确定的。

4 中国资产的优势正逐渐显现

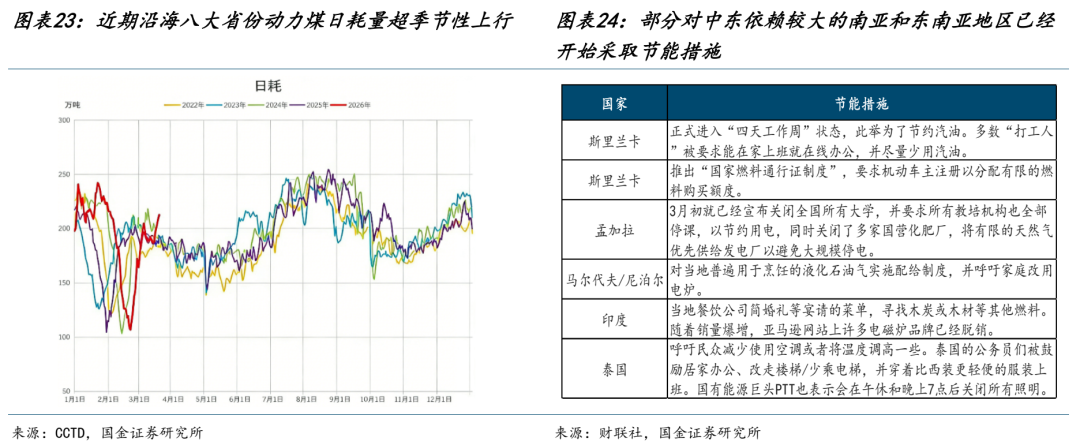

美伊冲突导致全球能源安全焦虑,海外市场被迫寻求替代能源,而中国的煤化工和电力设备恰好是全球的优势产业。目前我们看到,沿海八大省份近日的动力煤日耗量超季节性上行,这意味着有可能部分企业已开始拿到订单;而部分南亚和东南亚等国家因过度依赖中东的传统能源,已经开始采取相应的节能措施,甚至是停工停产。

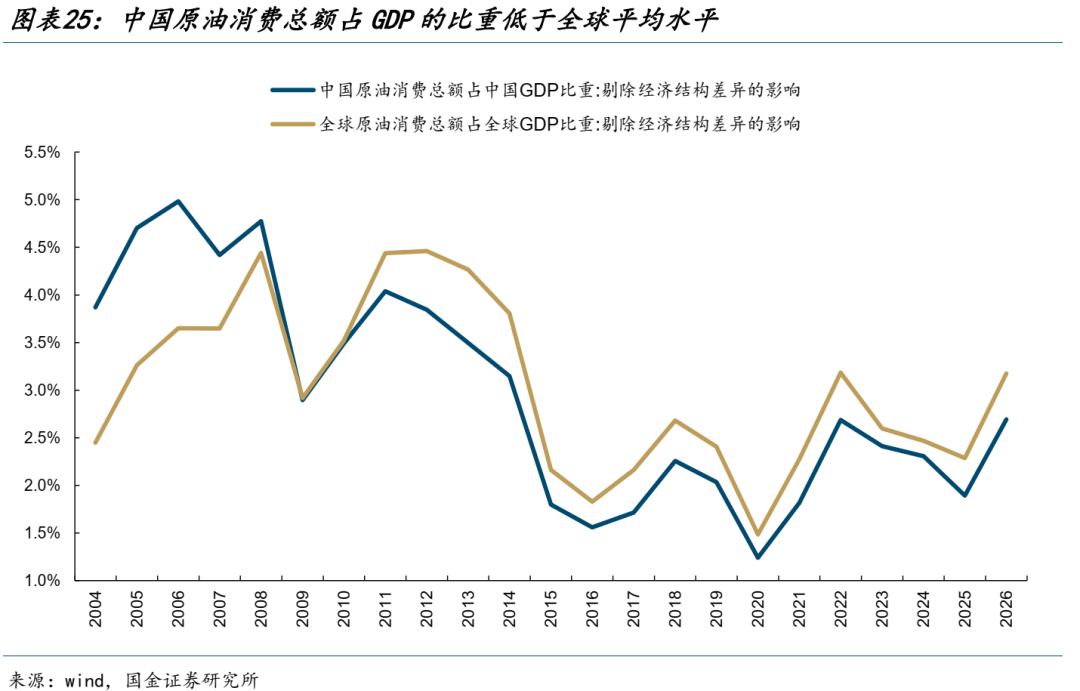

在动荡的格局下,中国最大的优势是能源系统完备。目前,中国太阳能光伏每年总产量大约500GW左右,相当于18亿桶原油的能效,而霍尔木兹海峡每年出口原油量大概是73亿桶,中国光伏年产能所对应的能效相当于霍尔木兹海峡原油出口总量的24%。中国能源系统的完备性不仅降低了对外部冲击的脆弱性,同时也可以为全球有效的提供能源替代。同时我们也看到,经过经济结构调整后的原油消耗额占GDP的比重,中国该比值要明显低于全球整体水平。

与此同时,中国制造业产能价值的重估才刚开始。横向来看,与海外制造业龙头企业进行对比可以看到:PE视角来看,当前中国优势制造绝对龙头企业与海外龙头企业之间的估值差处于2018年以来的极大值区间,相较下高成长性组合则已修复至整体相当水平。然而本轮市场更多的是对中国制造业产能价值的重估(而非具体的盈利能力),因此我们从总市值/总产能的视角来看,2022年以前市场对中外制造业龙头企业的产能定价基本相当,然而2022年后,海外制造业龙头在AI产业周期+地缘冲突下的供应链重建叙事下产能价值率先得到重估,而中国绝对龙头组合则受国内产能过剩拖累估值不断下行,高成长性组合则更具韧性,然而相较海外定价仍有差距。中国持续的出口增长本身也证明了其重估的基础。

还值得关注的是,中国的内需也在出现内生性的修复。1-2月社零同比增速2.8%,高于前值的0.9%,结束了此前连续7个月的下行趋势,其中服务零售增速仍明显高于社零增速,服务消费相对偏强。从限额以上商品零售额增速来看,烟酒、金银珠宝、服装等表现相对亮眼(同比增速靠前且相比上月仍明显上行),而这些品类并不涉及补贴,这意味着当下中国消费的改善并不只是依赖政策刺激,而是内生性的修复。

5 等待迷雾散去

本周市场下跌的根本原因是美伊冲突升级进一步逆转了此前弱美元的叙事,而并非全球需求的实质性走弱。在此背景下,能源安全成为全球资产定价的核心变量:美国凭借较低的传统能源依赖度相对占优,而传统能源消耗更高的有色和制造业部门则面临阶段性压力。当前市场对美联储降息推迟的定价已较为极端,且美国通胀大幅上行的风险相对可控,近期明显受强美元压制的资产最逆风的阶段或已过去。更重要的是,中国资产的独特优势正逐步显现:一方面,中国拥有完备的能源体系,新能源产能有效对冲了外部能源冲击,同时也可以为全球提供能源替代;另一方面,中国制造业产能的价值重估才刚刚开始,同时国内消费也呈现出内生性修复的迹象。基于以上内容,我们推荐如下:

一是在全球动荡的格局下能源安全变得尤为重要,但今年一次能源强于二次能源建设,我们首推原油、油运、煤炭、铜、铝、金、橡胶;

二是中国制造业才是全球压舱石,只是实物流动慢于金融资产流动,等待重估的到来——电力设备新能源、机械设备、化工;

三是压制因素扭转下寻找消费的结构性机会——旅游及景区、调味发酵品、啤酒及其他酒类、医药商业、医美等。

6 风险提示

国内经济修复不及预期:如果后续国内经济数据超预期走弱,那么文中对于基本面改善带来的资本市场预期修复的假设也就不适用。

海外货币政策预期大幅收紧:如果由于滞胀预期持续导致货币政策预期大幅收紧,那么市场可能存在超预期下跌的风险。

(文章来源:国金证券)