一、1999-2000年:科索沃战争对科网的影响

在上周周报中《从科索沃战争到科网泡沫破灭:Ai会重蹈覆辙吗?》,我们重点讨论了:1999年科索沃战争-油价抬升-美国通胀-美联储加息,这一过程对美国大盘和科网有何影响?

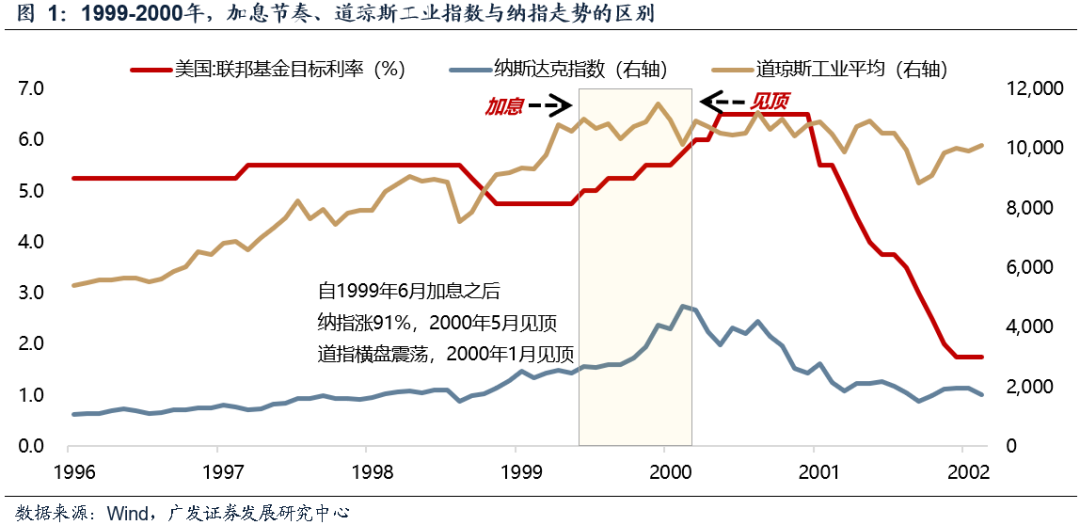

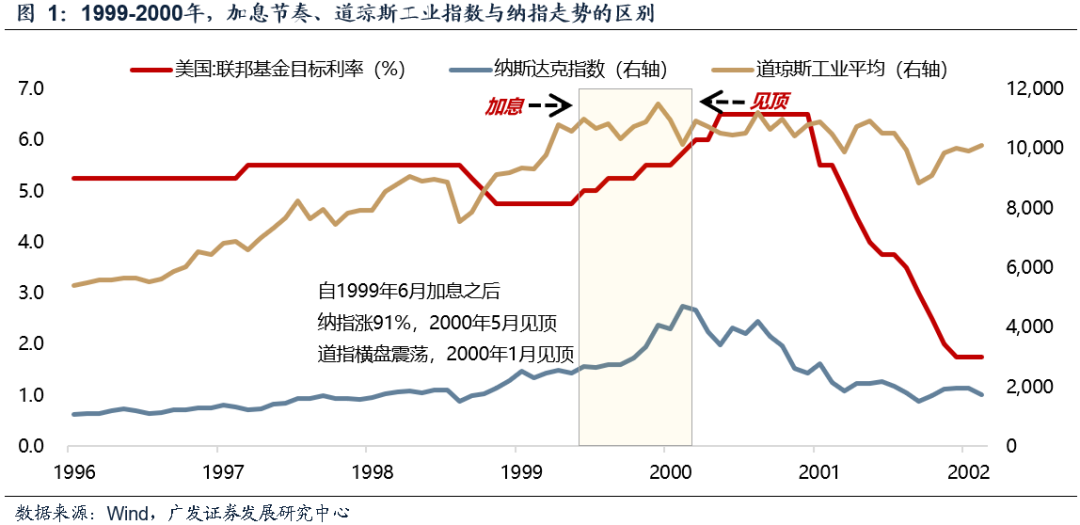

核心结论是:战争带来的油价上涨推升了通胀,道琼斯工业指数在1999年Q3阶段性受到抑制,在2000年1月见顶下跌;而纳斯达克科网表现更强劲,未受到紧缩影响、泡沫顶点滞后美联储首次加息9个月。

二、1999-2000年:历史证明,独立的产业高景气,可以阶段性战胜高油价和加息

(1)分母端:科索沃战争引发流动性紧缩

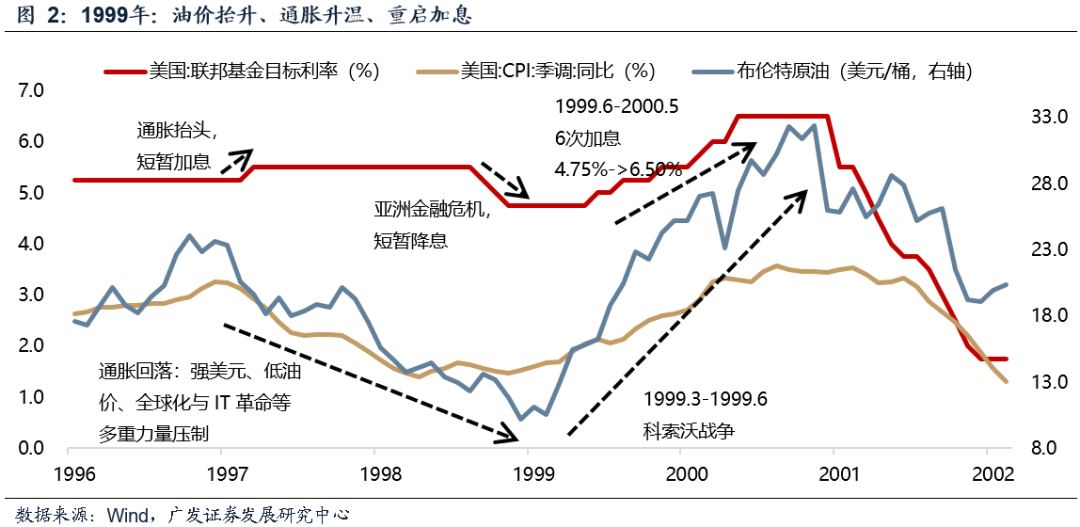

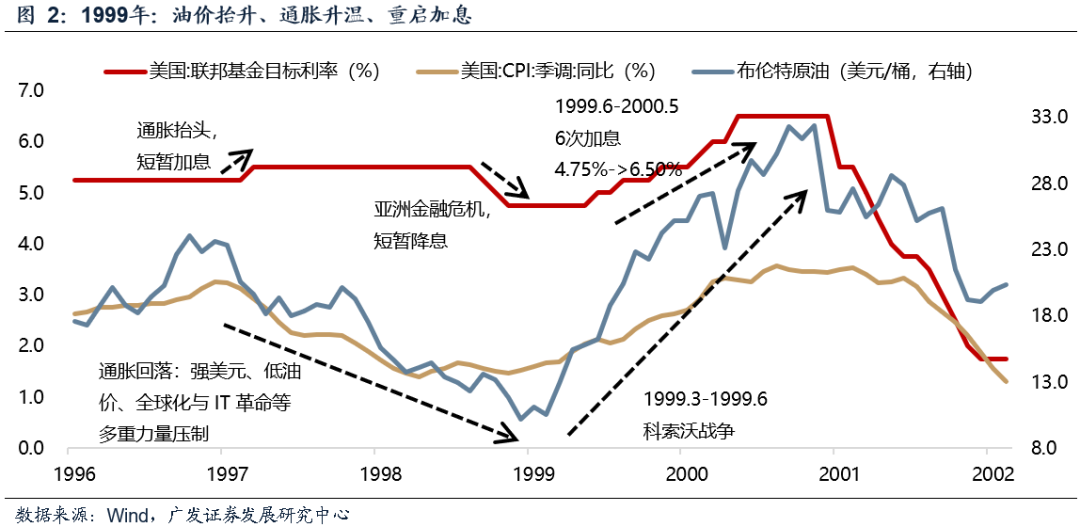

1999年初OPEC减产+科索沃战争(1999.3-1999.6),油价从10美元/桶涨至30美元以上;美联储1999年6月重启加息周期,至2000年5月共6次加息,美股流动性转向紧缩。

(2)分子端:千年虫换机潮支撑的高景气预期

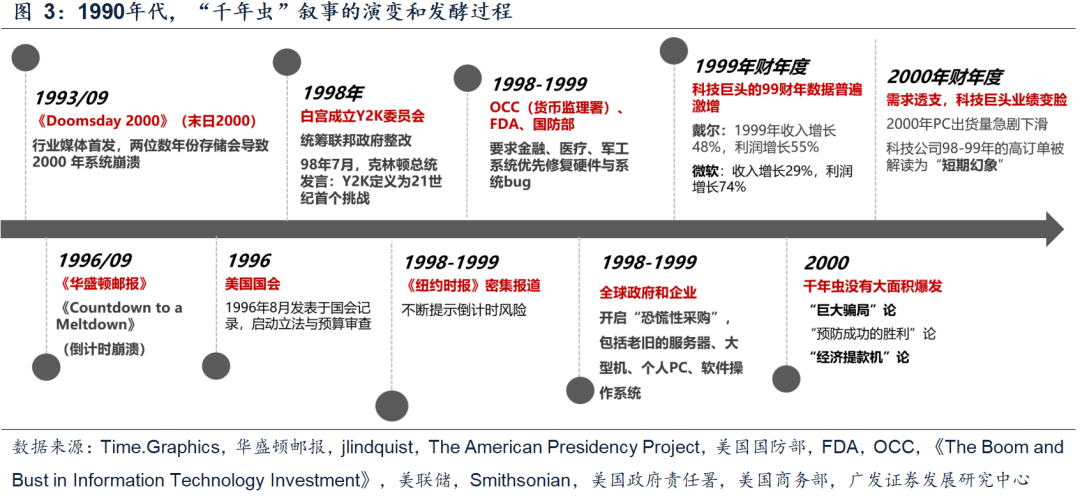

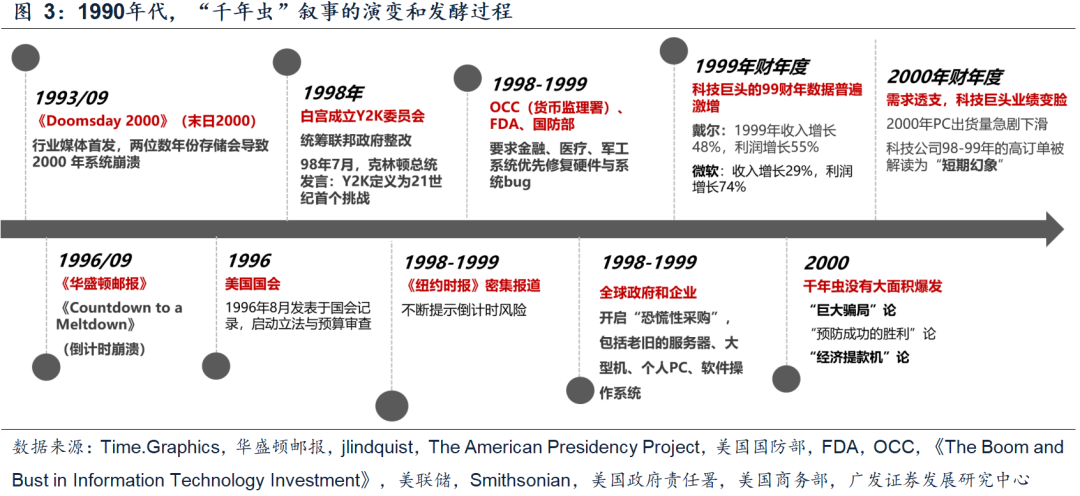

千年虫叙事自1996-1998年发酵,主流媒体宣传、美国国会记录、总统发表讲话,金融、医疗、军工、政府系统优先修复硬件与系统bug,带来1998-1999年科网产业链的订单繁荣。

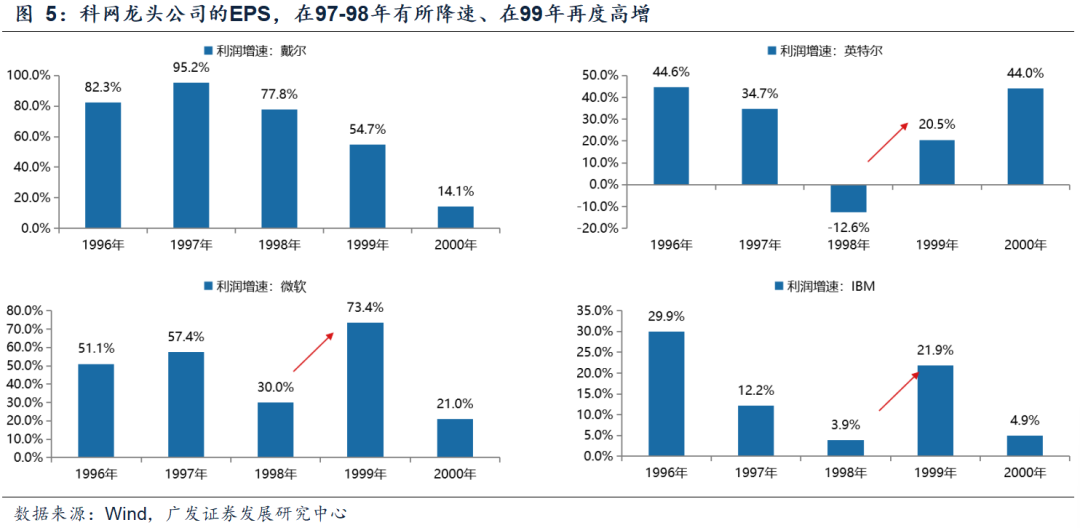

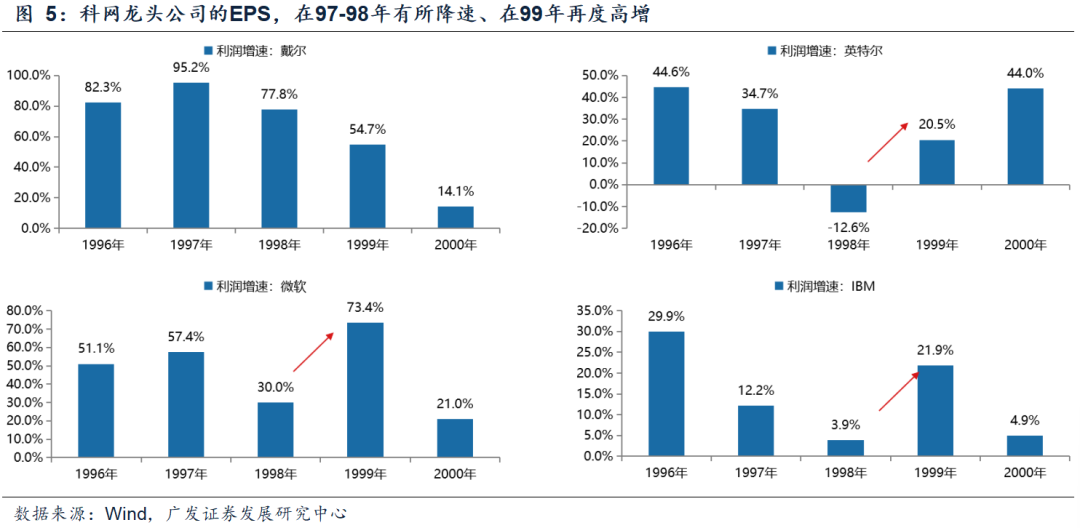

与之对应的是1999年科网龙头的业绩表现:戴尔净利润增速55%,微软73%,IBM22%,英特尔21%,均维持高增或较1998年大幅提速。

并且市场预期,随着2000年的到来,系统崩溃带来的换机潮还能延续。

(3)1999年市场表现:基本面高增、战胜了流动性紧缩、科网估值泡沫化

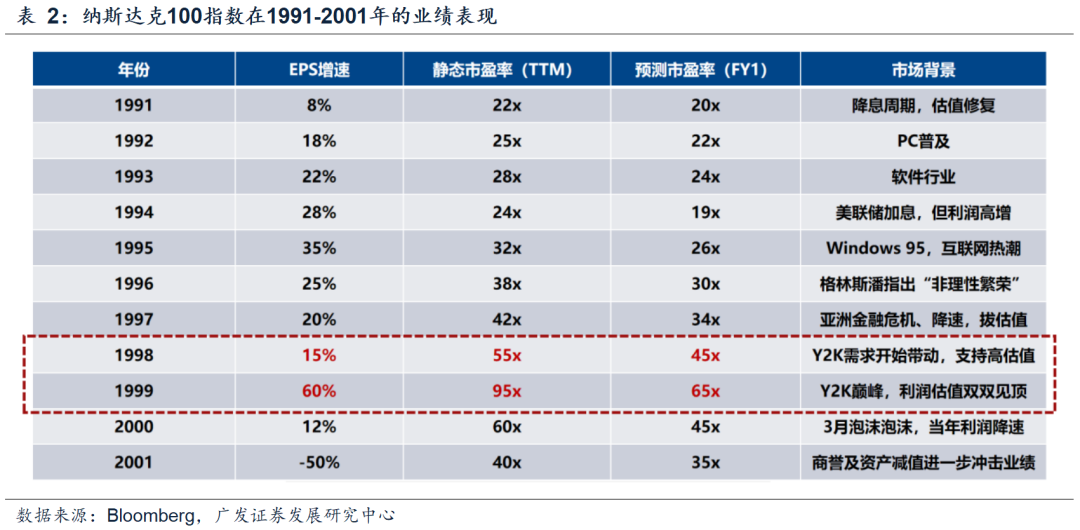

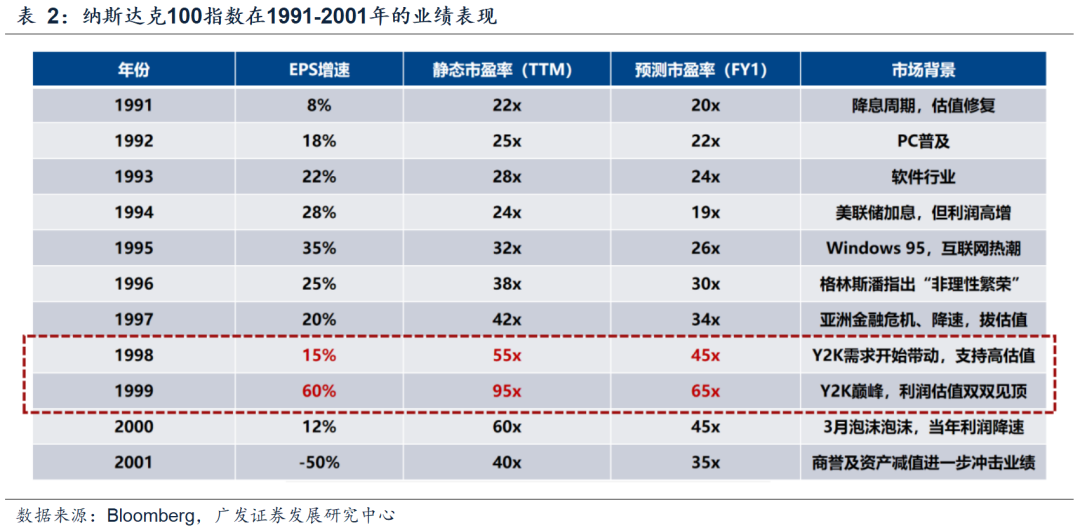

纳斯达克100指数(龙头)在1999年的EPS增速为60%,对应PE(TTM)95x,对应动态PE 65x。

99年是科网泡沫化加剧的一年,由于预期千禧年的到来会进一步驱动小企业/个人的换机周期,科网业绩的繁荣战胜了利率抬升的影响,纳指创出新高。

(4)2000年市场表现:当基本面恶化、最后一根稻草也可以压垮骆驼

“千年虫”并未爆发,媒体指责这是科技公司编造的“世纪骗局”。2000年3月的科网高点,看似由“微软反垄断”刺破泡沫,实则是基本面的负向螺旋。

企业提前投入的换机/系统升级,透支了未来2-3年的行业需求,2000年3-4月科网龙头披露的财报数据大面积miss,一些.com公司开始破产。

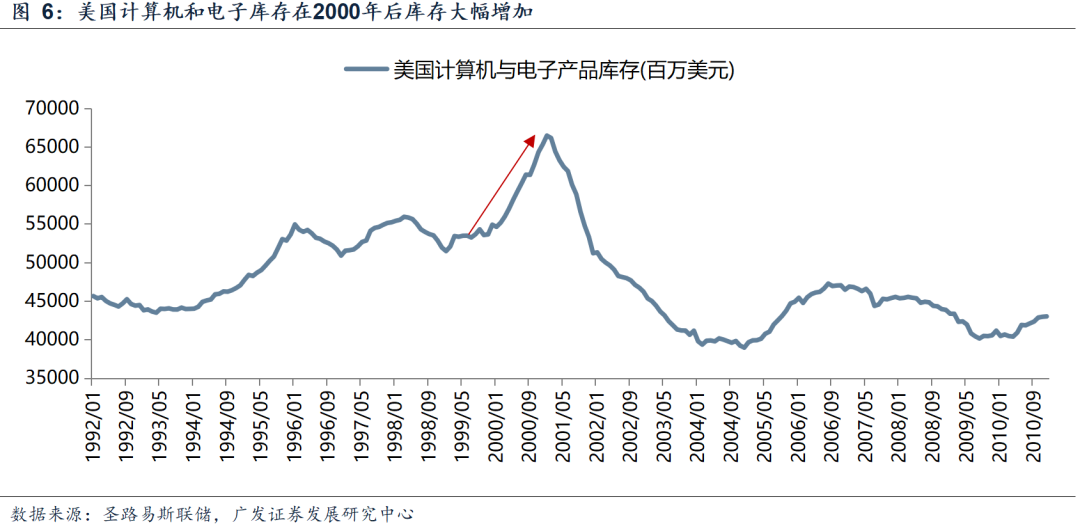

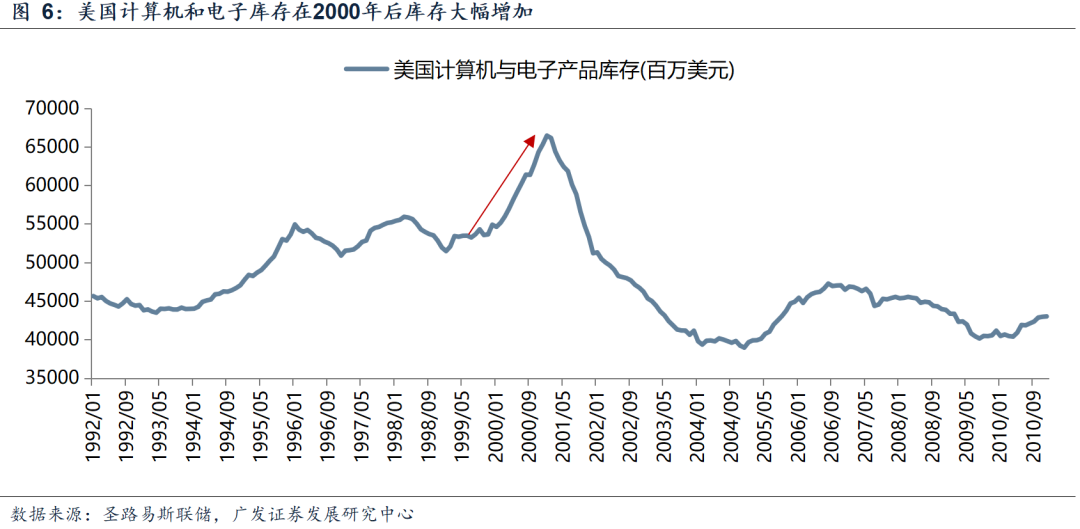

在2000年底,美国计算机电子产品的库存达到了历史级别的高峰,存货积压进一步压制了未来的业绩表现。至2001年,纳指100指数的利润增速从1999年的60%跌至 -50%,科网神话就此落幕。

三、回到当下:抛开地缘和高油价,哪些行业未来可能保持独立的高景气?

目前光通信等海外AI链27年能见度加深,仍是确定的景气方向,也是当前机构的主仓位所在,不过其与当前中东战争变化相对挂钩(油价→美国利率环境→美国AI→国内供应链),短期波动率仍难以控制。

参考科网当年的经验,当下寻找一些未来能保持独立高景气的行业,如果景气趋势与地缘和高油价相对脱敏,那么无论下一阶段美伊局势如何演绎,都应该具备配置上的优势。

因此,从控制组合波动率和对冲的角度,我们建议在海外算力之余,继续配置两个基本面本身便处于向上趋势中、且受油价影响较小的β方向:储能链(逆变器/锂电链)、国产AIDC链(尤其是字节链)。

风险提示:地缘政治风险,海外通胀风险,国内稳增长政策低预期等。

报告正文

一、本周观点

我们在上周周报《从科索沃战争到科网泡沫破灭:AI会重蹈覆辙吗?》中,着重展开了1999年科索沃战争对后续美国资产价格的传导:1999年科索沃战争-油价抬升-美联储加息,对美国大盘和科技股有何影响?

核心结论是:1999年上半年科索沃战争升级,布油从10美元/桶上涨至30美元/桶以上,引发1999年6月美联储开启新一轮加息周期,并连续加息6次。

在此过程中,与工业成本更相关的道琼斯指数在1999年Q3震荡回踩,阶段性受到油价和加息的压制,Q4继续随科网泡沫冲高后,率先于2000年1月见顶;

而科网纳斯达克指数则并未受到流动性紧缩的影响,自美联储首次加息、至2000年3月纳指见顶,区间纳指上涨91%、迎来最后的疯狂,指数高点滞后于美联储加息9个月。

由此引出一个当前值得讨论的话题:当流动性(负面)和产业周期(正面)出现背离时,市场更看重哪一个?

参考2000年的科网,当前有哪些对高油价和通胀脱敏、业绩能够独立高增长的品种?

(一)1998-2000年:独立的产业高景气,可以战胜高油价和加息

1. 分母端:科索沃战争、油价抬升,引发流动性紧缩

1999年,地缘战争和油价,使“金发女孩”叙事有冲击。亚洲金融危机结束之后,全球通缩周期反转,商品价格开始回暖。此外,1999年初OPEC与非OPEC联合减产,叠加上科索沃战争爆发(1999年3-6月),油价从10美元/桶持续涨到30多美元/桶。此时,美国的CPI通胀也迅速抬头,美联储于1999年6月重新进入加息周期,联邦基金利率由4.75%加至2000年5月的6.5%。

2. 分子端:“千年虫”换机潮支撑的高景气预期,并对油价和加息脱敏

但股市表现、尤其是科网并未受到紧缩预期的影响。科索沃战争(1999.3-1999.6)->油价抬升->美联储加息(1999.06-2000.05)->经济受到抑制->科网泡沫破灭(2000.3),这一过程并不是一蹴而就。

1999年股市强劲的核心原因,是“千年虫”引发的换机潮,对于美国科网产业链的基本面形成强劲的支撑。

从计算机硬件的需求周期来看,1990-1995年是全球PC出货量持续攀升的高速渗透阶段,但在1996-1997年已经开始出现增长降速、需求放缓的疲态。

然而,“千年虫”叙事的出现,使得1998-1999年科网产业链(服务器、大型机、PC、软件)出现了一波更换更新潮,迅速扭转了科网产业、全球投资者对于未来需求高增长的预期。

下表可见,千年虫叙事自1996-1998年发酵,主流媒体宣传、总统发表讲话、美国政府机构重视,金融、医疗、军工、政府系统优先修复硬件与系统bug,带来1998-1999年科网产业链的订单繁荣。

从上市公司的业绩表现也印证了Y2K的影响。1997-1998年,科技巨头的基本面已经有所下滑;但Y2K带来的订单爆发预期,形成了1998-1999年科网龙头“短暂的繁荣”,且这种上市公司的景气和油价、加息环境脱敏。

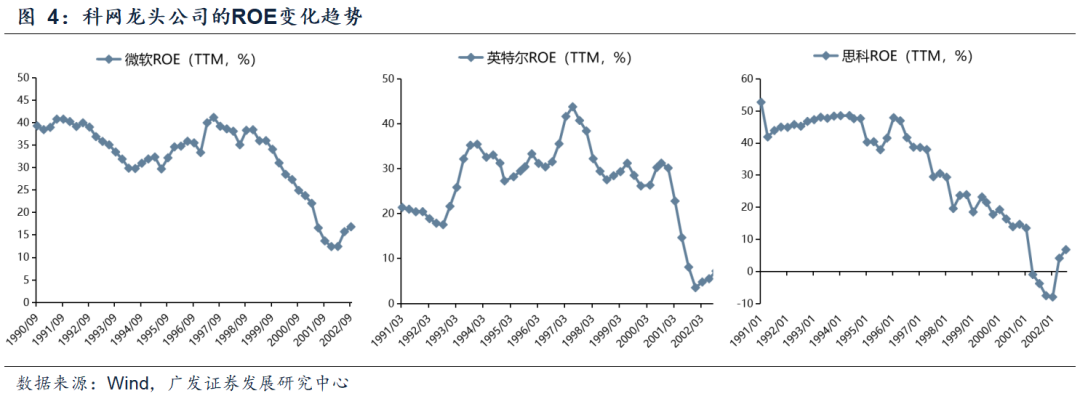

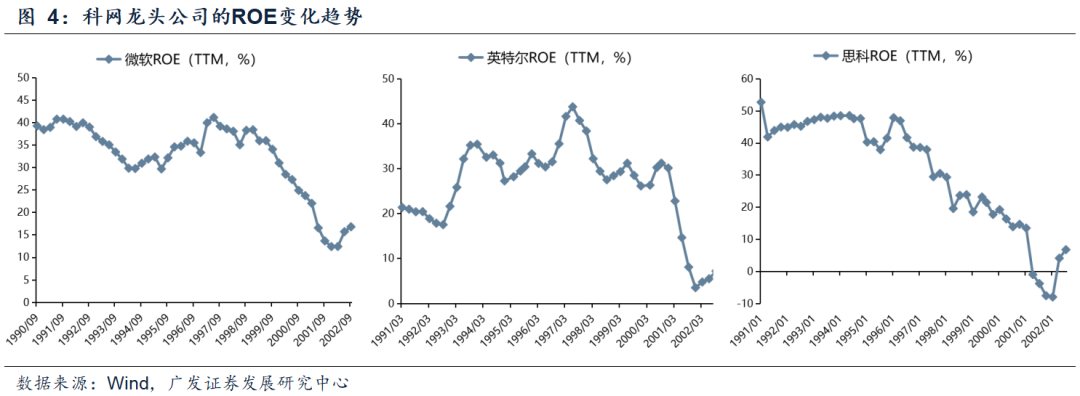

ROE来看:在1990-1996年,科网龙头公司普遍能实现40%以上的ROE水平;在1997-1998年,随着网民增长速度、PC出货量增速的下滑,科技龙头的ROE开始下降;1999年,受Y2K引发的资本开支高潮,科网公司的ROE出现短暂企稳回升、但在2000年之后出现更大程度的回落。

从EPS增速来看:1999年,戴尔净利润增速55%,微软73%,IBM22%,英特尔21%,均维持高增或较1998年大幅提速。

3. 从1999-2000年科网表现来看:独立的基本面高增,战胜了高油价和加息,科网估值泡沫化

1999年的市场表现:科网景气度的高增,盖过了油价和加息的影响,估值泡沫化。

纳斯达克100指数(龙头)在1999年的EPS增速为60%,对应PE(TTM)95x,对应动态PE 65x。1999年是科网泡沫化加剧的一年,由于预期千禧年的到来会进一步驱动小企业/个人的换机周期,科网业绩的繁荣战胜了利率抬升的影响,纳指创出新高。

而到了2000年:当基本面高增不可持续、最后一根稻草也可以压垮骆驼。

“千年虫”并未爆发,媒体指责这是科技公司编造的“世纪骗局”。2000年3月的科网高点,看似由“微软反垄断”刺破泡沫,实则是基本面的负向螺旋。

企业提前投入的换机/系统升级,透支了未来2-3年的行业需求,2000年3-4月科网龙头披露的财报数据大面积miss,一些.com公司开始破产。

在2000年底,美国计算机电子产品的库存达到了历史级别的最高峰,存货积压进一步压制了未来的业绩表现。至2001年,纳指100指数的利润增速从1999年的60%跌至 -50%,科网神话就此落幕。

(二)回到当下:抛开冲突与高油价,哪些行业未来可能保持独立高景气?

目前光通信等海外AI链27年能见度加深,仍是确定的景气方向,也是当前机构的主仓位所在,不过其与当前中东战争变化相对挂钩(油价→美国利率环境→美国AI→国内供应链),短期波动率仍难以控制。

参考科网当年的经验,寻找一些未来能保持独立高景气的行业,与地缘和高油价相对脱敏,无论下一阶段美伊局势如何演绎,都具备配置上的优势。

从控制组合波动率和对冲的角度,我们建议在海外算力之余,继续配置两个基本面本身便处于向上趋势中、且受油价影响较小的β方向:储能链(逆变器/锂电链)、国产AIDC链(尤其是字节链)。

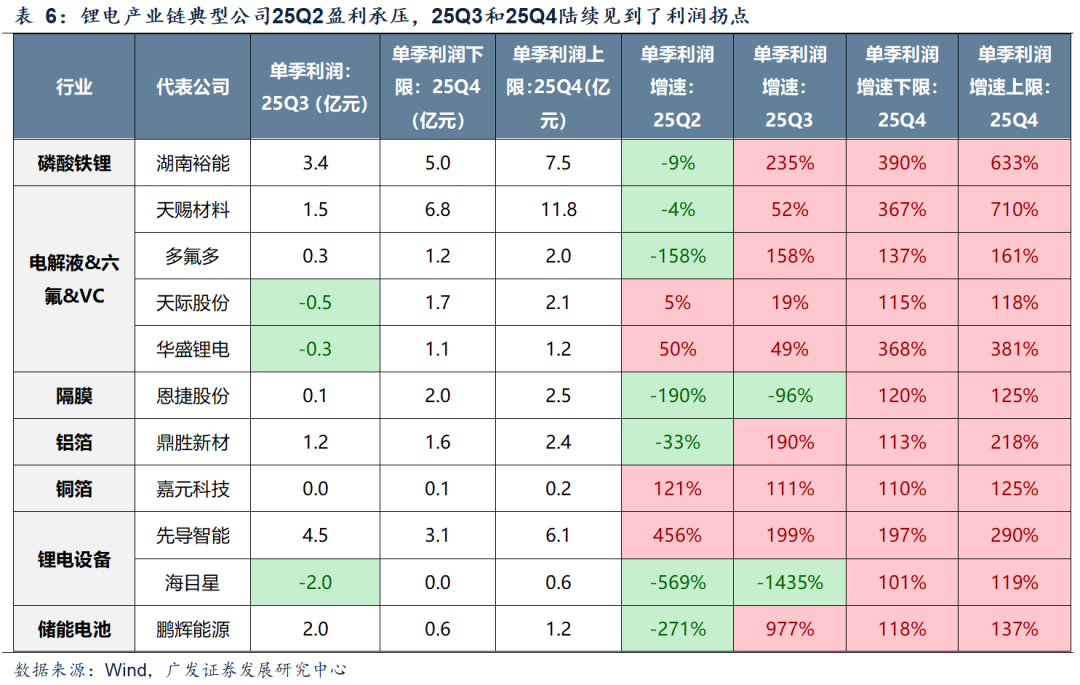

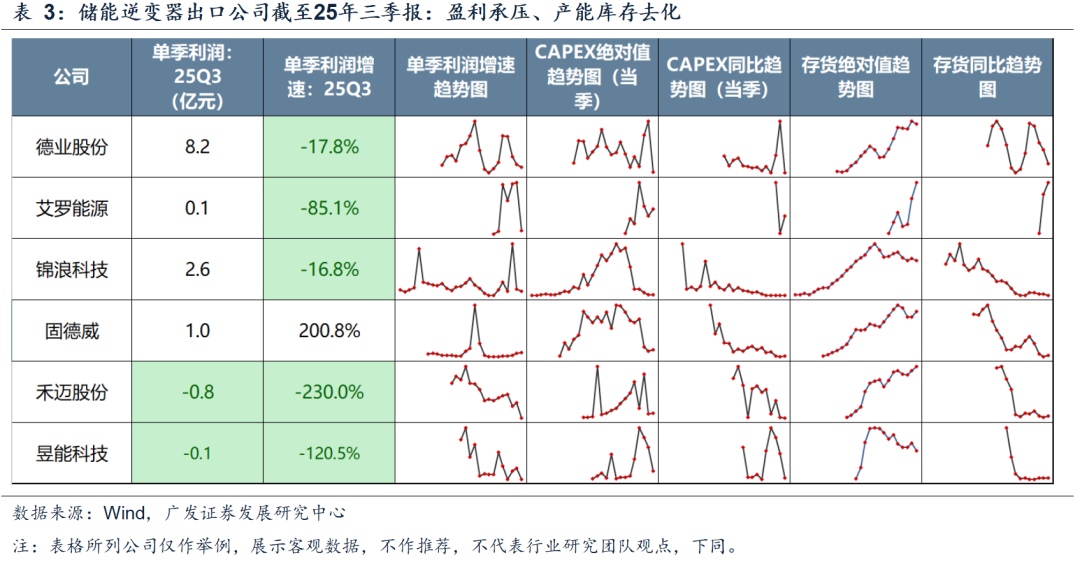

1. 储能链:海外看欧洲、澳洲的户储复苏,国内看锂电链条复苏。

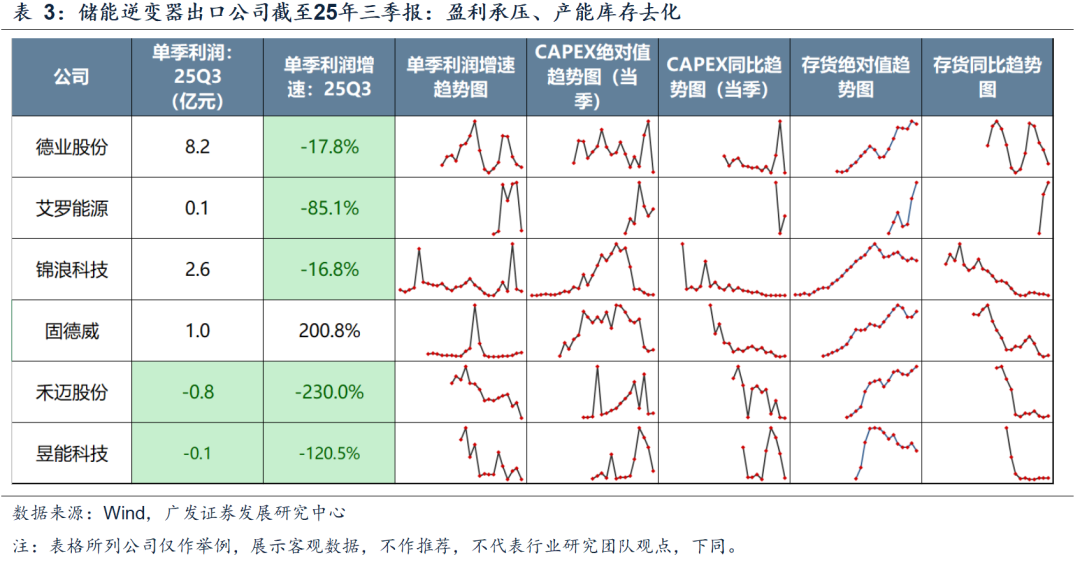

海外户储方面,截至25年三季报,储能逆变器公司处于盈利承压+产能库存去化的左侧状态。

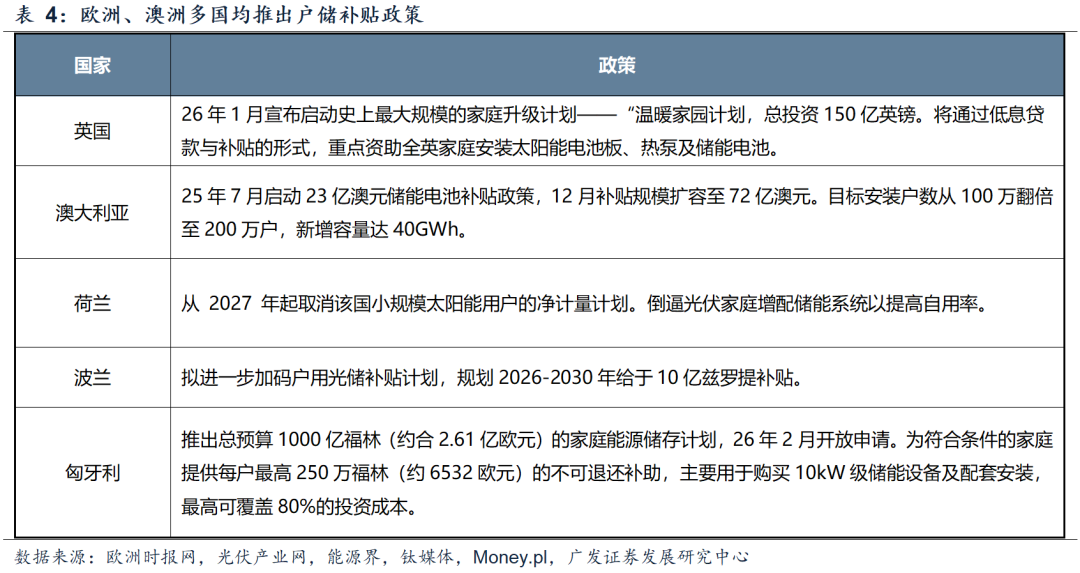

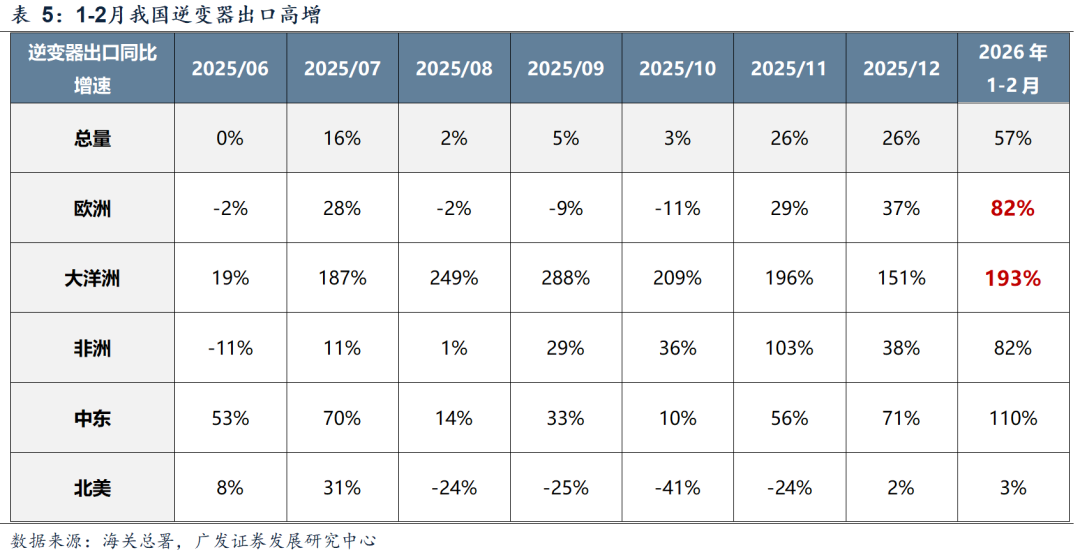

至26年,欧洲、澳洲多国推出户储刺激政策,或能驱动中国出口配套公司26年困境反转。高频出口数据来看,1-2月我国逆变器出口高增。

因此,抛去油价因素,储能逆变器本就处于困境反转通道中。油价引至的欧洲能源担忧只是加速了相关逻辑的演绎。

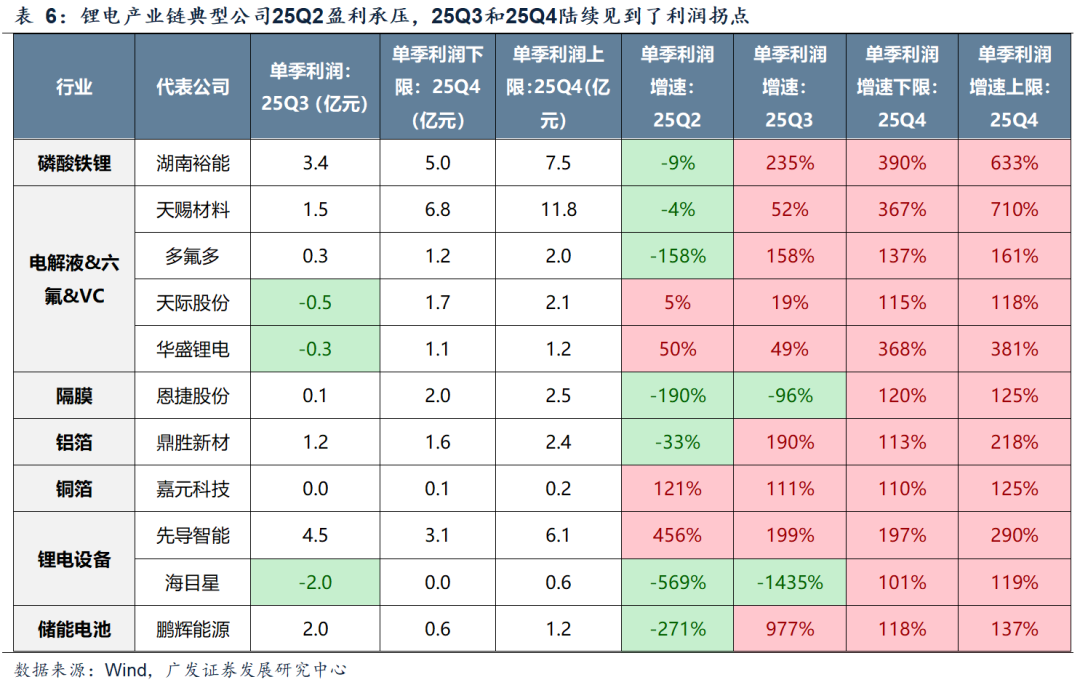

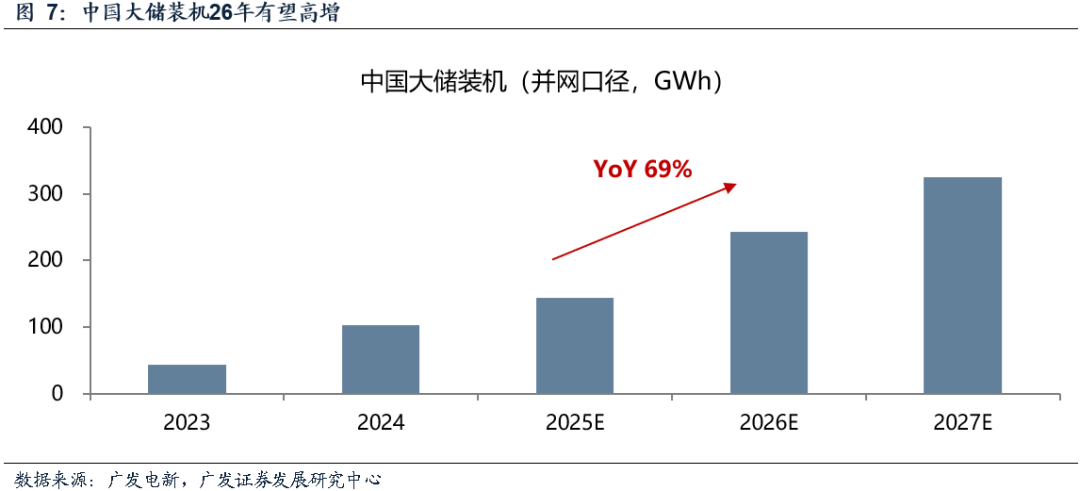

国内大储方面,26年有望装机高增,驱动锂电及上游材料设备困境反转。至25三季报和年报预告,产业链各环节的公司陆续展现了反转趋势,见到利润增速的拐点。展望看,锂电链条的涨价和订单也可能继续兑现至一季报的高增。

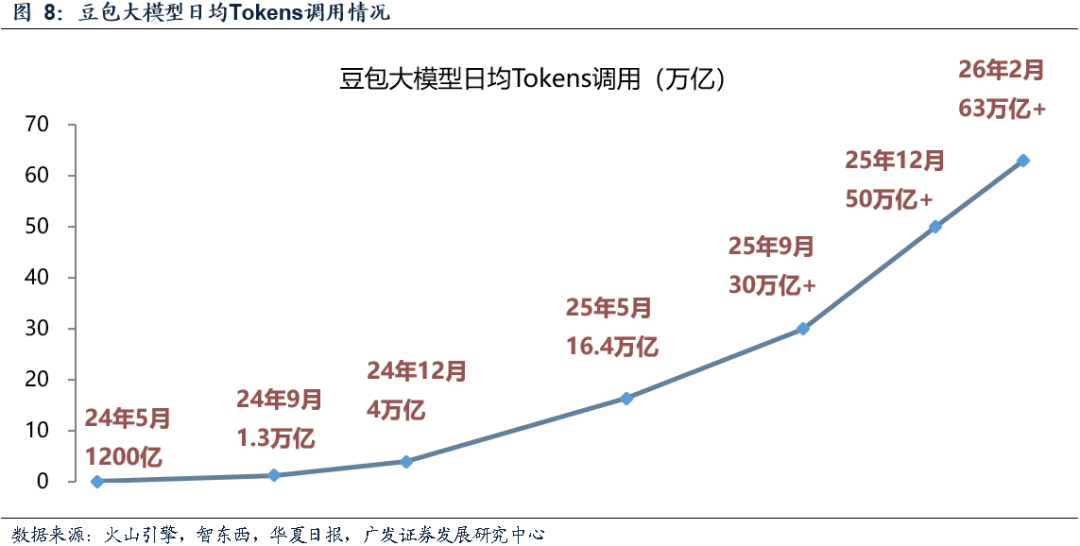

2. 国产AIDC链:推理侧需求爆发之下,AIDC建设有望加速,带动产业链上下游高增。

由于算力卡的限制,国内AI发展相对滞后海外1-2年。需求侧看,25年已经开始观测到Tokens的爆发(以豆包为代表)。进入26年,随着芯片供给侧瓶颈的逐渐打开,以及推理侧需求的进一步加速,国产AIDC的建设也有望加速,并对产业链上下游形成拉动,或许会复刻北美AI 25年的叙事。其中,我们重点推荐字节产业链。

二、本周重要变化

本章如无特别说明,数据来源均为wind数据。

(一)中观行业

1.下游需求

房地产:30个大中城市房地产成交面积累计同比下降19.72%,30个大中城市房地产成交面积月环比上升69.38%,月同比下降7.80%,周环比上升12.72%。国家统计局数据,1-2月房地产新开工面积0.51亿平方米,累计同比下降23.10%,相比1-1月增速下降2.70%;2月单月新开工面积0.25亿平方米,同比下降23.13%;1-2月全国房地产开发投资9612.11亿元,同比名义下降11.10%,相比1月增速上升6.10%,2月单月新增投资同比名义下降10.33%;1-2月全国商品房销售面积0.9293亿平方米,累计同比下降13.50%,相比1月增速下降4.80%,2月单月新增销售面积同比下降13.52%。

汽车:乘用车:3月1-15日,全国乘用车市场零售56.1万辆,同比去年3月同期下降21%,较上月同期增长2%,今年以来累计零售314万辆,同比下降19%;3月1-15日,全国乘用车厂商批发64.8万辆,同比去年3月同期下降20%,较上月同期增长36%,今年以来累计批发414.1万辆,同比下降12%。新能源:3月1-15日,全国乘用车新能源市场零售28.5万辆,同比去年3月同期下降28%,较上月同期增长36%,今年以来累计零售134.5万辆,同比下降26%;3月1-15日,全国乘用车厂商新能源批发32.5万辆,同比去年3月同期下降19%,较上月同期增长47%,今年以来累计批发191.4万辆,同比下降10%。

2.中游制造

钢铁:螺纹钢现货价格本周较上周跌0.56%至3219.00元/吨,不锈钢现货价格本周较上周跌0.65%至13796.00元/吨。截至3月20日,螺纹钢期货收盘价为3123元/吨,比上周下降0.60%。钢铁网数据显示,3月上旬,重点统计钢铁企业日均产量184.50万吨,较2月下旬下降12.60%。2月粗钢累计产量16033.50万吨,同比下降3.60%。

化工:截至3月10日,甲醇价格较2月28日涨10.16%至2290.30元/吨,顺丁橡胶价格较2月28日涨11.26%至13600.00元/吨。

3.上游资源

国际大宗:WTI本周跌0.49%至98.23美元,Brent涨0.50%至104.41美元,大宗商品CRB指数本周涨0.36%至367.12,BDI指数上周涨1.38%至2056.00。

炭铁矿石:本周铁矿石库存上升,煤炭价格下跌。秦皇岛山西优混平仓5500价格截至2026年3月16日跌2.05%至734.00元/吨;港口铁矿石库存本周上升0.41%至17190.00万吨;原煤12月产量上升2.40%至43703.50万吨。

(二)股市特征

股市涨跌幅:上证综指本周下跌-3.38,行业涨幅前三为通信(申万)(2.10%)、银行(申万)(0.36%)、食品饮料(申万)(-0.48%);跌幅前三为有色金属(申万)(-11.82%)、基础化工(申万)(-10.53%)、钢铁(申万)(-10.29%)

动态估值:截至3月20日,A股总体PE(TTM)从上周22.96倍下降到本周22.23倍,PB(LF)从上周的1.90倍下降到本周的1.83倍;A股整体剔除金融PE(TTM)从上周39.67倍下降到本周38.13倍,PB(LF)从上周的2.67倍下降到本周的2.55倍。创业板PE(TTM)从上周73.13倍下降到本周70.92倍,PB(LF)从上周4.55倍下降到本周4.43倍;科创板PE(TTM)从上周的194.51倍下降到本周187.35倍,PB(LF)从上周的5.44倍上升到本周的5.23倍;沪深300 PE(TTM)从上周14.11倍上升到本周13.91倍,PB(LF)从上周1.45倍下降到本周1.42倍。行业角度来看,本周PE(TTM)分位数扩张幅度最大的行业为交通运输、银行、煤炭。PE(TTM)分位数收敛幅度最大的行业为基础化工、家用电器、医药生物。此外,从PE角度来看,申万一级行业中,交通运输、房地产、通信、非银金融、食品饮料、农林牧渔、有色金属、公用事业、家用电器估值低于历史中位数。计算机、商贸零售、轻工制造、建筑材料、电力设备、纺织服饰估值高于历史90分位数。从PB角度来看,申万一级行业中,基础化工、建筑材料、建筑装饰、交通运输、房地产、环保、美容护理、社会服务、家用电器、纺织服饰、商贸零售、农林牧渔、食品饮料、医药生物、计算机、传媒、银行、非银金融估值低于历史中位数。电子估值高于历史90分位数。本周股权风险溢价从上周0.71%上升至本周0.79%,股市收益率从上周的2.52%上升到本周的2.62%。

融资融券余额:截至3月19日周四,融资融券余额26501.11亿元,较上周下降0.06%。

AH溢价指数:本周A/H股溢价指数下降到119.81,上周A/H股溢价指数为122.17。

(三)流动性

3月15日至3月21日期间,央行共有5笔逆回购到期,总额为1765亿元;5笔逆回购,总额为2423亿元。公开市场操作净回笼(含国库现金)共计2158亿元。

截至2026年3月20日,R007本周下降1.82BP至1.4769%,SHIBOR隔夜利率下降0.00BP至1.3190%;期限利差本周上升8.73BP至0.5895%;信用利差上升2.29BP至0.3221%。

(四)海外

美国:本周三公布美国2月核心PPI:季调同比增长4.30%,前值为4.20%;本周三公布美国3月13日原油库存量为4,164.00千桶,前值为2,103.00千桶;本周四公布美国3月14日初请失业金人数:季调为205,000人,前值为213,000人。

欧元区:本周三公布欧元区2月CPI同比增长1.90%,前值为1.70%。

英国:本周无重要数据公布。

日本:本周四公布日本1月工业生产指数:季调环比增长4.29%,前值为0.60%。

标普500上周跌1.90%收于6506.48点;伦敦富时跌3.34%收于9918.33点;德国DAX跌4.55%收于22380.19点;日经225跌0.83%收于53372.53点;恒生跌0.74%收于25277.32点。

(五)宏观

固定资产投资:本周一公布固定资产投资完成额累计同比增长1.80%。

进出口:本周三公布出口金额当月同比增长39.60%,进口金额当月同比增长13.80%。

财政收支:本周四公布公共财政收入当月同比增长0.70%,公共财政支出当月同比增长3.60%。

新开工计划投资:本周四公布固定资产投资本年新开工项目计划总投资额累计同比减少14.70%。

社会融资总量、外汇占款:本周一公布社会融资总量当月值为23855.00亿元;社会融资总量当月同比增长6.82%;外汇占款当月值为213763.92亿元。

固定资产投资完成额:累计同比:本周一公布固定资产投资完成额:制造业累计同比增长3.10%;本周四公布固定资产投资完成额:房地产业累计同比减少10.70%。

三、下周数据一览

下周看点:日本2月CPI :同比数据;英国2月CPI:同比数据;美国3月20日原油库存量数据;美国3月21日初请失业金人数。

3月24日周二:日本2月CPI:同比数据

3月25日周三:英国2月CPI:同比数据;美国3月20日原油库存量数据

3月26日周四:美国3月21日初请失业金人数数据

(文章来源:广发证券)