来源:大公快消

3月18日下午,珍酒李渡集团董事长吴向东通过视频号直播,发布珍十五·第五代新品及全新营销模式。直播现场,吴向东称,2016年珍十五诞生,随后2022年、2024年相继推出第三代珍十五、第四代珍十五等。

根据直播透露的信息,目前珍十五累计销售超1.5万吨、超3000万瓶,销售额已超百亿元,为珍酒核心大单品。市场覆盖全国,在贵州、湖南、河南、广东、山东等酱酒消费大省表现突出,其中在贵州市场占有率位列前三。

但就在上个月末,珍酒李渡刚刚发布了2025年度盈利预警,堪称其上市以来最“惨淡”的业绩预告,直接暴露了企业在行业周期中的经营压力。而与此同时,董事长吴向东倾力打造的个人IP与“万商联盟”模式,虽收获了一定的渠道回款与品牌声量,却未能有效对冲主力产品下滑、渠道去库带来的业绩颓势,形成了流量与业绩的鲜明割裂。

营收净利双降,下半年由盈转亏

珍酒李渡2025年度盈利预警显示,公司全年核心经营指标出现大幅下滑,营收近乎腰斩,净利润跌幅超六成,经营压力凸显。根据预警公告内容,2025年公司预计实现营业收入35.5亿元至37.0亿元,相较于2024年的70.7亿元,同比下降幅度达到47.7%至49.8%;权益股东应占利润预计为5.2亿元至5.8亿元,较2024年的13.2亿元同比下降56.1%至60.6%;经调整净利润与权益股东应占利润约为5.2亿元至5.8亿元,较2024年的16.8亿元同比下降65.5%至69.0%,利润暴跌态势显著。

结合珍酒李渡过往财务数据,可以发现珍酒李渡业绩下滑的压力并未减少。2025年上半年,公司实现营业收入24.97亿元,同比减少39.6%,经调整净利润6.13亿元,同比减少39.8%。若以此测算,2025年下半年公司营业收入仅为10.53亿元至12.03亿元,较2024年下半年的29亿元大幅缩水,而经调整净利润更是由盈转亏,亏损区间在0.3亿元至0.9亿元之间。

财务结构方面,截至2025年6月30日,珍酒李渡资产总计191.69亿元,负债总计52.94亿元,权益合计138.75亿元,经营活动现金流净额为-3.22亿元。

对于业绩大幅下滑的原因,珍酒李渡在盈利预警公告中明确归结为两点:主要是由于市场需求减弱导致白酒消费,特别是在商务及社交宴请以及送礼场合的消费有所下降。另一方面,则是由于2025年下半年公司采取举措进一步减少渠道库存所致。

从行业背景来看,珍酒李渡的业绩下滑并非个例,而是次高端白酒行业整体承压的缩影。根据西南证券、中信证券等券商研报汇总数据显示,2025年白酒行业处于调整期筑底阶段,总量收缩、批价承压、库存高企成为主要特征,截至2025年三季度末,20家A股白酒企业平均存货周转天数攀升至1456.29天,较2024年同期激增63.2%,创下2015年以来新高,次高端及区域地产酒承压尤为严重,500-800元价格带需求下滑明显,而珍酒李渡旗下产品售价大多集中在这一价格带。

主力品牌承压,大珍·珍酒补位后联盟商乱象仍存

业绩下滑的背后,是珍酒李渡旗下核心产品的全面承压。根据公司2025年中期报告,其旗下珍酒、李渡、湘窖、开口笑四大核心品牌在2025年上半年均出现不同程度的营收下滑,量价齐跌的态势尤为明显。

其中,作为公司第一大核心品牌的珍酒,2025年上半年实现营收14.92亿元,占总营收的59.7%,但同比下滑幅度达到44.8%,同时产品吨价也由2024年的38.98万元/吨降至32.34万元/吨;李渡品牌营收占比为24.5%,同比下滑9.4%,吨价降幅更为显著,由49.2万元/吨降至34.8万元/吨,降幅超过29%;湘窖与开口笑两大品牌的下滑态势更为严峻,2025年上半年收入分别同比下滑38.7%、63.9%。

为缓解渠道库存压力,珍酒李渡自2025年初以来多次实施停货举措,持续推进去库存工作。2025年1月10日,贵州珍酒停止接收第三代“珍十五”(含无奖)产品销售订单;同年1月21日,李渡酒业暂停供应李渡高粱1308申遗献礼、1955、1975等核心产品;而在2026年2月12日,李渡酒业再次发布停供通知,停止供应1308、1955、1975及李渡王系列酒,恢复供应时间另行通知。

在主力品牌持续承压的背景下,珍酒李渡于2025年6月推出战略单品“大珍·珍酒”,定价约600元,重点填补珍十五(约400元)与珍三十(约800元)之间的价格空白。吴向东也是十分看好“大珍”。在2025世界就业发展峰会上,吴向东表示,“对于珍酒而言,占据消费价格带是当下和未来最主要的工作。”出于既能让消费者喝到高品质好酒,又让其享受到价格实惠的考虑,珍酒在今年(2025年)上半年推出大珍·珍酒,采用了田忌赛马的策略,定位600元价格带,深受消费者欢迎,市场供不应求,目前还有1000多家客户等着发货。大珍·珍酒将告诉全世界的消费者,在600元价格带,可以喝到质价比最高的高端酱酒。

与此同时,珍酒李渡启动了“万商联盟”模式,以股权激励绑定经销商,构建厂商利益共同体,试图通过产品升级与渠道革新实现突围。

在吴向东的带领下,大珍·珍酒与万商联盟模式取得了一定的阶段性成果。截至2026年2月初,大珍·珍酒上市满200天,吴向东在以“我们的200天”为主题的第五场大型直播中透露,通过万商联盟模式,签约3816家联盟商,产品覆盖全国31个省份、280个城市,实现回款高达5.8亿元。据不完全统计,截至2026年3月18日,万商联盟创富论坛已举办超80场。

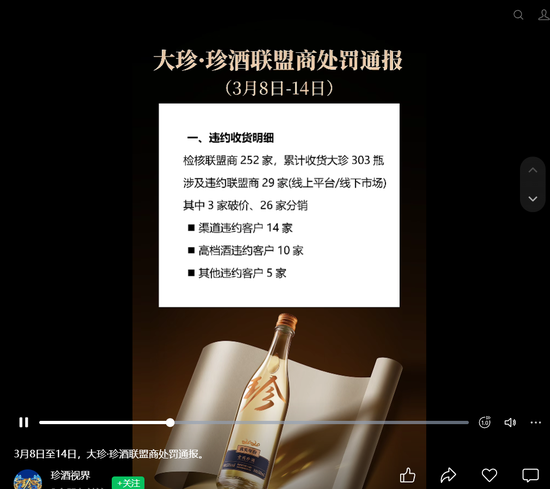

值得注意的是,为维护渠道秩序、保障联盟商利益,万商联盟模式实行“不压货、分批提货、严禁线上低价倾销”的规则,在抖音账号“吴向东-珍酒李渡”中,一则封面为“酒业最大的痛点是管不住价格,但大珍可以!”的视频提到,珍酒李渡将大珍·珍酒联盟商处罚通报做成了短视频,并发布在视频号“珍酒视界”,通过最新一则视频可以看到,3月8日-14日,珍酒对全国252家大珍联盟商进行专项检核,累计收货大珍303瓶,涉及违约联盟商29家(线上平台/线下市场),包括3家破价、26家分销。

尽管大珍·珍酒的回款与招商数据表现亮眼,但在原有主力品牌大幅下滑的背景下,短期之内仍难以填补整体营收缺口。更值得关注的是,大珍·珍酒所处的600元价格带,正处于次高端白酒竞争最白热化的区间,茅台1935、君品习酒等原本属于千元价格带的大单品,市场价格纷纷下探至600元左右,对大珍·珍酒形成明显的降维竞争,再加上2025年以来500-800元价格带需求持续下滑,进一步加大了大珍·珍酒的终端动销压力。

流量难转化,个人IP与业绩脱节

此外,吴向东的个人IP打造也成为配合万商联盟模式推进的重要支撑。据央广网等媒体报道,吴向东去年7月开始运营个人视频号,累计发布视频160余条,总播放量6.8亿,总点赞、喜欢、转发、评论分别为462万、294万、193万、22.3万。其中,单条视频最高播放量超1亿,千万级播放量视频16条。3月17日,正和岛联合新榜发布2026年1-2月《企业家视频IP100榜单》,视频号“吴向东—珍酒李渡”荣登榜首。

数据显示,今年1至2月,吴向东发布视频25条,点赞量69.1万,传播指数达878.5。2月10日,吴向东以“活出年味”为主题,开启第七场大型直播,全网点赞量1808万,共计745万人观看,最高同时在线人数54万。

但是,庞大的流量并未完全转化为真实的终端消费需求。截至目前,珍酒李渡尚未公开披露大珍·珍酒的终端开瓶率等核心动销数据,也引发了市场对流量真实性及转化效率的质疑。

针对企业业绩腰斩、大珍·珍酒动销承压、战略落地遇阻等核心痛点,大公快消已向珍酒李渡发出采访函,希望就相关问题寻求官方回应,但截至目前,尚未收到回复。

不过,在盈利预警中,珍酒李渡明确了2026年的三大应对策略:首先,万商联盟模式的持续推进。自2025年6月推出万商联盟模式及2025年9月采纳联盟商权益支付计划以来,公司在促进销售、吸引优质经销商及提升珍酒品牌知名度方面取得显著进展。2026年,公司将继续将该业务模式作为关键战略优先事项大力推进,预期于同年带来可观的收入贡献。其次,优化渠道库存。公司在2025年下半年为降低渠道库存付出巨大努力,旨在为2026年的业务发展打下坚实基础,尽管此举会对2025年收入产生一定影响。公司计划进一步将资源投放于市场开发及消费者培育,从而加速渠道周转,巩固在核心地区市场的竞争地位。最后,捕捉新增消费需求。公司将继续加快以次高端及以下价位产品深化县乡市场的渗透率,并扩大在生日及婚宴等社交场合的占有率。

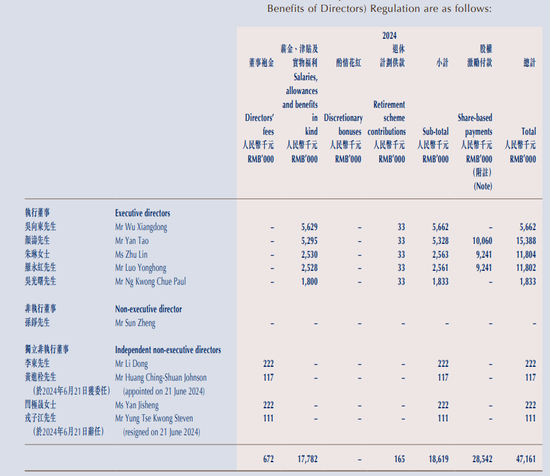

在业绩大幅下滑的同期,珍酒李渡的高管薪酬与人事变动也引发了市场的广泛关注,相关数据均来自公司2024年年报及公开披露信息。2024年,公司前首席执行官颜涛年薪达到1538.8万元,其中股权激励付款1006万元;副总裁朱琳、罗永红年薪分别为1180.4万元、1180.2万元,两人的股权激励付款均为924.1万元;吴向东2024年年薪为566.2万元。

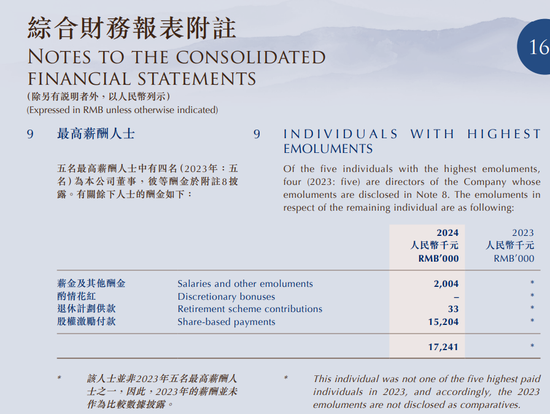

此外,2024年一名非董事最高薪酬人士年薪高达1724.1万元,其中股权激励付款1520.4万元。整体来看,2024年公司董事薪酬总额达到4716.1万元,同比增幅高达106.03%。

人事调整方面,珍酒李渡在2025年迎来多项重要变动。根据公司公告,2025年5月,吴向东之子吴其融获任公司执行董事,年薪及酌情花红合计125万元/年;同年10月,前CEO颜涛离任,汤向阳接任,年薪及酌情花红合计500万元/年,相较于颜涛此前的年薪有明显下降。此外,2025年5月9日,公司非执行董事吴光曙退任,王连博、黄慧儿获任联席公司秘书。

从行业环境来看,2026年白酒消费呈现“哑铃型”特征的态势将持续,高端白酒与大众价位白酒需求相对稳健,而次高端白酒仍将面临较大的经营压力。根据西南证券等券商研报预测,2026年白酒行业将逐步筑底复苏,但复苏进程仍存在不确定性,行业马太效应将持续凸显,头部企业的抗风险能力更强,而中小区域酒企的生存空间将进一步压缩。

对于珍酒李渡而言,大珍·珍酒所在的600元价格带,仍将面临茅台1935、君品习酒等头部单品的降维竞争,其“个人IP+万商联盟”模式能否穿越行业周期,实现流量向终端消费的有效转化,仍有待终端市场的进一步验证。

责任编辑:尉旖涵