2026年3月16日,京东集团宣布,正式在欧洲推出全新线上零售品牌Joybuy,深耕英国、德国、荷兰、法国、比利时和卢森堡市场。这则新闻可能会成为京东历史上最重要的战略节点之一。

熟悉京东的人都知道,这家公司从来不善于追逐短期的风口,而是专注于长期的壁垒。从2007年自建物流开始,京东走的就是一条“重资产、慢变量”的路。如今,这条路被完整地搬到了欧洲。

在我们看来,Joybuy在欧洲落地,并不是一次简单的产品出海动作,而是标志着中国电商出海的第三次迭代,更是一次“中国能力”在海外的系统性扎根。

01

周期的拐点:从“挣全球的钱”到“到全球挣钱”

理解Joybuy的战略价值,需要将其置于两个周期的交汇点上:一个是欧洲市场的需求周期,一个是中国企业的出海周期。

先看欧洲。

今年2月,欧盟统计局公布了截止去年年末最新的经济数据,2025年欧盟国内生产总值增长1.6%,欧元区增长1.5%。而截至2025年12月,欧元区通胀率已稳定在2.0%,欧盟经济或进入低通胀、低增长的“两低”模式。在经历了多轮次财政刺激后,目前欧元区整体的居民储蓄率依然显著高于2019年之前的均值。

但这并不意味着欧洲消费市场没有潜力。

一方面,作为主要的能源输入地区,欧元区的通胀压力一直很大,影响了居民消费信心。另一方面,是互联网时代以来,欧洲地区科技技术发展明显落后于中美,电商渗透率相对较低。

以2025年的数据来看,中国网络购物渗透率达86.9%、美国为87%,而欧洲主流经济体中,英国电商渗透率达84%,荷兰渗透率为73%,德国渗透率仅为58%。

欧洲不是没有电商市场,而是缺乏立足于本土、善于挖掘当地消费者的电商平台。

Strategy曾做过调研,43%的中东欧买家最在意的就是物流配送速度。nShift也在中欧地区做过调研,76%德国消费者会在购买前特意查看商品预计送达时间。而现实是,绝大多数电商平台针对欧洲地区的配送时效相对较低:Shein的QuickShip时效在4-6天,亚马逊平价版“Haul”在德国的配送周期也达到了7天,且时效服务需要额外付费。

图:nShift研究报告,来源:nShift

同时,欧洲地区也缺乏相对平衡的电商平台——跨境电商价格虽低,但物流时效、售后服务缺乏本地化团队;海外本土电商则缺乏供应链基础,商品种类有限,亚马逊“Haul”欧洲专区的SKU数量约1.2万,仅为跨境电商同行的15%。

空白即是机会。如果有人能够既满足欧洲消费者的时效要求,又有国内供应链根基,提供更物美价廉、更贴合市场需求的商品,大概率能够成为爆款。

再看中国企业出海周期。

当前中国企业的出海浪潮呈现出鲜明的代际跃迁。东吴证券的研究报告指出,与2018年我国企业出海主要以被动规避美国关税所不同的是,新一轮企业出海潮更多体现的是主动在全球布局产能,从“单一生产环节出海”转向“供应链本地化布局”。

截至2025年中报,消费电子、工程机械和半导体在内的高技术行业海外营收占比超过50%,凸显出技术密集型行业已成为我国企业出海的主要部分。海外业务的盈利能力也明显优于国内:截至2025年中报,我国非金融上市公司的海外业务毛利率约为19.0%,而国内业务毛利率约为15.2%。

从“挣全球的钱”到“到全球挣钱”——这一字之差,折射出企业战略逻辑的根本转变。 当国内电商渗透率触顶、流量红利耗尽,出海不再是“可选项”,而是“必选项”。

中国电商企业的出海尝试已走过近二十年,如今也正在经历同样的迭代。

第一个代际是产品出海,依托中国制造业的成本红利,通过亚马逊等第三方平台将商品推向全球货架,但品牌归属平台、服务标准割裂、用户体验不可控。

第二个代际是效率出海,以Shein为代表的新一代玩家用“半托管”模式,将中国本土的柔性供应链、流量运营能力打包输出,但物流履约大多依赖第三方,用户体验的“最后一公里”仍是断层。

第三个代际最典型的,就是京东Joybuy模式——其战略核心是将中国经过数十年打磨的“供应链基础设施”,作为一个整体解决方案,系统性地迁移至海外。 它不是简单的“跨境电商”,不是把中国货运到欧洲卖,而是京东超级供应链能力在海外的系统性落地。

当国内电商周期触顶、欧洲市场周期出现空白、中国企业出海周期进入第三代的三个周期交汇于2026年,京东的Joybuy,站上了周期的起点。

02

扎根:供应链的系统性落地

京东Joybuy在欧洲的布局,核心路径是“本地建团队、本地建物流、本地采购、本地发货”。

过去三年多,京东在欧洲已建成涵盖仓拣运配全链路的自营物流网络。目前,京东物流为Joybuy在欧洲运营超过60个仓库和快递站点。在英国米尔顿凯恩斯,京东物流启用了首个海外“智狼仓”,部署近200台物流自动化设备,通过“货到人”模式实现拣货及出库效率约4倍的提升。

自有快递业务“JoyExpress”已覆盖英国伦敦、伯明翰,法国巴黎,德国科隆、杜塞尔多夫,以及荷兰阿姆斯特丹、鹿特丹等30余个主要城市。快递员身着统一工服,为消费者提供专业、快速的上门送货服务。

这意味着,京东把它在国内最核心的竞争力——仓配一体的供应链效率——完整复制到了欧洲。

更关键的是服务标准的输出。Joybuy将京东标志性的“211限时达”引入了欧洲30余座主要城市,超4000万人可以享受“上午下单,下午收货”的极速购物体验。满29欧/镑免配送费、24/7全天候专属人工客服、大型家电送装一体与旧机回收服务、JoyPlus会员无限免邮——这些都是欧洲电商市场未曾体验过的服务标准。

在品牌合作层面,Joybuy坚持自营模式,直接向优质品牌伙伴采购符合欧洲本地标准的商品,坚持正品行货。苹果、三星、索尼、德龙、博朗、碧然德、乐高、飞利浦、巴黎欧莱雅等众多国际和本土大牌已在Joybuy热销。

尤为值得注意的是,Joybuy正在成为优质中国品牌拓展欧洲市场的重要渠道。在英国,Joybuy已与贵州茅台达成战略合作,成为茅台英国出口全系列产品线上零售商。此外,大疆、Insta360、小米、荣耀、TCL、海信、美的、海尔等众多科技品牌深受当地消费者喜爱;宇树科技的人形机器人和机器狗已在Joybuy销售超百台;海底捞、良品铺子、卫龙、螺蛳粉等品牌为当地华人及欧洲消费者提供丰富的中国食材选择。

在运营层面,Joybuy将国内电商“白刃战”后留下的先进经验带到了欧洲,既保持自身的运营特色,也在不断根据本地市场的消费习惯进行适配和优化。比如,每天会通过秒杀、“月黑风高”等活动为用户提供限时的趣味购物体验,每周和每月也会有固定的疯狂星期四、发薪日、超级品牌日等活动,并针对特定人群开展如斋月等活动,紧贴本地市场运营节奏。

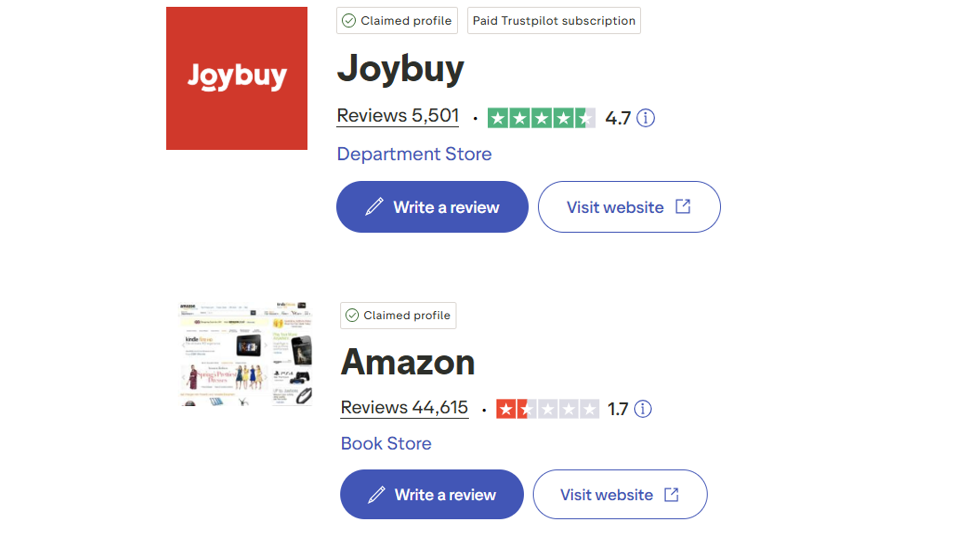

从履约到商品,从服务到价格,Joybuy正在用一整套“超级供应链能力”重新定义欧洲的电商体验。 Trustpilot上超过4.5分的评价,远超亚马逊英国1.7分的评价,印证了这种能力的价值。

图:Joybuy在Trustpilot的评分,来源:Trustpilot官网

03

重与慢:京东供应链的独有比较优势

为什么京东有能力在欧洲做这样“重”的布局?这背后是京东供应链的独有比较优势。

其一,仓配一体的效率模型。

京东自2007年开始自建物流,历经近二十年打磨,形成了“仓配一体”的核心能力——商品提前备货至离消费者最近的仓库,订单下达后直接从最近仓库发货,从而实现“211限时达”等高时效服务。

这种模式与传统快递的“全网路由”不同,它用仓储前置换取了履约时效,本质上是“用库存换时间”。在欧洲,京东复制了同一套模型:在主要城市群布局本地仓,通过算法预测备货,确保大部分订单能在本地仓发货,从而实现“上午下单,下午收货”的体验。这种能力,是单纯做跨境电商的平台难以复制的。

其二,标准化运营的复制能力。

京东的核心竞争力不仅在于硬件,更在于一套标准化的运营体系。从仓储的货架摆放、拣货路径优化,到配送员的着装、话术、服务流程,京东将每个环节拆解为可量化、可培训的标准动作。

这种“供应链标准化”能力,使得京东能够将国内的经验快速复制到海外。在米尔顿凯恩斯的智狼仓,自动化设备与标准化流程的结合,使得拣货效率提升4倍,正是这一能力的体现。

其三,技术驱动的自动化基因。

京东物流早已不是劳动密集型,而是技术密集型。从亚洲一号智能仓库到智狼仓的自动化设备,京东在仓储自动化、路径优化算法、需求预测模型等领域积累了深厚的技术能力。这些技术不仅降本增效,更重要的是形成了可迁移的“技术模块”,能够在海外快速部署。

其四,正品行货的品牌心智。在国内,京东长期以“正品行货”建立用户信任;在欧洲,这一品牌心智同样适用。欧洲消费者对品质和服务有极高要求,但本土电商平台往往在履约体验上存在短板。京东坚持自营采购、严格品控,配合本地化客服和售后服务,恰好填补了这一空白。

其五,本地化运营的组织能力。 出海最大的难点在于“本地化”,“制度距离”——企业母国与东道国在法律法规、文化习惯、消费行为等方面的差异所带来的适应成本——一直是出海企业难以跨越的鸿沟。

京东在欧洲的做法是:本地建团队、本地建物流、本地采购、本地发货。这意味着它不是在远处遥控,而是真正扎根当地,理解当地消费者的习惯和法规。这种“重投入”本身构成了壁垒,一旦建立,竞争对手很难复制。

当多数平台选择轻模式出海时,京东在欧洲一砖一瓦建物流、招团队、做合规。这种基于“重”打造的用户体验是京东的基因,也注定了京东无法像某些平台那样轻盈转身、快速套利,当然,也注定了京东一旦完成布局,护城河将足够宽阔。

04

时间的果实:规模效应的临界点

当然,这种模式前期必然亏损,但这是基础设施建设的必要成本。从经济周期的角度看,Joybuy的布局逻辑与中国品牌未来必须参与到全球竞争的战略路径高度同构——当国内市场实现充分竞争,向外生长是必然选择。但京东的选择不是低价铺货、不是铺流量买量,而是长期投入、建基建、做品牌。

京东在欧洲的物流基础设施经过三年多建设,已完成从0到1的突破。未来三年将是规模效应释放的关键期:60多个仓库和站点需要进一步加密,智狼仓等自动化设备需要更多场景落地,“211”服务需要从30城向更多城市延伸。

到2028-2029年,当基础设施密度达到临界点,履约成本将持续摊薄,规模效应将转化为盈利能力。

向外,它是中国制造参与全球竞争的推动者,用基础设施能力助力中国品牌赢得全球用户的信赖。Joybuy正在成为优质中国品牌拓展欧洲市场的重要渠道——从茅台到宇树科技,从大疆到海底捞,越来越多的中国品牌,包括优质的中小品牌,都将有机会通过京东的供应链基础设施,以更高的效率、更优的服务触达欧洲消费者,获得加速增长。

京东正在从一家“电商公司”,进化为中国经济高水平对外开放的关键基础设施。它将中国经过数十年打磨的供应链能力——从智能仓储、自营配送、售后服务标准到品牌共建能力——作为一个整体解决方案,系统性地输出海外。这不是商品的跨境流动,而是零售能力的本地重构。

05

结语:种在欧洲

在欧洲,身着JoyExpress工服的快递员穿梭街巷,将来自全球的商品送到消费者手中。在米尔顿凯恩斯的智狼仓,200台自动化设备昼夜运转,将拣货效率提升4倍。在外网评论区,近五星的评价记录着欧洲消费者对“上午下单,下午收货”的惊喜。

这些场景,是京东出海棋局的注脚。

京东把“中国能力”种在了欧洲。 种子已经埋下,接下来需要的是时间——让基础设施生根,让规模效应发芽,让信任关系开花。3-5年之后,一个真正具备全球供应链能力的京东将浮出水面,并在中国制造走向全球的进程中扮演关键角色。

周期的转换从来不在喧嚣中发生。它藏在那些不被注意的细节里:一个海外仓的启用,一个服务标准的落地,一个包裹的准时送达。当这些细节累积到临界点,周期的力量才会显山露水。

那时回头看,2026年的京东,不过是站在周期的起点。

而这粒种子的意义,或许远比我们今天所能看到的更加深远——它不仅关乎一家公司的全球化,更关乎一种能力的迁移,一种模式的验证,一种可能的开启。当“中国能力”真正扎根于欧洲的土地,收获的将不仅是商业上的成功,更是一种新的可能:中国电商不再只是“卖货到全球”,而是“到全球构建能力”。

这才是Joybuy真正的历史坐标。