3月23日,自二月底美以与伊朗爆发冲突以来,全球能源供应链遭遇重大扰动,约20%的供应链需经霍尔木兹海峡,推动油价大幅飙升。因此,诸多投入与运营成本对油气价格敏感的行业,预计将面临利润空间收窄的压力,至少在短期内如此。

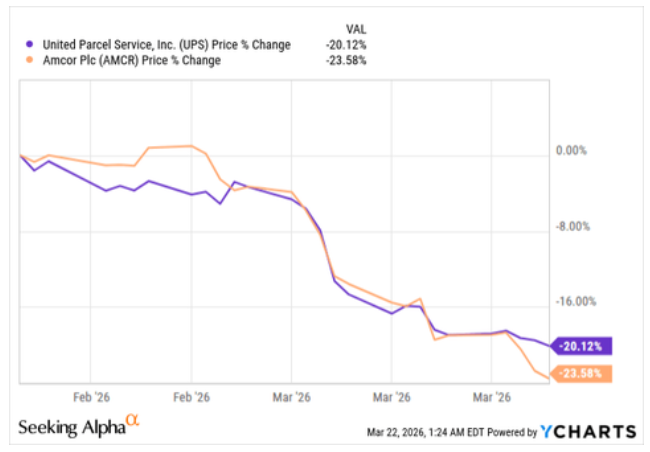

市场对此类情形的反应一如既往:恐慌情绪蔓延,导致包括联合包裹(UPS.US)和Amcor(AMCR.US)在内的一批优质蓝筹股息股股价显著下挫。

然而,在分析师Samuel Smith看来,这恰恰为长期投资者提供了极具吸引力的买入良机。对于愿意忽略市场杂音、耐心持有具备持久竞争护城河、拥有可观且可持续股息,并具备长期利润率扩张潜力,最终实现每股收益与每股股息显著增长的企业的投资者而言,当前正是布局之时。

全球物流龙头:规模壁垒与抗风险能力

联合包裹是全球规模最大的包裹递送企业,拥有46万名员工,业务覆盖200多个国家和地区,日均递送包裹约2080万件。其业务涵盖三大板块:美国国内、国际业务及供应链解决方案。其中,医疗保健业务是供应链解决方案板块的重要组成部分,该业务在2025年创造了112亿美元的收入,并有望在未来持续增长。

Smith表示,毋庸置疑,凭借其庞大的规模和全球覆盖范围,联合包裹拥有难以复制的资产组合,能够提供集成化的端到端物流解决方案。事实上,仅联合包裹旗下的航空公司便是全球最大的航空公司之一。同时,其数十年在如此广阔网络中的运营经验,为其积累了海量的行业专属数据,并形成了实现规模经济所需的条件,使其能够充分利用人工智能(AI)与机器人技术的进步来进一步提升效率,其步伐令小型竞争对手难以企及。

包装巨头:战略转型重塑增长

与此同时,Amcor在近期完成对Berry Global的收购后,已成为全球最大的消费品包装公司。合并后的公司年营收约230亿美元。Amcor主要经营两大板块:全球软包装解决方案与全球硬包装解决方案。其终端市场高度多元化,涵盖医疗保健、美容个护、蛋白食品、液体产品、餐饮服务及宠物护理等领域。

这些核心业务贡献了其绝大部分收入,而剩余约25亿美元的非核心业务则计划剥离,以将增长投资更集中于最具潜力的业务线。其庞大的规模、遍布40多个国家的全球布局,加之其知识产权、规模经济效应,以及数十年运营积累的深厚客户关系与专有行业数据,使其较小型竞争对手拥有显著优势。不仅如此,其还能通过合同机制转嫁大部分成本,有助于长期维护其利润率。

冲突下的应对:成本转嫁与附加费对冲

尽管如此,伊朗冲突仍对两家企业造成短期冲击。

Smith指出,对联合包裹而言,柴油与航空燃油成本大幅攀升,而燃油正是其包裹递送的核心消耗;同时,为规避中东高风险航线,航班被迫绕行更远路线,进一步推高运营成本。

对此,联合包裹已采取措施对冲这些额外开支,例如对美国地面、航空及地面服务实施燃油附加费,并对受冲突影响的国家的货运征收中东地区需求附加费。因此,尽管这些增加的成本无疑会挤压其利润率,并可能影响业务量,但该公司能通过附加费抵消部分不利影响。

基于此,Smith认为市场对此反应过度,当前股价的下跌幅度超出了合理范围。该分析师认为,这构成了一个极具吸引力的买入机会,因为即便在此轮下跌之前,联合包裹的估值也并未显得特别昂贵。

Amcor则面临原材料压力,因其生产包装所需的主要原材料源自石油。因此,公司无疑面临着投入成本与运营成本的双双大幅上涨。但Smith称,好消息是,Amcor采用成本转嫁模式,大部分原材料成本的上涨最终将通过客户合同得以弥补。但完全收回这些成本可能存在几个季度的滞后,因此短期内利润率将承受压力。好在其部分生产位于美国境内,能够受益于当地较低的天然气成本,这也有助于其抵御部分短期逆风。

效率提升与业绩拐点将至

尽管短期运营受扰,两家企业长期增长前景依然可观。

过去一年对联合包裹而言尤为充满变数,公司开始实质性缩减与亚马逊(AMZN.US)的业务,日均为其递送的包裹量减少了约100万件。同时,公司关闭了93处设施,并对其中57处设施的部分流程进行了自动化改造。

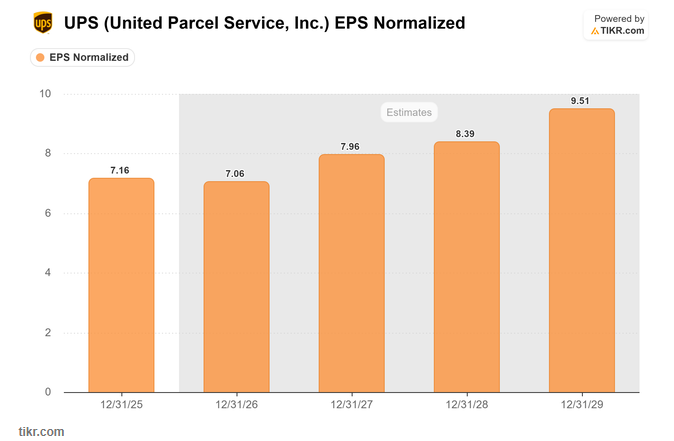

该公司预计,今年这些努力将迎来向好拐点,营收有望大致持平,尽管当前的冲突可能会对此造成一定扰动。附加费应有助于抵消部分业务量下滑的影响,但其最终效果尚待观察。与此同时,预计每股收益同比也将持平。

上半年,联合包裹预计其利润率将受到显著冲击,原因是缩减亚马逊业务、减少递送司机人数等带来额外成本,以及其他短期成本压力。公司预计下半年利润率将强劲反弹,因为预计部分短期成本将逐步消退,同时企业与中小型企业客户的收入增长有望加速。此外,上半年及去年的成本节约举措预计将为全年带来约30亿美元的总成本节约。

Smith认为,完成调整后,联合包裹将以更精简、更具盈利能力的模式运营,同时持续投资于自动化,并重点发展医疗保健、中小型企业、企业对企业及大型企业等高增长、高利润率的业务。

并购协同与自由现金流释放

Amcor方面,得益于近期并购带来的显著协同效应,公司预计本财年自由现金流将实现翻倍,每股盈利增速有望达到高个位数至低两位数区间。协同效应兑现进度已超预期,上一季度实现5500万美元协同收益,处于指引区间上限,本财年上半年累计达9300万美元;下半年协同效应将进一步加速,全年预计实现约2.6亿美元收益,并购后三年累计协同效益目标为6.5亿美元。

同时,公司持续推进非核心业务剥离,尤其是北美饮料包装业务。此举将提升利润率,回笼资金用于降杠杆、布局增长项目,未来在自由现金流持续大幅覆盖股息的前提下,还有望启动股票回购。

股息可持续性:高收益无隐忧

基本面稳健之余,市场最关心的问题是:两家公司接近7%的远期股息率,是否意味着股息存在下调风险?

联合包裹已明确承诺在业务转型期维持现有股息水平。公司2026年自由现金流指引为65亿美元,而年度股息支出计划为54亿美元,现金流足以覆盖分红。伊朗冲突虽带来不确定性,但公司附加费政策与核心物流网络的不可替代性,使其即便自由现金流略低于预期,也能平稳渡过危机。

此外,联合包裹标普信用评级为A、穆迪为A2,手握65亿美元流动性资金,调整后债务/EBITDA比率仅2.5倍,财务状况稳健。正如管理层近期所述:

“股息将保持不变。当前派息率高于往年净利润的50%,主要受美国网络转型影响。2026年我们不会上调股息,但会逐步回归目标派息水平,持续改善现金流、保障分红。公司1999年前为员工持股企业,至今仍有大量个人股东,股息对投资者至关重要,我们会坚决守护。未来将逐步回归50%-60%的长期派息率目标。”

Amcor则已连续数十年上调股息,近期再度加息约2%,彰显对分红的充足信心。公司全年自由现金流指引为18亿-19亿美元,远高于约11亿美元的年度股息支出,分红覆盖倍数充裕,剩余现金流可用于偿债与增长投资,未来公司还计划加大股票回购力度。

如前所述,联合包裹拥有稳健的资产负债表,Amcor的资产负债表也相当强劲,这进一步增强了股息可持续性的信心。Smith表示,虽然Amcor 3.6倍的杠杆率略偏高,但公司预计到年底杠杆率将降至3.1至3.2倍。这得益于其强大的自由现金流创造能力,可用于偿还债务,同时其利润增长也自然有助于降低杠杆率。

风险与波动:短期扰动不改长期逻辑

当然,Smith提醒道,这两项投资均非无风险。

伊朗冲突仍是最大变量:联合包裹业务量本就因亚马逊合作终止而下滑,叠加转型期利润率承压,冲突可能进一步抑制需求;Amcor虽可长期转嫁成本,但2026年业绩或不及此前预期,导致年末杠杆率高于指引,短期财务数据承压,甚至引发市场对管理层与基本面的质疑。同时,油价上涨也可能降低其非核心资产的出售吸引力,导致剥离延迟或售价不及预期。

联合包裹还需应对工会劳工问题与转型不确定性,新增长举措能否达成预期回报仍未可知;若中东冲突持续升级、油价高位震荡,其成本转嫁与业务量维持能力将面临更大考验。

Amcor则需扭转核心业务与发达市场业务量疲软甚至负增长的局面。若高能源成本显著拖累宏观经济、引发衰退,两家企业业务量均将进一步受压。

投资结论

Smith总结道,无论是联合包裹还是Amcor,都绝非毫无风险。然而,它们的整体商业模式与核心优势,使其成为各自行业的领导者,具备持久且显著的长期竞争优势。此外,两家公司均拥有稳健的投资级资产负债表,并致力于派发股息。受益于短期逆风因素,它们目前提供了约7%的未来十二个月股息率,并蕴含着巨大的长期增长潜力。事实上,分析师普遍预计,未来几年两者的每股收益年化增长率均可达约7.5%。

因此,Smith认为,近期的股价回调为这两只股票提供了极具吸引力的买入机会,尤其适合不认为中东冲突会长期持续、导致油价长期高位运行的投资者。