(来源:凭澜观涛)

高油价的持续可能超出预期,同时这既可能推高全球通货膨胀,也可能拖累世界经济增长。

注:本文发表于《第一财经日报》2026年3月23日。

2026年2月28日(均指当地时间,下同),美以突然对伊朗发起联合军事行动(下称“美伊冲突”),加剧了中东紧张局势。目前看来,美伊冲突有不断升级乃至长期化的趋势。冲突造成了中东产油国基础设施损坏,产油能力下降。同时,伊朗实际封锁霍尔木兹海峡,卡住了全球能源大动脉,阻断了国际航运。受此影响,3月9日英国布伦特现货原油价格(下同)时隔三年多时间升破100美元/桶。短暂回撤后,3月12日起再度过百,20日收在117.08美元/桶。3月份(截至3月20日),原油均价同比上涨34.7%,结束了连续19个月负增的局面。石油是现代经济的血液,高油价会推高运输、工业生产和居民生活成本,导致物价全面上涨,这给全球通胀和经济增长都蒙上了阴影。

据国家统计局分析,到2026年2月,中国生产者价格指数(PPI)同比跌幅连续3个月收敛,环比连续5个月正增长,国际能源、有色金属价格上涨有重要贡献。中东局势紧张,能源价格高企,国际物流受阻,将加大中国输入性通胀。不过,鉴于中国物价长期低位运行,这或有助于中国实现物价合理回升(即再通胀),日本就是个例子。同时,也要高度关注美伊冲突升级可能引发的全球需求收缩与能源市场动荡对中国经济金融平稳运行构成的潜在挑战,做好两手准备。

输入性通胀推动日本经济重启

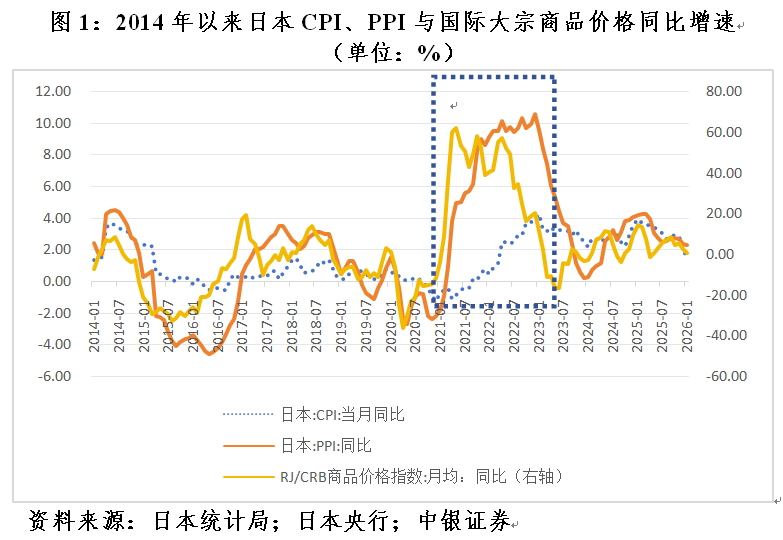

受累于资产泡沫破灭,日本经济长期停滞。尽管日本央行先后于2013年和2016年祭出了量化质化宽松和负利率的大招,但日本迟迟未走出通缩陷阱。2015年4月至2022年3月间,日本18个月消费者物价指数(CPI)同比变动为负,58个月在0~1%(不含)以内,8个月在1%~2%(不含)。直到2020年疫情大流行造成的全球供应链中断和2022年俄乌冲突引发的国际大宗商品价格上涨,形成持续的输入性通胀,才治愈其通缩顽疾。2021年4月至2023年9月,日本PPI通胀抬升到2%以上,并推动CPI通胀自2022年4月起连续45个月超过2%的通胀目标(见图1)。

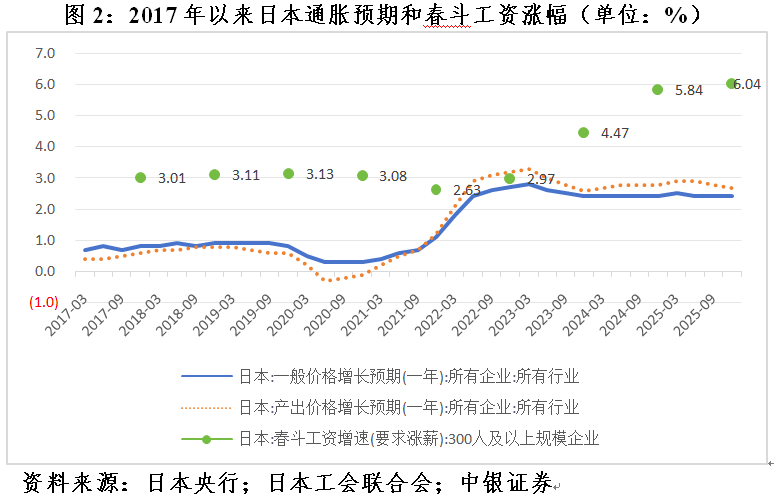

日本通胀开始爆表时,正值以美联储为代表的全球主要央行激进紧缩抗通胀。然而,直至观察到国内通胀预期抬升、“工资-物价上涨”的螺旋确认(见图2),日本央行才于2024年3月提高政策目标利率20个基点至0.1%,退出了负利率时代。此后,分别于2025年8月加息15个基点,2026年1月和12月各加息25个基点,并逐步减少购债,稳步推进货币政策正常化进程。

再通胀重置了日本经济,带来了一系列积极影响:一是改善了经济增长质量。2022~2025年,日本实际国内生产总值(GDP)年均增长0.75%,名义GDP年均增长3.72%。而2013~2019年(2020和2021年受疫情影响经济波动较大,故予以剔除),日本实际GDP年均增长0.74%,名义GDP仅年均增长1.42%。二是减轻了全社会债务负担。2022年二季度至2025年二季度,日本非金融部门杠杆率累计下降39.8个百分点,其中居民、非金融企业和政府部门杠杆率分别下降2.2、3.1和34.5个百分点。而2015年二季度至2022年一季度,日本非金融部门杠杆率累计增加52.6个百分点,其中居民、非金融企业和政府部门杠杆率分别增加20.8、6.6和25.2个百分点。三是提振了资产价格。2022~2025年,日本股市迎着日元汇率创三十多年来新低逆势上涨,日经225指数迭创历史新高,累计上涨75%,年均上涨15%,快于2013~2021年年均上涨12%。

前两次中国与再通胀擦肩而过

在日本CPI通胀达标的前一年——2021年,中国CPI年均通胀为0.9%,PPI通胀为8.1%,日本则分别为-0.3%和4.6%。显然,中国再通胀的基础要好于日本。2021年起全球高通胀回归,日本稍后于2022年迎来了再通胀,中国却失之交臂。

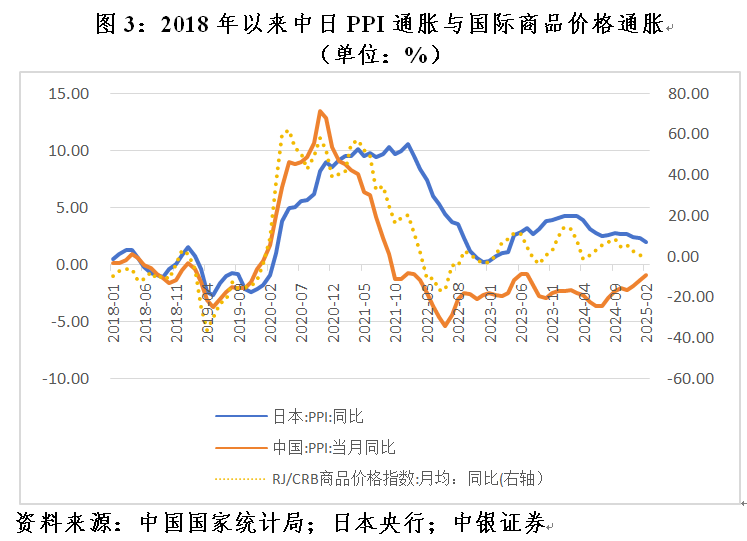

中国和日本对大宗商品进口均有一定的依赖度,只是程度不同。日本是一个资源贫乏的国家,原油、铁矿石、铜铝的进口依存度均接近100%,而中国为65%~85%;日本煤炭的进口依存度为82%~90%,而中国只有5.7%。相关性分析显示,2018年1月至2026年2月,中国PPI通胀与国际商品价格通胀〔以路透/美国商品研究局(RJ/CRB)月均商品价格指数同比变动衡量〕为中等程度正相关0.718,日本为强正相关0.813(见图3)。日本的正相关性高于中国,显示日本因进口依存度更高,输入性通胀效应更为明显。

2021年和2022年,面对国际大宗商品价格剧烈波动、全球通胀高企以及国内疫情散发等多重挑战,中国政府采取了一系列保供稳价的措施,保障重要民生商品和基础能源的供应与价格稳定。如针对煤炭、电力供应紧张,深化燃煤发电上网电价市场化改革,扩大价格浮动范围,提升电厂发电积极性;依法约谈煤炭、钢材、铜铝等重点企业,遏制囤积炒作;实施大宗商品期现货市场联动监管,严厉打击哄抬价格、恶意炒作等行为。

上述保价稳供的措施取得了一定效果。疫情期间,国际纽卡斯尔现货动力煤价格指数(NEWC)月均最高价较最低价上涨了7.60倍,而国内环渤海动力煤综合平均价格指数(BSPI)最多仅涨了40%。之后,国际煤价最多回撤了78%,国内煤价只回撤了10%。这一时期,伦敦金属交易所(LME)3个月期铜铝期货月均官方价分别最多上涨了1.02和1.37倍,而上期所(SHFE)活跃合约的阴极铜和铝期货月均结算价最多分别上涨了89%和79%。之后,国际铜铝价格分别最多回撤了26%和38%,国内铜铝价格分别回撤了23%和22%。

这削弱了输入性通胀对中国的传导。2021年2月至2023年2月(国际商品价格同比上涨期间),日本PPI通胀与国际商品价格通胀之间仍为强正相关,只是相关性由2018年1月至2021年1月的0.882略降至0.850,中国则由强正相关0.849转为基本不相关-0.068。自2022年10月起,中国PPI通胀领先国际商品价格通胀5个月转为负值,到2026年2月连续41个月为负(见图3)。

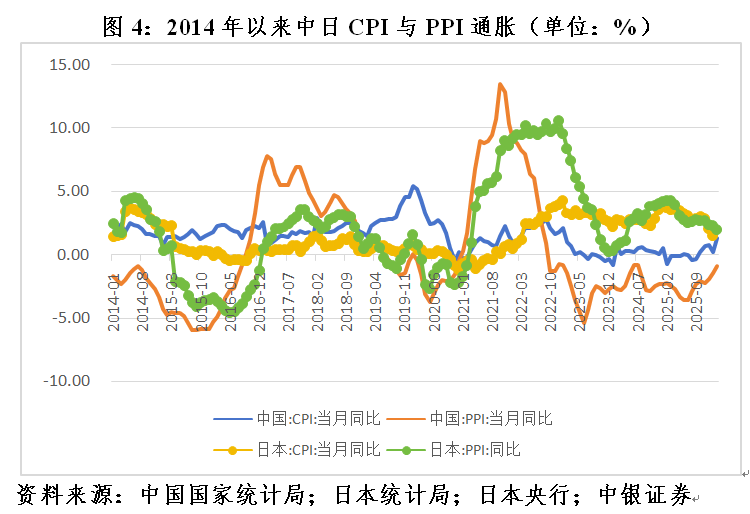

此外,疫情期间,中国主要采取稳市场主体的政策应对,保住了供给,却加剧了全产业链的供过于求。2021年2月~2023年2月,日本PPI通胀与CPI通胀之间为中等程度正相关0.744,而中国为基本不相关的-0.199。2022年底中国防疫转段后,疫情疤痕效应和“三期叠加”积累的财政金融风险释放,继续抑制国内需求恢复。2023年3月~2026年2月,中国PPI和CPI通胀的相关性转为弱正相关0.368,但由于自2022年10月起PPI通胀持续为负,拖累CPI通胀走低。同期,日本为中等程度正相关0.510,PPI通胀持续高企,增加了CPI通胀的黏性(见图4)。

高油价对中国机遇和挑战并存

随着美伊冲突持续升级,全球能源市场动荡加剧,而且其影响或不限于冲突期间。高盛的最新研报揭示,别盯着霍尔木兹海峡了,物理毁灭才是全球油价真正的死穴。如果伊朗及波斯湾周边的石油基础设施在炮火攻击中遭遇结构性物理损毁,其修复周期或是要按“年”计算,这才是决定未来油价中枢是站在70美元还是站在110美元云端的分水岭。国际货币基金组织(IMF)总裁指出,如果能源价格上涨10%并持续一年,将使全球通胀率上升0.4个百分点、经济增长放缓0.1~0.2个百分点。近期牛津经济研究院的一项模拟结果显示,如果全球油价在两个月内平均保持在每桶140美元左右,叠加金融市场条件显著收紧、供应链持续中断以及集体信心不断恶化等连锁效应,将导致欧元区、英国及日本出现温和收缩,美国经济则接近衰退边缘;如果全球油价在两个月内平均保持在每桶100美元,通胀上升将使全球经济增长放缓零点几个百分点,但可以避免衰退发生。

可见,高油价的持续可能超出预期,同时这既可能推高全球通货膨胀,也可能拖累世界经济增长。对中国的物价走势来讲,有正反两面的影响。前者会加大输入性通胀压力,推动中国物价加速回升,有助于中国再通胀。有市场机构预测,中国PPI通胀或于2026年4月转正,全年PPI和GDP平减指数通胀也有望转正。后者则会抑制中国产品的外部需求,加剧国内供强需弱的矛盾,又可能拖累中国物价回升。

面对复杂严峻的外部环境,要对物价回升保持一定的容忍度。2025年底中央经济工作会议提出继续实施适度宽松的货币政策,并首次把促进经济稳定增长、物价合理回升作为货币政策的重要考量。这向社会提前释放了哪怕经济增速达预期,但只要通胀不达标,支持性货币政策就不会退出的信号。如前所述,日本央行并没有通胀一达标就退出负利率,而是直到通胀预期催生“工资-物价上涨”的螺旋才审慎退出。若物价回升,人民银行也应及时向市场进一步释放这类信号,特别是在成本推动型的通胀背景下,更要等到需求拉动型通胀的确认,才可以考虑政策退坡。2021和2022年,中国PPI年均通胀分别为8.1%和4.2%,但CPI年均通胀分别仅为0.9%和2.0%,距离3%左右的CPI通胀目标尚有一定差距。当时,根据宏观政策“不急转弯”的统一部署,人民银行不仅没有紧缩,反而继续降准降息。事实证明,人民银行的谨慎是对的。2023~2025年中国PPI年均通胀持续为负,CPI通胀也降至略高于0的水平。当然,这次或需做好两手准备,若中东局势恶化引发全球经济放缓乃至衰退,货币政策还要与财政政策协同发力。年初预算安排有助于增强财政可持续性,同时也为应对各种不测预留了政策空间。

面对外部环境变化影响加深,要坚决落实以国内循环的稳定性对冲国际循环的不确定性。围绕建设国内强大市场,坚持问题导向、结果导向,强化改革举措与宏观政策协同,用改革的办法打通经济循环的卡点堵点,将政策效果转化为经济内生增长动能。要落实好城乡居民增收计划,激发居民消费内生动力;实施服务消费提质惠民行动,清理消费领域不合理限制措施,加快培育消费新增长点,释放消费潜力;支持有条件的地方推广中小学春秋假,落实职工带薪错峰休假制度,让消费者有钱也有闲;结合实施“十五五”重大工程,聚焦新质生产力、新型城镇化、人的全面发展等重点领域,增强市场主导的有效投资增长动力,提高民生类政府投资比重;结合加紧培育壮大新动能和加快高水平科技自立自强,以新需求引领新供给,以新供给创造新需求,促进消费和投资、供给和需求良性互动,实现供需更高水平动态平衡。

要进一步纵深推进全国统一大市场建设,疏通PPI通胀向CPI的传导。要规范地方政府经济促进行为,出台地方政府招商引资鼓励和禁止事项清单,规范税收优惠、财政补贴政策,减少无效供给、过度供给;坚持法治化、市场化原则,综合运用产能调控、标准引领、价格执法、质量监管等手段,继续深入整治“内卷式”竞争;推动平台企业和平台内经营者、劳动者共赢发展,遏制平台低价竞争、逐底竞争;稳步推进公用事业和公共服务价格改革,进一步理顺价格传导机制,对于弱势群体可通过发放价格临时补贴予以补偿。2020~2022年,为缓解物价上涨影响,中国政府曾对困难群众发放补贴,惠及7.3亿人次。

此外,美伊冲突前景不明增加了市场不确定性,高油价情景加剧了主要央行货币政策预期波动,导致近期全球股债汇及商品市场动荡。通过外需、跨境资金流动、投资者预期等渠道,正对中国金融市场产生溢出效应。国内各方需密切关注评估外部冲击的影响。有关部门要动态完善应对外部输入性风险的政策工具箱,适时运用宏观审慎和金融稳定政策工具,及时弱化或阻断外部风险传染。境内市场主体也要在加强对国内外形势监测分析的基础上,摸清自身对外风险敞口的底数,积极识别和管理风险,完善应对预案,有备无患。

这是一本关于近年来美国通胀、全球经济以及中国货币市场研究的金融理论图书。作者认为,当十多年的货币大放水遭遇财政刺激、供给侧冲击,高通胀回归也就难以避免。

全书共分九章,主要探讨了美国本次高通胀的成因,美联储紧缩对美国金融市场及金融体系的影响,美联储紧缩对中国经济的溢出影响,以及中国稳增长的政策应对,同时还初步探讨了特朗普回归对美元利率、汇率和中国经济的影响。当前世界深陷百年未有之大变局,厘清通胀问题、汇率波动问题、美国经济发展动向以及我国当前经济环境,对于实现我国经济企稳向好、实现高质量发展具有重要的参考价值和现实意义。