炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:柳龙视界

引言

INTRODUCTION

黄金被错杀!现在大概率是黄金长牛当中的“黄金坑”!美伊冲突爆发以来,伦敦金一度跌超17%,仿佛支撑黄金上涨的“去美元化”逻辑已经失效。但我们认为当前黄金的调整是被错杀,维持3.19《美伊冲突:石油美元“黄昏”》中的判断:“石油美元”可能阶段性增强美元信用,无法扭转美元信用中期走弱的趋势:美元信用大概率趋势性走弱,金价中枢也有望迭创新高!

核心观点

1、当前黄金主要定价的是储备价值,背后是美元信用裂痕不断扩大

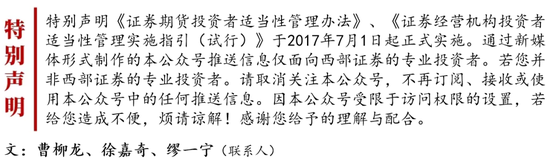

2022年10月以来美国长期实际利率维持高位,但金价却快速上行,市场在定价黄金的储备价值而非交易价值,原因是俄乌冲突后美国将部分俄罗斯银行排除出SWIFT系统,美元信用裂痕加速扩大。1970s市场同样定价黄金的储备价值,从1971年布雷顿森林体系瓦解到1980年第二次石油危机过后,黄金十年最高上涨近20倍,其中两次石油危机黄金分别上涨79%和291%。1970s的美国花了十年重建美元信用,如今美国工业实力和军事霸权均面临挑战,恐难以在短期扭转美元信用裂痕扩大趋势。

2、石油美元贸易规模扩大,对金价形成阶段性掣肘

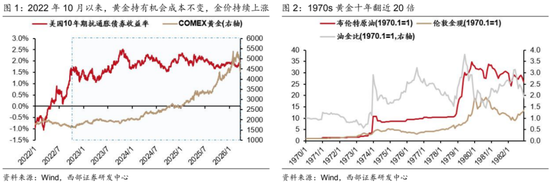

我们在3.19《美伊冲突:石油美元“黄昏”》中指出,在石油美元体系中,石油出口国利用赚得的美元购买美债等美国资产,支撑起美元/美债的信用。(1)今年初美国控制委内瑞拉政权和石油设施,委内瑞拉原油进入美元结算体系;(2)美伊冲突爆发后油价从中枢70美元/桶上升到100美元/桶左右,石油美元贸易量稳价升,规模进一步扩大。美元信用一定程度上与石油美元贸易规模挂钩,因此近期油价上涨不仅虹吸了流动性,而且名义上修复了美元信用,造成黄金跌幅高于股票等资产。

3、如果伊朗长期控制霍尔木兹海峡,美元信用将中长期被削弱

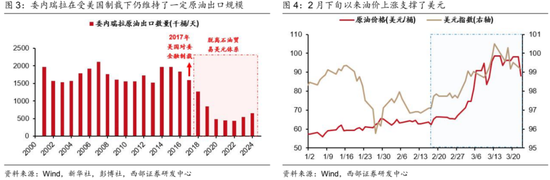

霍尔木兹海峡是全球能源运输要道,2025年日均原油运量约为1900万桶/日,占全球消费量的18%左右,国际能源署通过释放4亿桶石油储备,阶段性维持了石油供需平衡,才带来美元有油可买、美元信用阶段修复的局面。但如果伊朗长期封锁霍尔木兹海峡,或者通行权最终由伊朗主导,石油贸易美元结算的规则将被挑战——(1)采用美元结算的海湾地区的美国盟友原油运输受限,俄罗斯和伊朗原油份额有望提升,且不采用美元结算;(2)倘若美国无法利用军事力量保证海湾国家安全,也不排除海湾国家放弃石油贸易美元结算的可能性。届时美元信用将被大幅削弱,金价将重回上行趋势。

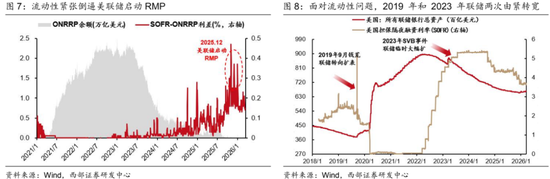

4、如果美联储在流动性压力下选择QE,美元信用裂痕也会加速扩大

年中如果沃什顺利接任美联储主席,根据他的政策框架,即使通胀不能如期回落,也可能选择“降息缩表”(详见2.4《沃什冲击,结束了吗?》),这将更容易导致流动性危机:(1)美联储降息会导致短期国债配置价值降低,加速跨境资本流出,而美债发行规模仍会持续扩张,供需失衡会导致流动性偏紧;(2)如果沃什真的推动缩表,将导致美元流动性加速紧缩,引发金融系统危机。我们在3.22《康波的机遇:追赶国的“弯道超车”》中指出,在金融系统、就业和通胀这三者之间,美联储的优先级顺序应为金融系统>就业>通胀,因此流动性危机会倒逼美联储宽松,甚至可能开启QE,届时美元信用裂痕加速扩大,黄金也有望加速上行。

5、美元借石油之势压黄金,只是“狐假虎威”

我们认为美元信用只是随油价上涨得到名义上的修复,实际上反而因为霍尔木兹海峡被封锁或将长期被削弱。因此黄金也只是阶段性被石油压制,中长期逻辑反而更加坚实。我们判断:如果美国最终没能夺取霍尔木兹海峡控制权,或者在流动性压力下选择QE,都会导致美元信用裂痕扩大,黄金有望迭创新高。

另外,康波萧条期中国资产有望实现“弯道超车”,“中国制造”有望成为 2026 年各类资金的共识,犹如下一个黄金。大类资产方面建议关注黄金低位机会。同时看好有望对抗地缘不确定性的A股、港股等中国资产。在流动性拐点前,美债承压,美股或维持震荡,且风格或加速向价值切换。

风险提示:全球宏观数据超预期变化,海外地缘局势超预期变化,技术进步与应用落地节奏变化等。

报告正文

1

全球大类资产重点变化

1.1 国内经济迎来开门红

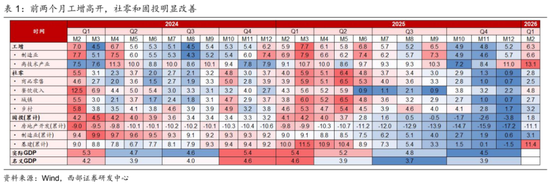

前两个月工增高开,社零和固投明显改善。生产方面,工业增加值同比增6.3%,与此前超预期的出口相互印证,制造业增加值同比增6.6%,高技术产业增加值同比增13.1%,体现产业结构转型加速——强化出口结构转型趋势。投资方面,基建投资大幅改善,同比增11.4%,体现财政前置发力,制造业投资小幅回升,地产投资降幅收窄,共同助力投资企稳。不过财政目标与去年相当的情况下,投资回升强度和持续性仍待观察。消费方面,受汽车零售拖累,社零总体改善幅度相对有限,餐饮收入回升幅度较大,服务零售也延续改善。展望后续,如果海外不发生明显衰退,出口及其带动的生产能仍有望保持强劲;如果海外发生明显衰退,可以期待政策对内需的更多支持,消费支持力度或强于投资。

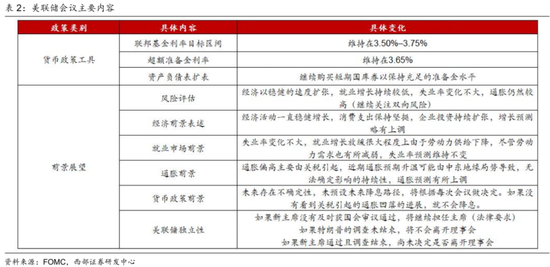

1.2 美联储态度犹豫,鹰派程度有限

利率继续按兵不动,强调通胀风险,但点阵图仍指向降息。美联储如期按兵不动,并且风险平衡更偏向通胀上行风险(经济增速预期和通胀预期同时上调),显示偏鹰态度。但是鹰派程度有限,更多反映出犹豫,美联储对中东局势对经济前景的影响没有明确判断,而对于关税对通胀的影响,也仍然倾向于相信影响是一次性的,并希望在未来几个月确认这一点。点阵图显示,中位数预期仍指向全年降息一次,且没有委员认为需要加息,说明多数官员仍然认为政策具有限制性,只是不确定通胀能否如期回落。

发布会上鲍威尔提示留在美联储的可能性,这进一步确认美联储鸽派力量难以主导政策,也就是降息需要通胀数据确认,但是只要地缘风险下降,降息门槛可能没有那么高——关税风险下降,叠加偏弱的就业有望阻断价格向下游传导的路径,为降息创造条件。

1.3 美国PPI超预期

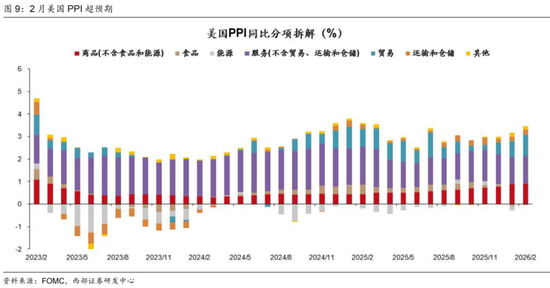

能源和贸易服务是增长的主要贡献项。美国2月PPI同比增长3.4%,显著高于前值和预期值2.9%,环比增长0.7%,显著高于前值0.5%和预期值0.3%。PPI各分项同比均有所增长,其中能源同比降幅明显收窄,与美伊冲突前油价就已有一定程度上涨有关;贸易分项(批发商&零售商利润)继续大幅增长,可能反映了关税价格传导过程,意味着关税对通胀的影响到了验证的关键阶段(过去关税价格被贸易商消化,现在更多转嫁给消费者)。展望后续,3月由于油价大幅上涨,增大了通胀压力,但对于关税通胀的验证是噪音,增大了前景的不确定性。

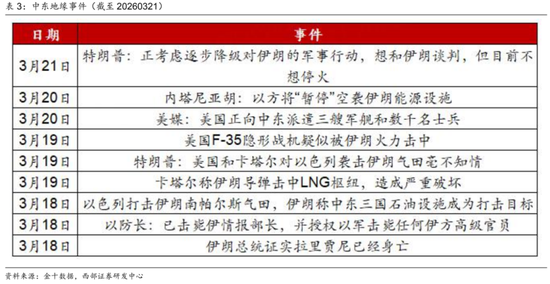

1.4 中东局势:围绕能源设施相互制衡的局面有望形成

上周以色列袭击伊朗气田,伊朗打击三国石油设施以报复。上周地缘局势仍然紧张,但围绕能源设施相互制衡的局面有望形成。由于能源设施是中东各国核心利益,美国可以通过威胁伊朗能源设施向伊朗施压,而伊朗也可以威胁中东其他国家能源设施向美国施压,形成相互制衡。

虽然以色列可能打破这一制衡,但如果继续打击伊朗能源设施可能导致事态彻底失控,同样存在风险。随着内塔尼亚胡宣布“暂停”空袭伊朗能源设施,相互制衡的局面有望形成,或有助于局势避免失控。

1.5 海外经济数据:美元利空因素较多

欧央行释放加息预期,美国地产边际改善,制造业指数分化。欧央行如期按兵不动,但暗示未来或加息,主要原因是美伊冲突导致的通胀预期的上升。美国2月地产数据超预期,成屋销售指数环比升1.8%,高于预期的下降0.5%,费城联储制造业指数超预期,而纽约联储制造业指数低于预期,经济不确定性仍然较大。初请失业金人数持续低预期,就业市场暂未显示明显风险。当前市场定价衰退或许为时过早,特别是在美伊冲突存在相互制衡的方式的情况下,局势完全失控的可能性降低。

2

上周大类资产回顾

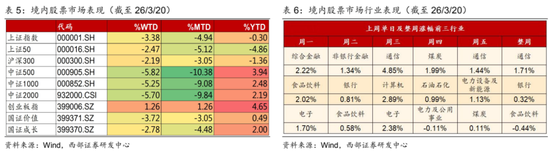

2.1 国内股市:上周A股下跌

外部地缘政治风险加剧,A股承压回调。上证指数上周下跌3.38%,上证50指数下跌2.47%,沪深300下跌2.19%,中证500、中证1000和中证2000分别下跌5.82%、下跌5.25%和下跌5.70%。风格层面,价值<成长:国证价值风格指数下跌3.72%,国证成长风格指数下跌2.78%。行业层面,通信、银行、食品饮料领涨,基础化工、钢铁、有色金属领跌。

展望:短期指数放量回调并跌破4000,但底部资金承接有力、多空博弈激烈,技术休整后有望企稳筑底。(1)上半年增配PPI链条的石油/化工,同时关注具备弯道超车能力的中国制造(光伏、风电、储能、工程机械等);(2)下半年转向白酒为代表的CPI链条。

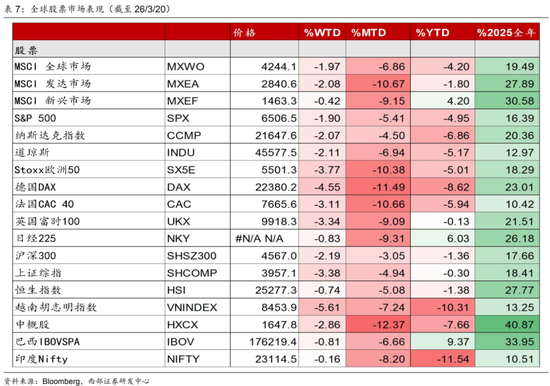

2.2 海外股市:欧美普遍下跌

受地缘冲击影响,美股三大指数普遍承压下跌。美股方面,纳斯达克指数整周下跌2.07%,标普500下跌1.90%,道琼斯指数下跌2.11%。欧股方面,英国富时100下跌3.34%,法国CAC40下跌3.11%,德国DAX下跌4.55%。

2.3 海外债市:美债收益率上涨

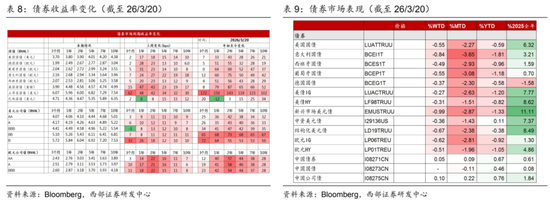

通胀预期抬头、美联储偏鹰态度以及地缘政治风险共同作用的结果使得美债收益率上升。10年期美债收益率上升10bp至4.38%,实际利率整周上升10bp至2.00%。 30Y-2Y利差为104bp,10Y-2Y利差为48bp。上周德国、葡萄牙、意大利、西班牙10年期国债收益率分别上升6bp、上升8bp、上升18bp、上升9bp至3.04%、3.51%、3.96%和3.58%。德债30Y-2Y利差86bp,10Y-2Y利差37bp。

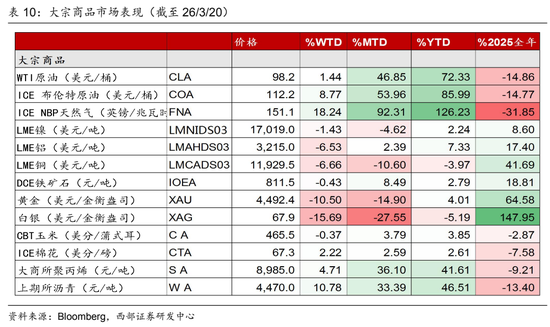

2.4 商品:油价上涨,金价下跌

地缘局势紧张导致油价上涨,流动性偏紧导致黄金承压下跌。WTI原油,布伦特油价整周分别上涨1.44%和上涨8.77%至98.2、112.2美元/桶。金属方面,DCE铁矿石整周下跌0.43%,LME铜下跌6.66%,LME铝下跌6.53%,黄金下跌10.50%,白银下跌15.69%。

2.5 外汇:美元贬值,人民币升值

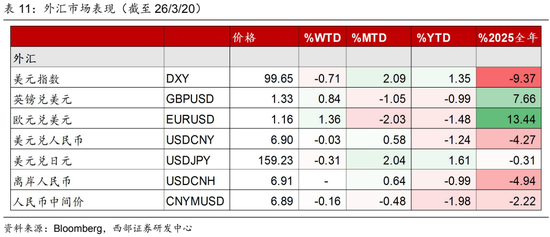

美元指数高位震荡下行,基本面支撑人民币升值。上周美元指数收至99.6,较前一周下跌0.71%,欧元升值1.36%,英镑升值0.84%,日元升值0.31%,在岸人民币升值0.03%至6.90,离岸人民币贬值0.00%至6.91,人民币中间价升值0.16%至6.89。

3

风险提示

全球宏观数据超预期变化,海外地缘局势超预期变化,技术进步与应用落地节奏变化等。

END

责任编辑:宋雅芳