对于全球金融市场而言,本月中东战火所造成的一个重大转变,无疑是投资者开始转而押注美联储下一步行动将是加息。然而,不少业内人士表示,美国劳动力市场的持续脆弱以及油价飙升给经济增长带来的下行风险,可能使得美联储真正落实加息并非易事……

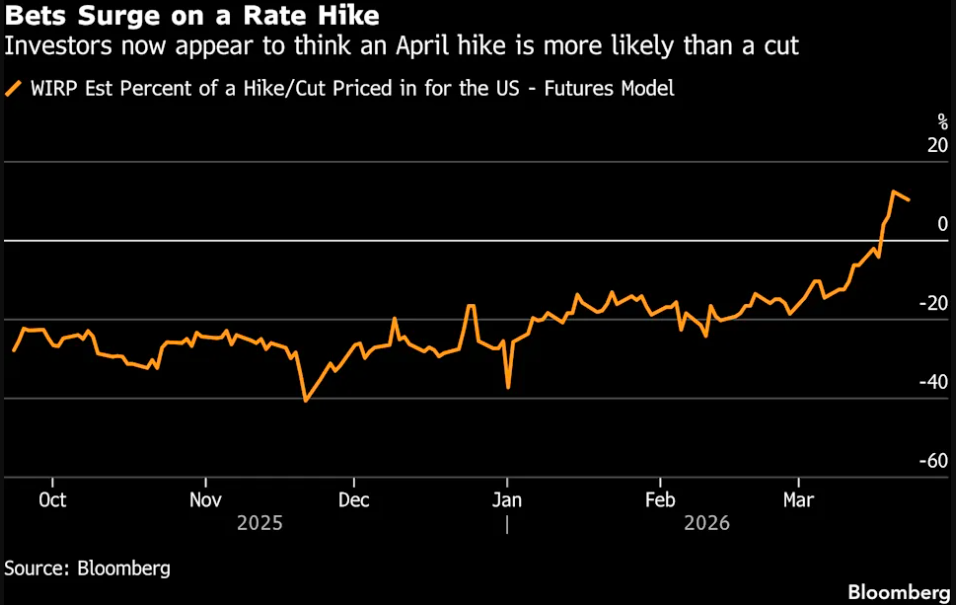

利率期货市场的定价显示,3月19日,联邦基金利率期货首度对应美联储4月加息的可能性为6%,自此以后一直保持在正值区间。这标志着自2023年12月以来,投资者首次认为央行在下次政策会议上加息的可能性高于降息。

投资者的这一转变,凸显了美伊战争以及油价飙升可能带来的连锁反应给美国经济带来的巨大不确定性。但密切关注美联储动向的经济学家和分析师表示,短期内加息的可能性依然极低……

加息预期是一回事,落地是另一回事?

花旗集团经济学家Veronica Clark表示,“当然,石油冲击是一个新的通胀风险,但如果说有什么其他影响的话,它也是一个负面的经济增长冲击,甚至可能对就业不利。”

美联储决策者们似乎也持相同观点。在中东战争爆发后发布的首份利率点阵图中,19位美联储决策者中没有人预测今年会加息,只有一位预测2027年加息。事实上,大多数官员仍暗示将再次降息。

美联储主席鲍威尔在上周议息会议结束后的新闻发布会上对记者表示,会议上确实讨论了下一步行动可能是加息的可能性。但他补充称,尽管如此,联邦公开市场委员会中“绝大多数”成员仍然认为,加息并非他们的基准情境。

美联储官员们随后也迅速指出,油价冲击对通胀的影响可能是暂时的,且调整利率需要数月时间才能对经济产生影响。这意味着加息对通胀产生的下行压力,可能要等到物价上涨结束甚至出现回落之后才会显现。

不少业内分析师也表示,要为加息提供依据,能源价格的飙升必须持续较长时间,并波及其他商品和服务,同时还需伴随劳动力市场推动工资上涨的态势。

虽然2022年因俄乌冲突引发的高通胀冲击记忆,可能令投资者感到担忧。但当时的经济背景仍与当前存在截然不同之处。美联储偏好的通胀指标在当年年初已升至6%以上,而失业率已从疫情中完全恢复。在劳动力市场紧缩的背景下,企业争相招聘员工,进一步加剧了通胀压力。

相比之下,进入2026年之际,美国劳动力市场正经历长期招聘低迷。尽管去年年底出现过企稳迹象,但官员们在2月份却意外地看到了非农就业人数出现下降。

此外,还有一个理由令加息前景受到质疑:一旦特朗普提名的下任美联储主席人选凯文·沃什获得参议院最终确认,白宫可能会对其施压,要求降低利率。美国银行Aditya Bhave领衔的分析师在最近的一份研究报告中写道,鉴于沃什最近的言论强调了降息的迫切性,很难想象他接任主席后会恢复鹰派立场。

那么,对于眼下利率期货市场上浮现的加息预期,人们又该如何看待呢?对此,道明证券利率策略师Molly Brooks表示,其中的一些交易与其说是预测,不如说是防范不太可能发生但极具破坏性的结果的“保险单”。

Brooks指出,“在对伊朗发动最初袭击之前,我们都在观察基本面,大家都有降息倾向。而一旦人们看到石油冲击,对通胀的担忧就又卷土重来了。”

PIMCO倾向于逆向交易:买债券!

值得一提的是,随着中东战事及全球央行政策预期转向鹰派,市场动荡加剧,太平洋投资管理公司(PIMCO)目前正大力推介“逆势而为的投资机会”。

本月,全球债券市场遭遇了自2024年10月以来最严重的抛售潮,这是因为受冲突影响油价飙升,通胀卷土重来的风险促使交易员为今年晚些时候英国、欧洲和美国可能加息做好准备。然而,PIMCO却建议投资者增持对利率更为敏感的全球债券。

在PIMCO经济学家Tiffany Wilding和全球固定收益首席投资官Andrew Balls看来,能源冲击增加了滞胀——即经济增长乏力、失业率居高不下与高通胀并存——的可能性。

他们在报告中写道,“央行不太可能跟上市场近期对政策利率预期的重新定价”,其影响将更直接地传导至脆弱的家庭、小型企业和信贷市场。

“实际上,市场对金融环境收紧和货币政策更趋鹰派的本能反应,已经在很大程度上替政策制定者完成了鹰派的工作,”他们写道。若通胀短期内持续攀升且经济走弱,“央行可能需要采取更激进的宽松措施”。

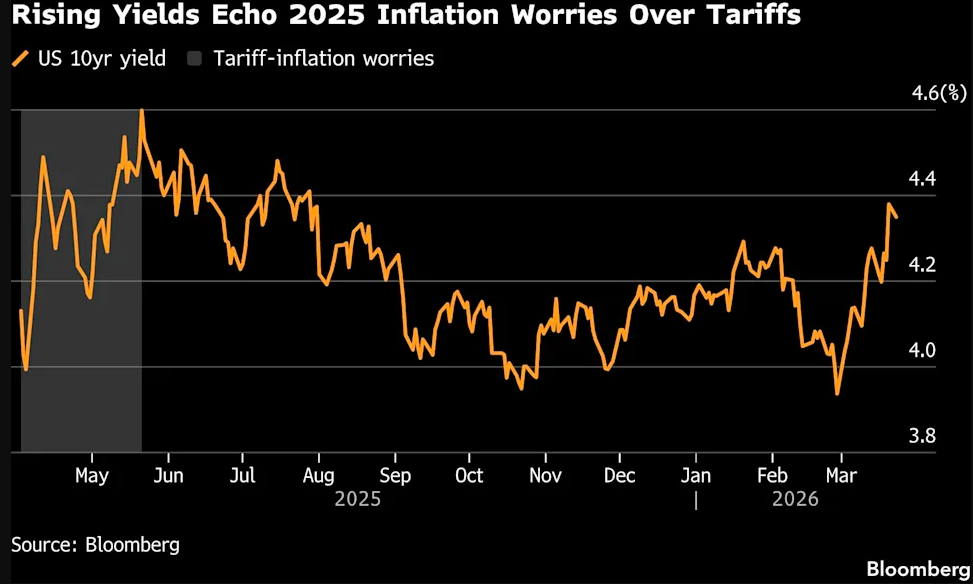

在本月波动剧烈的交易中,美国2年期至10年期国债收益率曾一度普遍上涨了近50个基点,目前短期美债收益率已逼近4%,10年期收益率徘徊在4.37%左右,接近过去一年主要维持的4%-4.5%区间的上限。

PIMCO还提到了去年债券市场同样剧烈波动的一段时期——当时美国对贸易伙伴征收的关税远高于预期,也曾引发了美国国债收益率的短时飙升。“与2025年4月美国宣布加征关税后出现的波动类似,针对中东冲突而对央行预期进行的快速重新定价,引发了局部波动,并为逆势投资创造了机会,” Wilding和Balls写道。

PIMCO为投资者提供的未来6至12个月的主要投资建议包括了:

PIMCO倾向于“适度超配久期”,即增加对利率敏感度更高的全球债券的配置——该机构认为美国国债市场仍是公认的‘避风港’收益来源,并能带来投资组合分散化效益,且“全球分散投资的理由依然充分”,因为各国之间正显现出差异,主动型投资者可借此获利;

与其假设全球市场走势,投资者不如从针对特定发达国家和新兴市场的风险敞口中获益,这些市场拥有诱人的实际收益率和可靠的政策框架;

对于增加了股票市场敞口的投资组合,应将高质量债券收益率的上升视为“考虑重新平衡的实际时机”;

在私募信贷领域,周期末期信贷压力迹象凸显了精选标的、审慎评估定价与流动性条款,以及优先选择有抵押品支持的高质量投资的必要性;

PIMCO青睐抵押贷款支持证券(MBS)、具有稳定可预测现金流的投资级发行人,以及高质量的证券化信贷”;

PIMCO建议对“契约条款薄弱的直接贷款和银行贷款、质量较低的高收益债券发行方,以及许多流动性与底层资产不匹配的特殊目的载体结构”保持谨慎。

本文转载自“财联社”,作者:潇湘;智通财经编辑:冯秋怡。