最近这世界局势,简直比过山车还刺激。咱们刚盯着中东那漫天的炮火和跳水的金价,回过头一看,能源市场的底层逻辑已经悄悄变了天。

当油价一脚油门踩过 110美元、天然气也跟着起哄乱涨的时候,之前被大家打入“冷宫”、觉得已经“过气”的锂矿,居然一扭头变成了人见人爱的香饽饽!

碳酸锂期货这两天简直是在走“妖股”路线:

3月25日: 盘中暴力拉升,直接冲破了 16万元/吨 的心理大关!主力合约收报 159,120元/吨,单日猛涨 4.34%,走出一波强势的“连阳”行情。

今日(3月26日): 气势不减,维持高位震荡。

股电池板块:集体“打鸡血”

今天盘面上,电池板块简直是逆势爆发的“全村希望”:

海科新源 狂飙超过 16%;

中瑞股份 涨幅超 10%;

石大胜华霸气侧漏,直接强势涨停!

连宁德时代、天赐材料、恩捷股份、璞泰来 这些大家伙们也带头冲锋,集体收高。

很多家人们可能纳闷:为什么中东一打仗,远在天边的锂电就成了全球的“救命稻草”?这块曾经让无数人既爱又恨的“疯狂石头”,到底凭什么在这一刻重回王座?今天,慧慧就带大家深度盘一盘这背后的硬核逻辑。

新能源成保命赛道

现在的中东局势,懂的都懂。马士基、MSC全面暂停红海订舱,货轮只能绕行好望角;霍尔木兹海峡只要稍微有点风吹草动,全球能源市场的神经就得崩断。

但这套“石油涨价、大家挨宰”的旧剧本,这次演得有点不一样。

过去,中东一乱,咱们只能求爷爷告奶奶希望油价跌一点。但现在,地缘冲突也便成了新能源转型的“催化剂”。当油价窜过110美元,燃油车的账本就越来越难算了。

能源主权的博弈:从“桶”到“度”

过去我们博弈的是“手里有多少桶油”,现在大家拼的是“能不能掌控产业链的规模化能力”。

旧秩序: 依赖石油,意味着命门掐在别人手里。

新秩序: 只要我有锂矿、有电池、有光伏,我产生的每一度电都是自主可控的。

所以你会看到,新能源正从“环保赛道”变成了各国的“能源保命赛道”。

这块“石头”到底是什么来头?

很多家人问,锂不就是个金属吗,凭什么叫“白色石油”?

锂(Lithium)这个词,来源于希腊语“Lithos”,意思就是“石头”。因为它最初是从矿石里硬生生破碎出来的,不像钠、钾那么好说话。

家人们可能不知道,锂最早大放异彩是在冷战时期。那时候它是生产氢弹的原材料(用于转化成氚)。直到1980年代,它都还是军工界的秘密武器,普通人根本接触不到。后来军备竞赛结束,它才委身去做了玻璃和陶瓷的添加剂。

为什么它是电池的“天选之子”?

体重轻: 锂是自然界最轻的金属。

脾气火爆(电位最低): 它的氧化还原电位极低,这意味着它能提供极高的能量密度。

体积小、寿命长: 同样的体积,锂电池能装下的电量是别人的好几倍。

这就是为什么即便实验室里有很多替代品,锂目前依然是电动车和储能系统无可取代的核心心脏。

锂上涨的底层逻辑是什么?

回望2025年,锂那是真惨,碳酸锂价格一度跌到7万元/吨,大家都在喊“药丸”。但进入2026年,中东局势升温催化,这哥们儿突然就支棱起来了。

1. “油改电”的加速

当中东局势让油气供给持续缩紧,不确定性成了最大的成本。海外电动车订单回暖,比亚迪、吉利股价猛涨,背后逻辑非常简单:电,比油安全,更比油便宜。

2. 储能:从“备胎”到“主力”

以前咱们觉得锂电就是给车用的,但2026年的大变局是储能需求集中爆发。尤其是欧洲,在霍尔木兹海峡受阻的背景下,户储(家庭储能)需求简直是抢疯了。根据最新数据,咱们国家储能电池销量直接翻倍,这就是实打实的硬支撑。

3. 技术进化的“定心丸”:全固态电池

最近亿纬锂能的“龙泉”系列固态电池下线,宁德时代、比亚迪也都在冲刺。2027年是一个关键节点,一旦固态电池量产装车,锂电的安全性、能量密度将再次飞跃。这让现在的锂电产业链处于一个非常舒适的“击球区”。

家人们,咱们搞投资,最怕的就是“虚火”。但这一次锂电的回归,逻辑非常硬核:

短期看: 是地缘冲突带来的避险情绪和油价替代。

长期看: 是全球能源结构从“燃料驱动”转向“材料驱动”的必然。

石油是消耗品,烧了就没了;而锂是“能源载体”,它可以循环、可以回收。控制了锂,就控制了捕捉和储存阳光、风能的能力。

今天A股锂电标的涨得不错,趁着热乎劲儿,谁是家里有矿的真地主,谁是技术过硬的急先锋?慧慧帮大伙儿把核心标盘点一番!

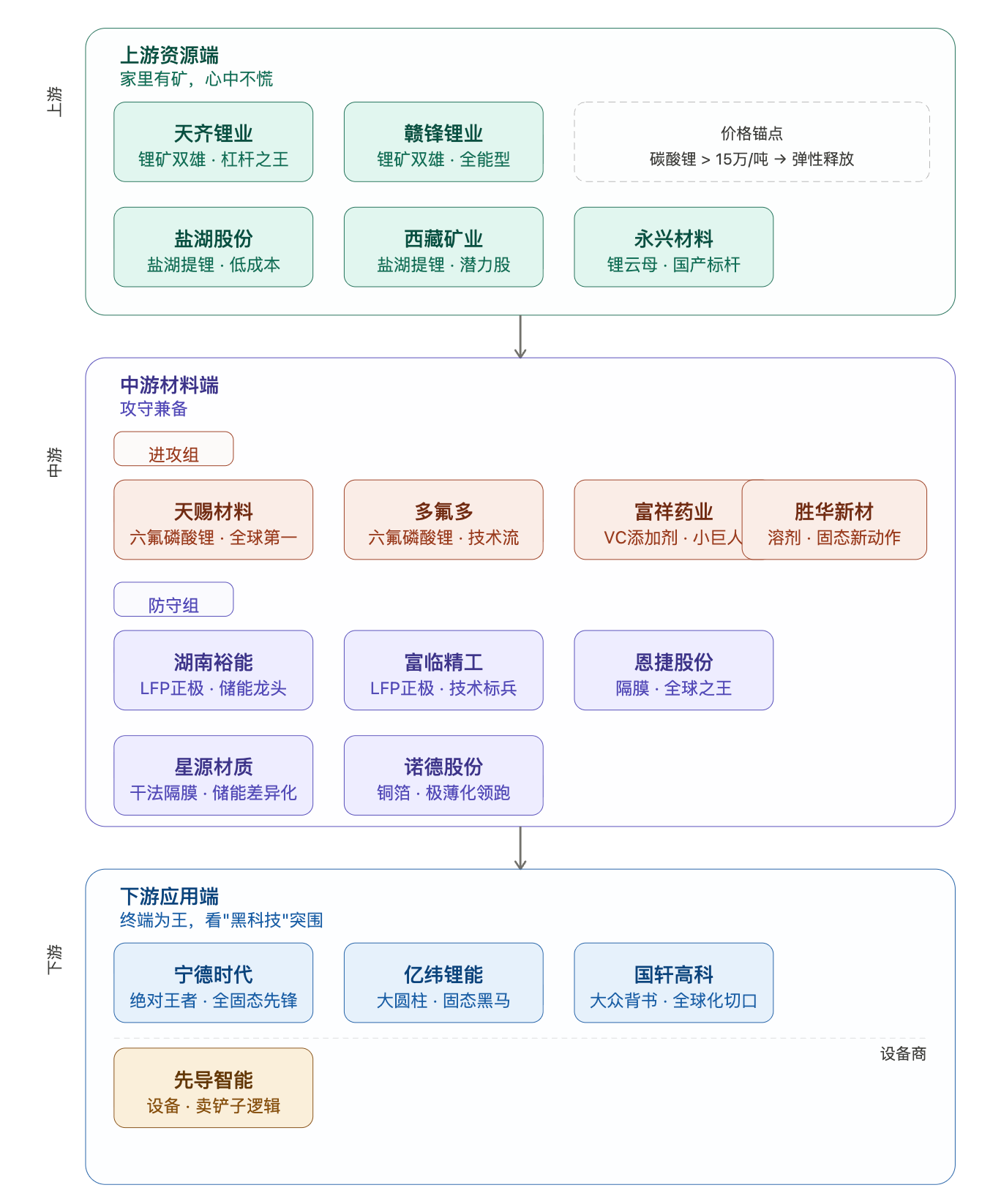

上游资源端:家里有矿,心中不慌

这里的逻辑非常纯粹:抓弹性,看自给率。 只要碳酸锂价格在15万/吨上方站稳,这些“家里有地”的公司就是最直接的受益者。

锂矿双雄之天齐锂业: 它是典型的“家里有顶级矿”。它坐拥全球品位最高的矿山,成本极低。在慧慧看来,它就是锂电界的“杠杆之王”,锂价每涨1万,它的利润弹性就会像弹簧一样跳三跳,是博弈价格反弹的首选。

锂矿双雄之赣锋锂业: 它是“全球扫货王”。相比天齐的纯粹,赣锋胜在全产业链布局,从挖矿到回收甚至自己做电池,它都掺一脚。这种打法在震荡市里抗风险能力更均衡,是个全能型选手。

盐湖提锂之盐湖股份: 它的底气来自低成本。盐湖提锂的成本底线低到让你怀疑人生,它就是产业链里的“利润压舱石”,只要市场还有需求,它就能稳稳地赚那份辛苦钱。

盐湖提锂之西藏矿业: 它是“潜力股”。虽然资源稀缺,但一旦提锂技术有实质性突破,那想象空间就是翻倍式的,适合那些爱搏“黑科技反转”的家人。

锂云母之永兴材料: 它是国内锂云母的龙头。在追求“自主可控”的2026年,它就是国产资源的标杆,毛利一直非常稳健,是咱们家门口最靠谱的供货商。

中游材料端:攻守兼备

中游是分化最严重的地方,咱们必须把它们分成“突击队”和“重装甲”。

1. 进攻组:高锐度品种(抓一季报业绩爆发)

这些品种像“味精”,用量小、反应快。

六氟磷酸锂的天赐材料: 全球市占率第一的霸主。只要下游电池厂排产一抬头,它就是第一个涨价、第一个吃肉的。它是产业链的“报警器”,业绩兑现非常快。

六氟磷酸锂的多氟多: 它是技术流的急先锋。扩产节奏极其精准,弹性十足,在价格上行周期里,它的爆发力往往能给家人们惊喜。

VC添加剂的富祥药业: 它是细分赛道的“小巨人”。作为电解液里的关键配方,在经历过补跌后,它的反弹锐度极高,是突击队里的轻骑兵。

溶剂的胜华新材: 曾经的碳酸酯龙头,现在的看点在于它在固态电池电解质里的新动作。如果技术突破,它就是从传统材料跨越到黑科技的典型。

2. 防守组:趋势强品种(抓中长期确定性)

磷酸铁锂(LFP)的湖南裕能: 它是宁王和迪王共同pick的“正极之王”。2026年储能爆发,最大的赢家就是它。只要储能需求在,它的排产就是满的,逻辑硬得像铁一样。

磷酸铁锂的富临精工: 它的优势在于技术迭代极快,深度绑定头部大厂,是铁锂阵营里的技术标兵。

隔膜的恩捷股份: 全球隔膜之王,重资产、高门槛。它的成本护城河深不可测,是稳健派选手的“心头好”,只要车在跑、电在存,它就不可或缺。

隔膜的星源材质: 它在干法隔膜领域有一手,特别是在2026年大火的储能赛道上表现极其抢眼,走出了差异化竞争。

铜箔的诺德股份: 它是“极薄化”的领跑者。随着电池对轻量化要求越来越高,它靠着技术溢价稳坐钓鱼台。

下游应用:终端为王,看“黑科技”突围

下半场的逻辑只有一个:盯着储能增速和固态电池进度。

宁德时代: 绝对的王者,不需要解释。2026年它的看点是储能占比翻倍和全固态电池的首产。它不再只是卖电池,它在重构能源系统。

亿纬锂能: 它是大圆柱电池和固态电池的先锋。2026年是它的交付大年,如果家人们关注技术爆发,它就是那个最有看点的黑马。

国轩高科: 背后站着大众,它在海外储能和低端替代上跑得飞快。对于那些看好“中国锂电全球化”的人来说,它是一个非常特别的切口。

先导智能: 这是典型的“卖铲子”生意。如果固态电池要量产,必须先买它的设备。设备先行是行业规律,它是下游爆发最先受益的“基建狂魔”。

慧慧心里话:

2026年的锂电行情,已经从“炒预期”变成了“拼业绩”。

石油是昨天的黄花,毕竟油价涨上来短期很难下行,锂电成了明天的刚需。在地缘博弈的硝烟里,或许是能源重构的财富门票。