3月25日,安踏体育发布2025年全年业绩公告。财报显示,集团总收入首次突破800亿元大关,同比增长13.3%至802.19亿元。据欧睿咨询数据,剔除亚玛芬集团后,安踏在中国运动鞋服市场的市占率提升至21.8%,保持全行业领先,全球范围内亦稳居行业前三。

不过,亮眼的规模增长背后,集团股东应占溢利同比下滑12.88%至135.9亿元;整体毛利率微降0.2个百分点至62.0%;主品牌安踏营收同比仅微增3.7%至347.54亿元。

资本市场表现折射出市场的复杂情绪,财报发布当日,安踏股价微跌1.05%。在跨越800亿营收节点后,安踏的增长故事已从早期的粗放式规模扩张进入到精细化结构换挡的深水区。面对主品牌的增速放缓,安踏正在试图通过多品牌协同与全球化落子,重新定义自身的盈利天花板。

营收首破800亿

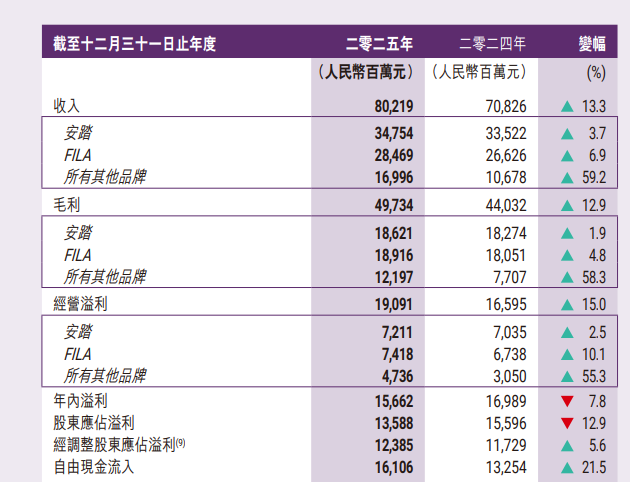

财报数据显示,2025年安踏集团实现营收802.19亿元,同比增长13.3%。若将亚玛芬集团(Amer Sports)计入在内,其整体营收盘子已达到1278亿元。据欧睿数据测算,2025年中国体育服饰行业大盘增速约为6.1%。在大幅跑赢大盘的同时,安踏集团(剔除亚玛芬下属品牌)在中国市场的占有率进一步提升1个百分点至21.8%,稳居行业首位。

从横向的市场体量来看,头部企业之间的身位差距正在被急剧拉大。南都·湾财社记者注意到,以2025年数据为参照,安踏集团当前的营收规模约相当于1.9个耐克中国、2.7个李宁或2.8个阿迪达斯中国。此外,安踏单年录得近100亿元的营收增长,该增量规模已接近同行业公司361度全年的营收体量。

若将观察周期拉长至过去十年(2016-2025年),国内体育服饰市场的格局变迁更为直观。

历史数据显示,十年间安踏集团年营收从133.5亿元攀升至802.2亿元,累计增加值高达668亿元。作为对比,同期李宁的营收增量为215.83亿元;耐克中国增量为218.83亿元(按人民币计);阿迪达斯中国增量仅为66.66亿元(按人民币计)。这意味着,安踏在过去十年间所创造的营收绝对增量,已超过李宁、耐克中国与阿迪达斯中国三家头部竞品同期的增量总和。

净利润双位数下滑

在营收录得双位数增长之际,安踏的净利润的下滑引发了市场关注。财报数据显示,安踏2025年股东应占溢利为135.88亿元,同比下滑12.88%。据财报披露,2024年安踏因分拆亚玛芬集团(Amer Sports)赴美上市及配股,确认了一笔大额的一次性非经常性收益,从而大幅推高了上一年度的利润基准。

也就是说,这种“增收不增利”的财务表象,更多源于资本运作周期中的高基数效应。而剔除上述一次性会计影响后,安踏集团的主业经营指标保持了正向增长。数据显示,2025年其核心的股东应占溢利实际同比增长13.9%。

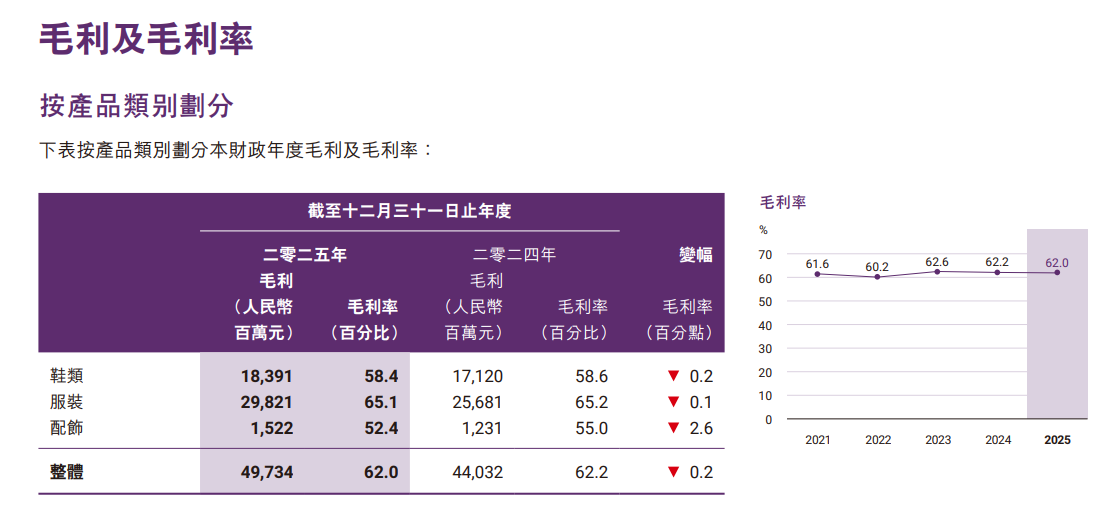

在体现主营业务造血能力的指标上,安踏展现了扎实的经营韧性。由于各品牌策略性加强了对专业产品及质量的投入,以及毛利率较低的电商业务占比提升,集团整体毛利率微降0.2个百分点至62.0%。然而,透过严格的成本管控与持续的营运提效,集团整体经营溢利率提升至23.8%,同比微升0.4个百分点。

值得一提的是,尽管毛利率略有下滑,但横向对比来看,这一数据持续领先于同期的lululemon(56.6%)、阿迪达斯(51.6%)、李宁(49.0%)以及耐克(42.7%)。拆解至具体业务板块,安踏主品牌毛利率为53.6%,斐乐(FILA)品牌为66.4%,而以迪桑特为代表的“所有其他品牌”毛利率则高达71.8%。

主品牌增速掉队

南都·湾财社记者注意到,在集团整体双位数增长的背景下,作为基本盘的安踏主品牌正面临增速放缓的考验。财报显示,2025年安踏主品牌营收为347.54亿元,同比仅微增3.7%,明显跑输集团13.3%的整体大盘。

从历史数据来看,主品牌已明确步入微增平台期。过去五年(2021-2025年),安踏主品牌营收规模虽从240.12亿元扩容至347.54亿元,但同比增速呈现出平滑向下的趋势:由2021年的52.5%高位,降至2022年的15.5%,在2023至2024年维持在9%-10%区间后,至2025年进一步收缩至3.7%,正式告别了过往的高增长阶段。

面对规模扩张的瓶颈,安踏主品牌的策略正在发生调整。一方面,安踏试图通过技术手段寻找增量,例如推出行业首个设计大模型“灵龙”(辅助设计商品订货金额超92.8亿元),并打造高性价比爆款以稳住大众市场现金流;另一方面,在国内市场承压之际,海外布局成为主品牌寻找增量的新途径,截至2025财政年度,安踏集团在中国以外的地区开设460多家单品牌店,计划至2028年前在东南亚地区开设1000家安踏品牌零售网点。

多品牌阵营再添百亿成员

不过,主品牌的降速,被安踏“单聚焦、多品牌”战略下的其他业务线有效对冲。

数据显示,作为第二大收入来源,FILA(斐乐)在集团内的营收占比虽呈逐年收缩态势,由2021年的44.2%、2022年的40.1%,逐步回落至2025年的35.5%。但其盈利绝对值却实现突破,2025年FILA录得经营利润74.18亿元,历史上首次超越安踏主品牌(72.11亿元),成为当前安踏集团最大的利润贡献源。

此外,财报显示,以迪桑特、可隆为代表的“所有其他品牌”板块2025年营收同比大涨59.2%至169.96亿元,经营利润上涨55.3%。其中,聚焦高端市场的迪桑特年流水首破百亿大关,成为继安踏、FILA后集团麾下的第三个“百亿级”品牌。

值得一提的是,安踏的全球并购版图仍在持续扩容。过去一年,集团相继全资收购户外品牌狼爪、与时尚集团MUSINSA成立中国合资业务,并在2026年宣布收购彪马(PUMA)29.06%股权。在业内人士看来,凭借上述资本动作与子品牌业绩的集中兑现,安踏已验证了其跨国并购与多品牌精细化运营的能力,从而构建起对冲单一品牌周期性风险的护城河。

(文章来源:南方都市报)