深圳商报·读创客户端记者张弛

3月25日,知乎(NYSE:ZH,02390.HK)交出了2025年的全年成绩单。这份财报中,一个醒目的数字引发了市场关注——知乎首次实现全年非公认会计准则(Non-GAAP)盈利。

然而,在投资者社区却有网友直言:“这是典型的‘刀刃上的利润’,赚的钱全是省出来的”。亦有投资者担忧:“营收跌成这样,盈利还能持续几个季度?”

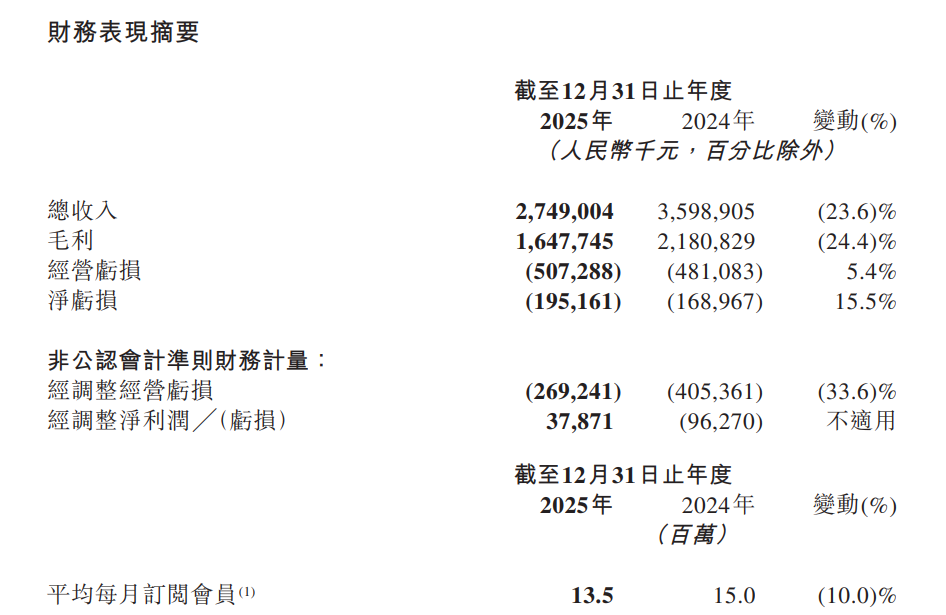

财报数据显示,截至2025年12月31日,知乎全年营收27.5亿元,同比下滑23.6%;在经调整净利润口径下,公司录得盈利3787万元,而上年同期为净亏损9627万元。尽管Non-GAAP实现扭亏,但从美国通用会计准则(GAAP)来看,知乎净亏损为1.95亿元,较2024年的1.69亿元亏损额同比扩大15.5%。

来源:公司公告

盈利的B面:营收全线收缩

从收入结构来看,知乎的三大业务板块在2025年全线承压。其中,曾经作为增长引擎的付费会员收入为15.39亿元,同比下降12.66%;以广告为主的营销服务收入为8.44亿元,同比下滑32.29%;包括教育、消费品及版权在内的其他收入为3.66亿元,降幅更是达到37.93%。

值得注意的是,这种“收缩”在第四季度表现得尤为明显。2025年第四季度,知乎营收6.44亿元,而上年同期为8.59亿元。即便是表现相对坚挺的付费会员业务,第四季度收入也从前一年的4.22亿元降至3.34亿元。

对于营收的下滑,知乎在财报中解释称,付费会员收入的减少与业务结构调整有关。知乎方面向媒体回应称,公司在第四季度对付费会员业务进行了结构性的调整,目的在于进一步提高服务体验和利润水平。

“降本”下的财务重构:砍研发、炒投资

值得关注的是,知乎2025年首次实现全年Non-GAAP盈利,并非源于核心业务的盈利改善,主要得益于成本管控和投资收益的增长。

根据财报,知乎2025年收入总成本下降22.3%至11.01亿元。研发开支为5.25亿元,较2024年的7.33亿元减少28.3%,公司称减少主要由于研发效率提升;销售及营销开支同比减少21.7%,一般及行政开支同比减少23.9%,主要由于应收账款的预期信贷亏损拨备下降。

此外,知乎2025年全年投资收入为2.32亿元,较2024年的6540万元大幅增长,主要源于对存在可观察价格变动的一家私人公司的投资的公允价值进行重新计量产生的未实现收益。

知乎创始人、董事长兼CEO周源在财报电话会议中将2025年定义为公司的“结构性转折点”。他表示,“2025年是知乎首次实现全年Non-GAAP盈利,这表明公司经营质量持续改善,进入盈利的新阶段。”

用户的“断舍离”:月均订阅会员数下滑10%

尽管管理层多次强调业务结构调整的合理性,但数据背后透露出的用户流失趋势依然不容忽视。财报显示,2025年知乎平均每月订阅会员数为1350万,较2024年的1500万下降10%。第四季度末,月均订阅会员数为1220万。

在雪球等投资者论坛,不少用户将订阅数的下滑与知乎内容生态的变化联系起来。有用户评论指出,付费墙越筑越高,但值得付费的深度内容却在减少。还有投资者直言,如果不能解决“用户为什么要花钱”的问题,仅靠压缩成本换来的盈利很难持续。

面对这一质疑,周源在财报电话会议中回应称,因业务调整带来的会员规模在短期内出现边际波动,是在公司预期之内的事,公司正在加快会员业务新的增长驱动探索。

战略展望:押注AI、聚焦短剧

在传统业务承压的背景下,知乎将未来的增长希望押注于人工智能(AI)领域。周源明确表示,展望2026年,在夯实核心业务基础的同时,将加速对AI相关的商业化探索。

财报显示,知乎在AI领域的布局已初显成效。第四季度,知乎直答的直接使用月活跃用户(MAU)同比增长超过260%,次月留存率同比提升83%。在付费阅读领域,IP版权贡献收入同比增长超5倍,全年版权收益作者规模同比增长6倍。

在具体的商业化路径上,周源在电话会议中透露了主要方向:“我们将聚焦AI短剧、漫剧和AI数据服务领域。目前AI短剧、漫剧赛道已经验证了用户的付费意愿。而AI对于高质量数据有较大的需求,知乎可为AI独家制作的高质量数据。”

(文章来源:深圳商报·读创)