3月26日,心玮医疗交出了一份足以让市场重新审视其价值的成绩单。

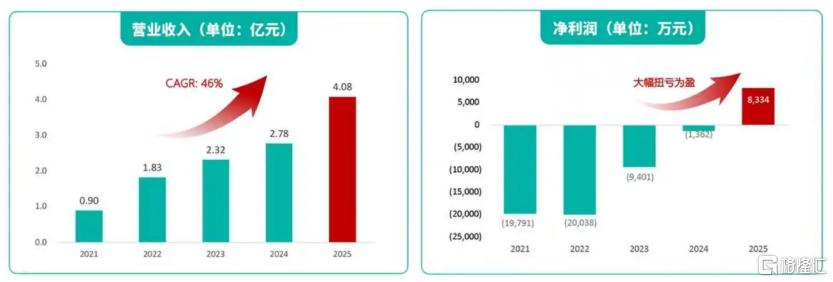

在经历多年的研发投入与市场培育后,公司2025年实现营业收入4.08亿元,同比增长46.9%,净利润达到8334万元,相较2024年亏损1362万元,成功实现重大扭亏为盈,正式迈入规模化盈利阶段。

更为关键的是,公司经营性现金流达到1.55亿元,账面现金及存款7.86亿元,财务结构已从“输血”转向“造血”。

盈利本身并不罕见,但放在当前国内高值医疗器械行业的大背景下,这份成绩单的意义值得拆解。集采常态化、竞争白热化、一级市场融资降温,过去几年国内神经介入赛道的黄金窗口已演变为洗牌期。

在这样的大环境下,心玮医疗的扭亏为盈,不仅是报表数字的翻转,更折射出国产高端医疗器械公司从产品驱动向系统能力驱动的底层逻辑变化。

盈利质量不仅是转正,更是效率重构

如果仅看净利润由亏转正,很容易将心玮医疗的2025年归结为“收入规模跨越盈亏平衡线”的常规故事。

但更深层的变化在于,公司在收入增长近五成的同时,毛利率从65.4%提升至70.9%,销售及管理费用率从49.6%压降至45.8%。

其中,毛利率的提升源于创新产品在收入结构中的权重持续上升。

在集采深入、同类产品竞争加剧的背景下,提价几乎不可能。拆开来看,缺血性卒中业务中,具有差异化优势的颅内血栓抽吸导管进入超过450家医院,这类产品的技术壁垒较高,价格维护能力优于通路类产品。而在出血性卒中业务中,颅内支架(获NMPA创新医疗器械认定)在首个商业化年度即进入约500家医院,带动栓塞弹簧圈市场份额提升。

而费用端的控制同样值得注意。

销售费用绝对值随着市场推广扩大而增加,但费用率从29%降至26%,管理费用率(扣除一次性股权激励)为16%,连续三年下降。

这意味着公司规模扩张的同时,管理半径并未失控,运营效率在持续改善。对于一家仍处于商业化爬坡期的医疗器械公司而言,这一趋势比单纯的收入增长更能说明其内控能力的成熟。

另外,在业绩会中,心玮医疗管理层提到一个关键数据:治疗性产品收入占比首次突破50%。

这个节点的意义在于,公司已从早期以通路型产品切入市场、依赖通用型产品走量的“1.0阶段”,进入到以治疗性产品驱动增长的“2.0阶段”。由于通路型产品注册壁垒相对较低、容易陷入同质化竞争,而治疗性产品对临床验证、医生教育、术式推广的要求更高,一旦形成临床共识,护城河也更宽。

因此,这一结构转变,更是心玮医疗盈利能力改善的内在逻辑。

三大板块的梯次增长与临床价值转化

聚焦到细分板块,可以更清晰地看到心玮医疗凭借差异化创新产品抢占市场,呈现出缺血稳增长、出血高弹性、通路强现金的梯次结构,核心业务市占率持续攀升。

首先,缺血性卒中领域是心玮医疗的传统强项,2025年收入同比提升31.8%,依旧保持稳健增长。

2025年,公司的大口径抽吸导管及级联抽吸技术(CATCH)被纳入《急性缺血性卒中血管内治疗技术中国专家共识2025》,这是一个重要的临床认可信号。

在神经介入领域,专家共识的纳入意味着术式路径的标准化,对产品进入更多医院、被更多医生采纳有实质性推动作用。目前该产品已进入超过450家医院,在接近1000家头部医院里的渗透率达到26%。

值得关注的是,目前公司自膨式颅内药物洗脱支架已完成对照临床试验,注册申请已获NMPA受理,且根据公开信息,全球尚无同类产品获批,研发进度领先。

其次,出血性卒中业务成为全年最大增长引擎,收入同比暴增223.2%。

动脉瘤治疗是神经介入市场规模中最大的子板块之一,但长期以来,国产公司在完整解决方案上存在短板。

心玮医疗通过颅内支架(长城支架)、血流导向装置(如意密网支架)与栓塞弹簧圈(乾坤弹簧圈)的组合,形成了从辅助栓塞到血流导向的完整产品矩阵。其中,颅内支架作为首个国产动脉瘤栓塞辅助支架,在首个商业化年度即进入约500家医院,带动弹簧圈的市场份额提升。而血流导向装置于2025年获批上市,进一步补齐产品线。

这种全产品线的打法,在市场拓展中形成协同效应,医生在动脉瘤治疗中所需的配套产品可以一站式获取,入院效率显著提升。

最后,介入通路业务的血管封堵器更是另一个典型案例。

2025年,明星产品血管封堵器累计进入超1800家医院,年临床使用量突破20万条,年单产品收入突破亿元,成为公司稳定的现金流来源。更重要的是,公司通过BD方式引入第二代血管封堵器,形成两代产品的错位布局,在通路类产品普遍面临集采压力的背景下,这一策略有助于进一步扩大市场优势,巩固起在通路器械领域的地位。

可以看到,缺血性卒中业务依托成熟的临床基础和技术迭代,保持稳健增长;出血性卒中业务处于产品上市初期的快速放量阶段,增速显著高于行业平均;介入通路业务则凭借明星产品的市场地位,为公司提供稳定的现金流。这种结构在国产神经介入公司中并不多见。

海外布局、创新管线、资本市场的“三角驱动”

如果说2025年的业绩是心玮医疗过去十年积累的阶段性兑现,那么未来三年的规划则更值得关注。

公司在业绩会中提出了明确的目标:到2028年实现国产品牌全市场神经介入市场份额第一,海外业务贡献达到10%。

海外市场的布局是衡量一家医疗器械公司能否突破国内天花板的重要指标。

2025年,心玮医疗海外收入同比增长101.3%,取栓支架、封堵球囊导管、远端通路导管以及微导管已取得CE或FDA认证,且在13个国家和地区取得56项注册证书,另有超过130个注册在29个国家和地区推进。

相比国内市场的激烈竞争,海外市场尤其是新兴市场的定价环境和竞争格局更为友好。心玮医疗通过“走出去+请进来”的方式,参与LINNC PARIS、ESNR 2025等海外学术会议、邀请白俄罗斯、摩洛哥、韩国等一带一路国家专家来华交流,以临床教育和术式推广为核心的路径拓展海外版图,比单纯的渠道铺设更具长期价值。

研发管线上,除了已经进入注册审评的自膨式颅内药物洗脱支架,介入式脑机接口是另一个值得关注的创新方向。

该产品基于微创血管介入技术,将支架电极阵列植入颅内血管,实现脑电信号采集与解译,计划在2026年开展首例人体临床试验。

在全球范围内,脑机接口仍处于产业化早期,国内鲜有公司能在介入式路径上推进到人体临床阶段。从神经介入到脑机接口,看似跨度较大,但底层逻辑是相通的,心玮医疗过去十年积累的血管介入技术平台和临床资源,为这一创新方向提供了基础。

值得一提的是,2025年12月,公司申报的“面向运动功能障碍的介入式脑机接口系统”项目,成功入围2025年国家人工智能医疗器械创新任务“揭榜挂帅”名单,成为介入式脑机接口领域唯一入选的代表企业。

从市场规模来看,Precedence Research预测,2034年全球脑机接口市场规模有望达到124亿美元,2025至2034年复合年增长率将稳定维持在17%。在这一增速下,心玮医疗凭借先发技术优势与临床基础,有望抢占赛道红利,打开全新的业绩增长曲线。

当然,资本市场的动作同样值得留意,2025年心玮医疗完成股份回购3936万港元,并计划在2026年提交A股科创板上市申请。

在笔者看来,A+H两地上市的意图不难理解。一方面,A股市场对医疗器械公司的估值逻辑与港股有所不同,科创板对创新属性明确的公司给予更高的流动性溢价;另一方面,境内资本市场的融资渠道和投资者群体,有助于公司进一步扩大研发投入和市场拓展。

对于当前已经实现盈利、现金流稳健的心玮医疗而言,这一选择更侧重于长期战略而非短期资金需求。

结语

从2016年成立到2025年扭亏为盈,心玮医疗用了将近十年时间完成了从技术积累到商业验证的闭环。

缺血、出血、通路三大板块的全面布局,以及治疗性产品占比的提升,本质上是心玮医疗在构建一个更具抗风险能力的业务结构。而海外市场的拓展、创新管线的推进、A+H资本平台的搭建,则是为下一阶段的增长储备弹药。

2025年的业绩给出了一个积极的信号:在高值医疗器械行业洗牌与升级的浪潮中,心玮医疗已经站稳脚跟。凭借扎实的财务基础、完善的产品矩阵、领先的研发创新与清晰的战略布局,公司有望持续受益于行业红利,实现业绩与估值的双重提升。