蓝鲸新闻3月31日讯(记者 郝妍)在古茗、蜜雪冰城、沪上阿姨等新茶饮纷纷步入“万店俱乐部”之后,“初代网红”奈雪的茶却早已退出了头部争霸:门店规模不断收缩,目前仅有1646家门店…

从风光的“新茶饮第一股”,到市值较峰值蒸发超95%,奈雪的茶经历了漫长的下行周期。曾经的初代网红奈雪的茶是如何走到今天这一步的?

连续两年亏损,门店不增反降,奈雪的茶退出“头部争夺”

3月26日晚间,奈雪的茶发布了2025年全年业绩公告。财报显示,公司实现收益43.31亿元,同比下降12.0%,年内净亏损2.39亿元。这已是奈雪连续两年亏损,2024年其亏损曾扩大至9.26亿元,2025年虽有所收窄,但营收下滑的趋势未能逆转。

比亏损更受市场关注的是门店规模的收缩。在以“规模效应”摊薄供应链成本的新茶饮行业,奈雪掉队明显。2025年,奈雪茶饮店总数从1798家缩减至1646家,净减少152家。与古茗2025年超1.3万家门店净增3640家、沪上阿姨净增2273家的扩张速度相比,奈雪已经不止是停滞。

在新茶饮加盟这条赛道上,加盟商用脚投票,加盟热情很大程度上反映了品牌的盈利能力。然而,截至2025年底,奈雪加盟门店仅从2024年底的345家微增至358家。全年净增13家的速度,在当下动辄年均拓店数百上千家的新茶饮行业中,奈雪的茶似乎已经难言吸引力。

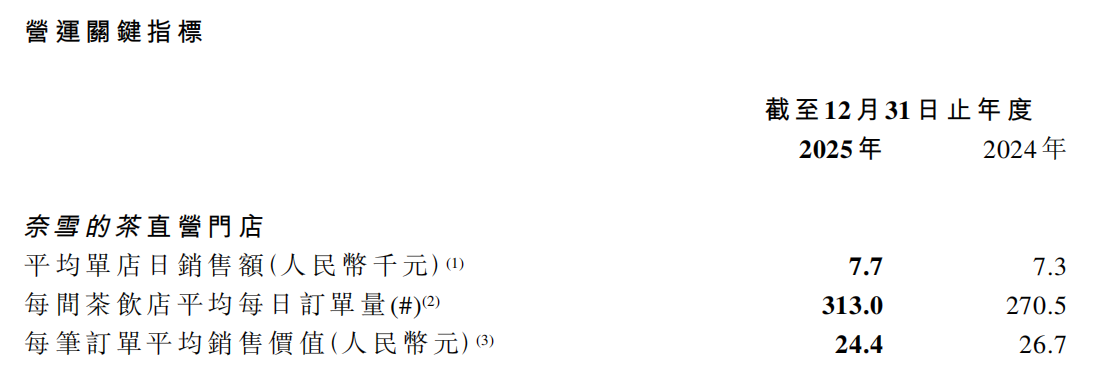

在整体门店规模收缩的背景下,奈雪直营门店的局部运营指标有所修复。

报告期内,直营门店同店销售额同比增长6.3%,平均单店日销售额由7300元提升至7700元,日均订单量同比增长15.7%达313单,但这建立在价格下探的基础之上。近年来,奈雪每笔订单平均销售价值持续走低,2025年已降至24.4元。相较于早期43元的高点,客单价几近“腰斩”,这种以价换量的策略,目前看来尚未从根本上扭转整体营收下滑的趋势。

高端路难走

奈雪当前面临的规模增长瓶颈,一定程度上源于早期商业模式在当下的局限性。

作为行业内的高端品牌代表,奈雪早年凭借“150-300平米大店+茶饮+烘焙”的第三空间模式成为了“初代网红”。

据每日经济新闻报道,2023年7月奈雪开放加盟,该加盟政策曾被称为新茶饮行业“史上最严”合伙人计划。彼时,奈雪的茶要求加盟店面积为90-170平方米,资金条件上要求加盟商单店合作需150万元及以上流动资金验资证明或其他资产证明,区域合作需450万元及以上流动资金验资证明或其他资产证明。而根据其公布的投资预算,开设一家奈雪的茶加盟店,不算房租和人工等成本,首次投入的金额约100万元。

大店模式不仅意味着较高的初始投资金额,还伴随着相对高昂的租金与人力成本。同时,这种融合了烘焙、咖啡等多业态的模式,在下沉市场的复制难度较大。当同行业品牌通过调整价格体系、开放加盟,以轻资产小店模式在下沉市场快速扩张时,奈雪的大店策略使其错过了依靠加盟实现规模化拓店的红利期。

直到2024年奈雪才调整加盟政策,将单个加盟店投资金额调整至58万元起,但从整个行业来看,这仍远高于平均水平。

对于加盟商而言,高昂的初期投入成本客观上拉长了回报周期,同时财报数据显示,奈雪的外卖比例正不断增加,2025年其直营门店外卖收入占比首次突破50%达到52.6%,其中第三方平台订单占比49.1%,而门店点单和自提订单均同比下滑。在这种趋势下,线下第三空间的体验溢价被部分消解。大店模式带来的高租金、高人力成本成为沉重负担。而以目前的加盟发展速度和规模,奈雪也注定无法借此帮品牌分摊成本、实现规模效应。

“高端叙事”的另一面是消费者。窄门餐眼数据显示,当前奶茶客单价主要分布在10-20元价格带以及10元以下价格带,奈雪24元左右的客单价既不属于高端体验的范畴,也难以在下沉市场建立性价比优势,陷入“高不成低不就”的尴尬境地。

消失的特色、多变的logo,奈雪的位置在哪

在业绩波动与行业价格战的双重倒逼下,奈雪的茶在品牌战略和产品结构上进行了一系列调整,但也暴露出一定的摇摆。

品牌视觉的频繁更迭是其战略调整的直观体现。

2025年5月,社交平台上陆续出现奈雪新店启用形似雪花的全新logo,品牌名由“奈雪的茶”精简为“奈雪”,拼音标识从“NAIXUE”变更为“Naìsnow”。而这距离上一次品牌重塑并不久,2022年11月,奈雪曾将带有日系元素的“奈雪の茶”更改为“奈雪的茶”,英文名由“NAYUKI”改为拼音“NAIXUE”。高频次的品牌名称与标识更替,一定程度上反映了奈雪在定位上的摇摆。

与此同时,奈雪早期最具辨识度的产品特色也正在业务调整中逐渐弱化。“一口好茶,一口软欧包,在奈雪遇见两种美好”,这句出自奈雪创始人彭心之手的口号,曾是奈雪打开市场的核心差异化利器,并一度带动了烘焙行业软欧包的热销。

但从单店财务模型来看,现制烘焙业务对成本控制提出了极大挑战,对租金与人工要求极高。更为关键的是,烘焙产品属于短保食品,当日未售完必须全部销毁,高损耗率直接吞噬单店利润。

面对成本压力,奈雪在2022年全面推出PRO店型,大幅砍掉了门店的现制面包作业区,将茶点统一改为由中央厨房预制配送。这一举措虽然优化了单店面积和人力成本,但也变相剥离了其最具差异化的“现烤欧包”标签,削弱了对部分消费者的吸引力。

这一调整在财报中体现得尤为明显。2025年,奈雪烘焙食品营收仅3.52亿元,营收占比从2024年的10.7%降至8.1%。奈雪曾经的差异化产品线,正在悄然褪色。

2026年3月,奈雪在深圳开出首家“纤·Studio”店,推出低GI多纤系列产品,尝试在健康茶饮赛道上寻找新故事。

但从资本市场的反应来看,这个新故事似乎很难打动投资者。

Wind数据显示,自2021年6月上市以来,奈雪的茶股价从历史最高点18.98港元跌至2026年3月末的0.8港元,市值跌破15亿港元。