卓创资讯分析师 刘贵丞

【导语】3月国内LPG市场受中东地缘局势主导,价格整体大幅走高,民用气、醚后C4、丙烷均呈现宽幅震荡上行态势,价格重心显著上移。下游行业表现分化,烷基化、异丁烷脱氢装置亏损收窄甚至扭亏为盈,而PDH装置利润则持续恶化。展望4月,原油或维持高位波动,国内LPG供应偏紧预期仍存,但叠加需求转入淡季,以及中东局势后期存在缓和预期,市场预期呈现先涨后跌走势。

一、中东局势带动国内LPG价格大幅走高

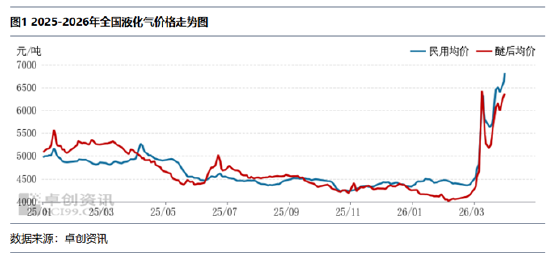

进入3月国内液化气市场宽幅震荡,呈现“涨-跌-涨”态势,民用气与醚后C4价格同步运行,价格重心较上月显著上移,地缘局势为全月核心驱动因素。截至3月27日收盘,国内民用气月均价5718元/吨,环比上涨1306元/吨,涨幅29.60%;醚后C4月均价5444元/吨,环比上涨1369元/吨,涨幅33.59%。上旬,中东冲突升级推升国际油价,LPG进口成本高企,叠加国内炼厂降负、到船减少,资源供应趋紧,民用及醚后C4价格同步大幅上行。但在LPG价格阶段性触顶后,下游企业高价接货意愿降低,叠加中东局势缓和、原油回落,价格震荡回落,部分地区已回吐前期涨幅。进入3月下旬中东局势再度升级,供应中断与成本抬升担忧升温,价格再度走高。整体来看,本月市场走势与地缘局势高度绑定,国际油价波动直接主导价格涨跌。其中民用气受供应端支撑更显著,醚后C4受油品市场及深加工需求影响更大,二者走势同步但弹性存在差异。

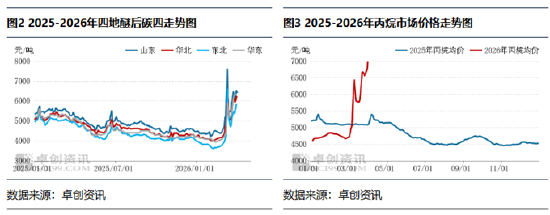

本月国内醚后C4市场震荡上行,四地均价涨幅均超30%,地缘局势与成本端主导行情,下游需求偏弱抑制涨幅。截至3月27日,山东地区均价5792元/吨,环比涨1406元/吨;华北5458元/吨,涨1385元/吨;华东5369元/吨,涨1336元/吨;东北5031元/吨,涨1352元/吨,山东地区作为国内烯烃C4深加工聚集地,价格调整积极,且始终领涨四地。

市场对于供应中断担忧持续升温,醚后C4价格同步冲高;伴随地缘风险缓和,叠加下游油品对高价原料接受度低迷,价格回吐部分涨幅;后期进口供应紧张预期持续支撑心态,价格再度抬升,月底在高成本与弱需求博弈下窄幅震荡,山东市场波动于6000-6500元/吨区间,全月震荡幅度收窄至500元/吨以内。

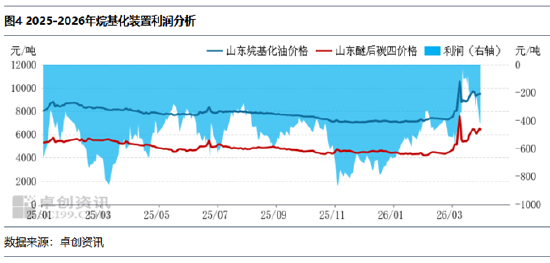

国内丙烷市场方面,本月价格显著上行,截至27日收盘,市场均价5871元/吨,较上月上涨1101元/吨,涨幅23.08%,月内呈“冲高后小幅回落”态势。中东局势升级为核心驱动,推升国际原油与外盘价格,叠加市场减供预期,上下游心态积极,厂家报价顺势走高。价格攀升后,下游抵触情绪显现,而国内供需格局无明显改善:国产资源量环比微降1.34%,进口量小幅增加,总供应平稳;下游需求疲软,燃烧刚需有限,PDH开工负荷偏低,对市场支撑不足。月底多空消息交织,市场追涨情绪转弱,价格适度回落,但全月均价仍显著高于2月。

二、LPG下游需求有所改观但利润情况差异性增强

LPG下游深加工方面,以烯烃资源为代表的烷基化装置亏损情况在3月显著改善,核心驱动为地缘风险推升产品价格,原料涨幅弱于成品,价差修复带动亏损收窄。截至3月27日,山东醚后C4主流价5950-6220元/吨,烷基化油价格9150-9540元/吨,当日装置利润为-214元/吨。据卓创资讯监测,以当日成本与产品价格测算,3月山东烷基化装置月均利润-284元/吨,较上期月报亏损收窄128元/吨。中东局势升级带动烷基化油价格大幅上行,而原料醚后C4涨幅相对滞后,原料与成品价差持续修复,是装置亏损明显减少的核心原因,行业盈利压力较前期显著缓解。

烷烃深加工方面,本月国内PDH装置利润持续恶化,截至27日月均毛利润为-1813元/吨,环比亏损加深1099元/吨。核心原因为进口成本与成品价涨幅错配:受中东局势驱动,国际冷冻货价格大幅拉升,进口成本高企;虽丙烯价格同步上涨,但终端需求传导受阻,下游产品销售承压抑制丙烯需求,丙烯价格上行乏力,导致PDH利润大幅缩水。

3月山东异丁烷脱氢装置盈利显著改善,月均利润304元/吨,较上期上涨445元/吨,成功扭亏为盈,同比去年同期上涨492元/吨。本月山东异丁烷均价6126元/吨,环比上涨1613元/吨,涨幅36%,同比上涨13%,市场呈冲高回落、宽幅震荡走势,核心驱动为中东地缘局势引发的原油供应担忧,叠加下游心态波动影响。同期山东MTBE价格走势与异丁烷高度同步,且涨幅略高于异丁烷,原料与成品价差持续修复,带动异丁烷脱氢配套MTBE装置实现扭亏为盈,整体盈利空间表现良好。

三、未来市场展望

主要影响因素分析表

|

关键因素 |

影响评价 |

重点关注 |

|

供应 |

★★★ |

炼厂局部存在降负预期,供应或存在缩减。 |

|

需求 |

★★ |

燃烧及油品市场需求均转入淡季。 |

|

国际原油 |

★★★ |

原油或在地缘政治影响下高位宽幅波动行情,波动重心小幅上移。 |

|

心态 |

★★★ |

4月CP上行,进口成本攀升,同时进口资源减量,支撑心态。 |

后期来看,虽然受中东冲突影响,3月20日以后的进口量骤减,但在3月上旬之前,由于美国装船恢复,且国际价格稍有回调,以及港口库存偏低等因素影响,导致进口量增加,综合来看3月国内LPG进口量预期达到270万吨。但产量受中东冲突影响导致原料供应短缺,存有下降趋势。同时深加工需求也缩减明显,综合影响下,3月供需差稍有扩大迹象。而在国际原油方面,当前中东地缘博弈激烈,美国与伊朗和谈进展艰难,极限施压策略下供应端风险未消;沙特、伊拉克等国原油减产幅度大,短期恢复难度高,霍尔木兹海峡通行效率偏低。叠加美国夏季需求高峰临近,炼厂持续去库,原油供应缺口存在,价格维持高位震荡。受此影响下,国内液化气市场或呈“先涨后跌”走势。民用气方面,主要受国际油价高企、进口成本抬升及进口资源减量支撑,供应偏紧预期下价格或震荡冲高;中下旬中东局势若有缓和,油价及外盘或回调,价格亦存回落可能。

责任编辑:李铁民