炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:资市会

可灵AI故事虽好,账本难算。

作者 | 资市分子

新一年的财报季,港股上演了一出出令人瞠目的“年报杀”。

泡泡玛特用一份营收增长184%的炸裂成绩单,换来了股价两天跌去30%的惨淡结局。没想到,这个“鬼故事”很快就轮到了快手。

3月25日,快手发布了2025年全年业绩:总收入1428亿元,同比增长12.5%;经调整净利润206亿元,同比增长16.5%,连续两年实现百亿级盈利。

然而次日开盘,快手股价一度重挫14%,市值单日蒸发超300亿港元,甚至带动恒生科技指数集体下挫。而从去年四季度的高点以来,快手股价已经腰斩。

利润新高,股价重挫。市场到底在担忧什么?这份看似无懈可击的财报,究竟藏了哪些让投资者不安的“暗礁”?

01

增长“减速带”:流量红利触及天花板

如果只盯着净利润看,快手2025年的表现堪称完美。

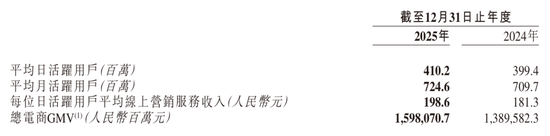

1427.76亿元的营收和206.37亿元的经营利润,分别较2024年增长了12.5%和35%。2025年平均日活跃用户4.1亿,平均月活跃用户7.25亿,每位日活跃用户平均线上营销服务收入198.6元,总电商GMV1.6万亿元,四个数据均较2024年有所提升。

连股东回报,快手也拿出了诚意——全年累计派息50亿港元,加上31.2亿港元的股份回购,股东回报率达3.5%。

但靓丽的数据当中,也透露了一个令人不安的趋势:快手的增长正在“失速”。

数据显示,快手2025年第四季度的月活跃用户7.41亿,同比增速从前三个季度的3%以上骤然回落至0.69%,创下上市以来的最低水平。

更为严峻的是,日活跃用户环比出现了下滑,从第三季度的4.16亿降至第四季度的4.08亿,减少了约870万用户。这意味着,曾经那个在下沉市场无往不利、用户高速增长的快手,在国内市场的渗透率已无限逼近天花板。

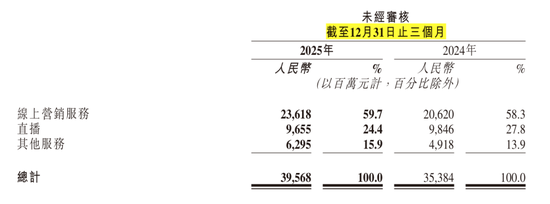

三大核心业务板块中,直播业务成了“拖后腿”的角色。

2025年第四季度,直播收入同比下滑1.9%,是唯一负增长的板块。而作为快手商业闭环核心的电商业务,其GMV增速从2021年的78%一路滑落至2025年的15%,如同坐上了“过山车”。

一个令人警惕的信号是:快手宣布从2026年一季度起,不再单独披露GMV数据。当一家电商平台不再愿意披露核心交易数据,市场很容易解读为增速已经难以为继。

更糟的是,竞争对手并没有停下脚步,抖音和视频号的崛起正在不断挤压快手的生存空间,用户分流已是不争的事实。当流量池不再扩张,甚至出现萎缩,任何基于流量的生意都将面临严峻考验。

02

现金流压力:盈利之下的财务“软肋”

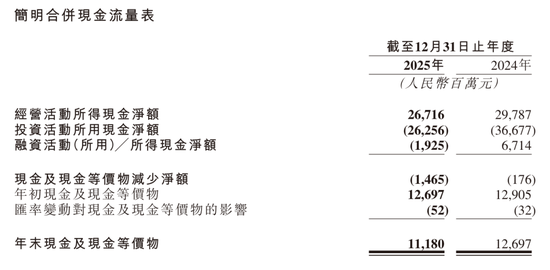

如果说用户增长的放缓是战略层面的隐忧,那么财务数据中浮现的资金压力,则是更为现实的考验。尽管快手连续多年实现盈利,但其现金流的压力也是不容忽视的。

最直观的信号来自经营活动现金流。尽管2025年经营现金流净额为正,但相较于2024年出现了明显下滑。更值得关注的是,其账面现金及现金等价物从2024年底的约127亿元,下降至2025年底的约112亿元,而公司的总借款却在2025年再度攀升。

2023年,快手还没有任何借款,2024年借款总额一口气涨到111亿元,2025年数据再度攀升至130.66亿元。这意味着,公司正在利用外部借款来弥补日常经营可能产生的资金缺口,或支撑其庞大的投资活动。

与此同时,与经营密切相关的应收账款也在迅速膨胀。2025年,应收账款从2024年的64.6亿元激增至81.3亿元,增幅高达25.8%,远超同期营收12.5%的增长率。这表明,公司在将产品和服务销售出去后,从客户那里收回现金的速度变慢了,大量的现金沉淀在了账面上。这不仅增加了坏账风险,更直接影响了经营性现金的流入。

在费用上,快手也用上了“省”字诀,比如销售及营销开支占收入的比例,就从2024年的32.4%下降到了2025年的29.6%。

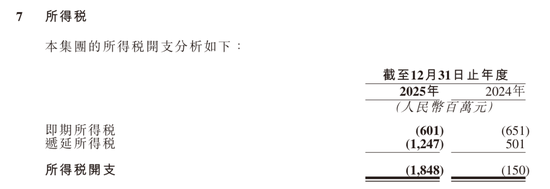

此外,还有一个不易察觉的细节:2025年,快手的所得税开支激增至18.5亿元,较2024年暴增超过10倍。这固然是盈利能力提升的体现,但也意味着之前通过递延所得税资产等方式享受的税收红利正在消退,未来的实际税负压力将显著增加,进一步侵蚀公司的自由现金流。

03

AI“双刃剑”:故事虽好,账本难算

在主营业务增速有放缓的迹象下,快手把希望押在了AI身上。

可灵AI无疑是这份财报中最亮眼的明星。2025年第四季度单季收入3.4亿元,全年贡献收入超10.4亿元。其12月单月收入突破2000万美元,年化收入运行率(ARR)达到2.4亿美元。在3月份召开的业绩电话会上,快手高层透露这一数据在2026年1月已超过了3亿美元。

技术迭代层面,快手在一年内接连发布可灵O1、2.6、3.0系列模型,实现了文本、图像、音频、视频全模态输入输出的整合,在分镜控制、人物动作精准度、音画同步等能力上位居行业第一梯队。

更重要的是,AI已经开始反哺核心业务。除了广告端的显著增益,电商场景中,生成式检索架构OneSearch推动2025年第四季度商城搜索订单量提升近3%;研发端,自研AI编程工具CodeFlicker生成的代码已占新增代码的40%以上。

管理层更是信心满满,快手科技创始人兼首席执行官程一笑透露,公司对可灵AI在2026年实现收入同比翻倍以上增长保持较强信心。

但资本市场的反应却是冰冷的。

问题出在另一组数字上。快手CFO金秉在业绩会上明确表示,预计2026年集团整体Capex(资本开支)投入将达到约260亿元,较2025年增加110亿元,主要用于可灵大模型和其他基础大模型的算力投入。

这意味着未来几年,AI的巨额投入将直接侵蚀短期利润。

华泰证券预测,受折旧与薪酬费用上升影响,快手2026年经调整净利润或同比下滑15%至176亿元。野村证券更是直接将快手目标价从77港元下调至57港元,评级从买入调至中性。摩根士丹利也发表研究报告,将快手2026年至2028年每股盈测下调17%至24%,目标价由73港元下调25%至55港元,评级为“与大市同步”。

这恰恰撕开了当前港股市场最残酷的真相:投资者不再为“烧钱换未来”的故事买单了。

如此前的B站,同样在年报中强调要发力AI,同样也遭遇了市场的用脚投票。以前,AI是赋能,是加分项,而如今AI叙事更像是短期利空因素。

可灵的竞争环境也在急剧升温。字节跳动推出的Seedance2.0视频生成模型在2026年初引发全球关注。凭借抖音和CapCut的庞大生态,Seedance2.0拥有天然的流量入口和协同效应,在海外市场的渗透速度远超独立应用。

而3月24日(美国当地时间),OpenAI宣布正式关停Sora,则给所有AI视频生成模型狠狠地泼了一瓢冷水。

责任编辑:杨红卜